MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El gobierno intenta salvar la reforma a la salud y llevar adelante aún la laboral y pensional a buen término para hacer ajustes al sistema

Agregue a sus temas de interés

Pese a que la intención es aumentar la cobertura y se pone un tope a los subsidios de las altas pensiones, el costo fiscal a mediano y largo plazo genera incertidumbre al sistema

Uno de los proyectos de ley que viene adelantando el Gobierno Nacional, a través del Ministerio de Trabajo, es la reforma pensional titulada ‘Cambio por la vejez’, radicada el pasado 22 de marzo.

El documento radicado se basa en cuatro pilares básicos que transformarían el sistema pensional. Se trata de los pilares solidario, semicontributivo, contributivo y de ahorro voluntario.

El pilar solidario está pensado para los mayores de 65 años y cubriría 2,5 millones de personas que son parte de la población vulnerable, para quienes se dispondría una renta de $223.800, equivalente al umbral de pobreza extrema proyectado para 2024.

En el contributivo estarían las personas afiliadas al sistema y Colpensiones recibirá los aportes de las personas que ganen hasta tres salarios mínimos legales mensuales vigentes cotizados. Mientras que las Administradoras de Fondos de Pensiones (AFP) recibirán las cotizaciones que excedan ese monto hasta los 25 smlmv.

Y aunque el tope se redujo de cuatro a tres salarios mínimos, pues así se había planteado, gremios y expertos han hecho observaciones y han solicitado que se baje aún más el umbral.

En el pilar semicontributivo, se entregará una renta a las personas que no se pudieron pensionar, pero que tienen semanas cotizados en Colpensiones o ahorros en su cuenta individual en las AFP.

Y en el de ahorro voluntario, se busca que las personas con mayor capacidad adquisitiva ahorren con este mecanismo para obtener una mejor pensión.

Otra de las apuestas del articulado es la creación de un fondo para el ahorro, con el que se busca evitar cualquier impacto al mercado de valores y en los TES. El dinero ahorrado por los afiliados en sus cuentas, en ese sentido, continuará siendo administrados por las AFP y solo se utilizarán para el reconocimiento de sus pensiones.

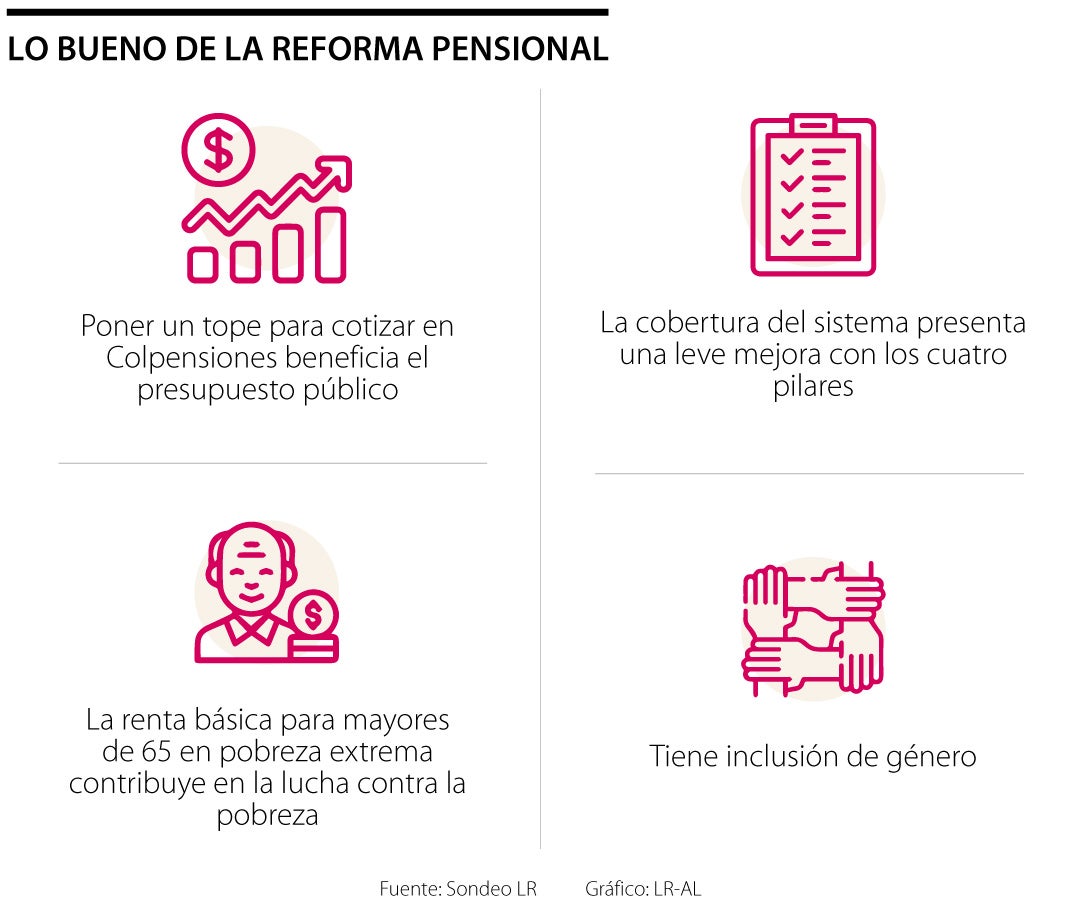

El enfoque de género es otro factor destacado del proyecto de ley. Se establecen condiciones especiales para las mujeres, con la posibilidad de reducir la cantidad de semanas mínimas para pensionarse. Serían 50 semanas menos por cada hijo sin que supere los tres hijos. El mínimo sería de 1.150 semanas.

Otro punto en temas de género es que en las personas no binarias se aplicaría como edad para poder pensionarse la menor, es decir, 57 años, que es la edad dispuesta para mujeres, mientras que en el caso de los hombres es de 62 años.

Cabe resaltar que las condiciones para tener derecho a la pensión integral de vejez no registraron cambio alguno con respecto a la edad o al número de semanas en Colpensiones, que es de 1.300 semanas.

Lo bueno, se amplía la cobertura

Primero, los expertos destacan en el proyecto que se aumenta la cobertura del sistema, sobre todo en lo que tiene que ver con el pilar solidario. Sin embargo, una “barrera” sigue siendo el número de semanas mínimas de cotización, dicen los expertos.

El pilar solidario también se ve con buenos ojos por los expertos, pues la renta básica lucha contra la pobreza y sería el inicio de un sistema más inclusivo.

Otro de los puntos que se destacan es que, al poner un tope en las cotizaciones de Colpensiones, se reduce el subsidio a las altas mesadas que se pagan en el Régimen de Prima Media, tal como lo señaló Carlos Manuel Uribe, docente experto en pensiones.

Además, poner un tope cambia el panorama de los pagos que hace Colpensiones, pues la entidad actualmente paga pensiones de hasta 25 salarios mínimos. Con este límite, el presupuesto público se ve beneficiado, a pesar de que las personas que ganan hasta 25 salarios mínimos son una minoría. En el sistema actual se presenta una inequidad, porque estos son quienes reciben mayor ayuda del Estado, es decir, este subsidia buena parte el pago de estas pensiones.

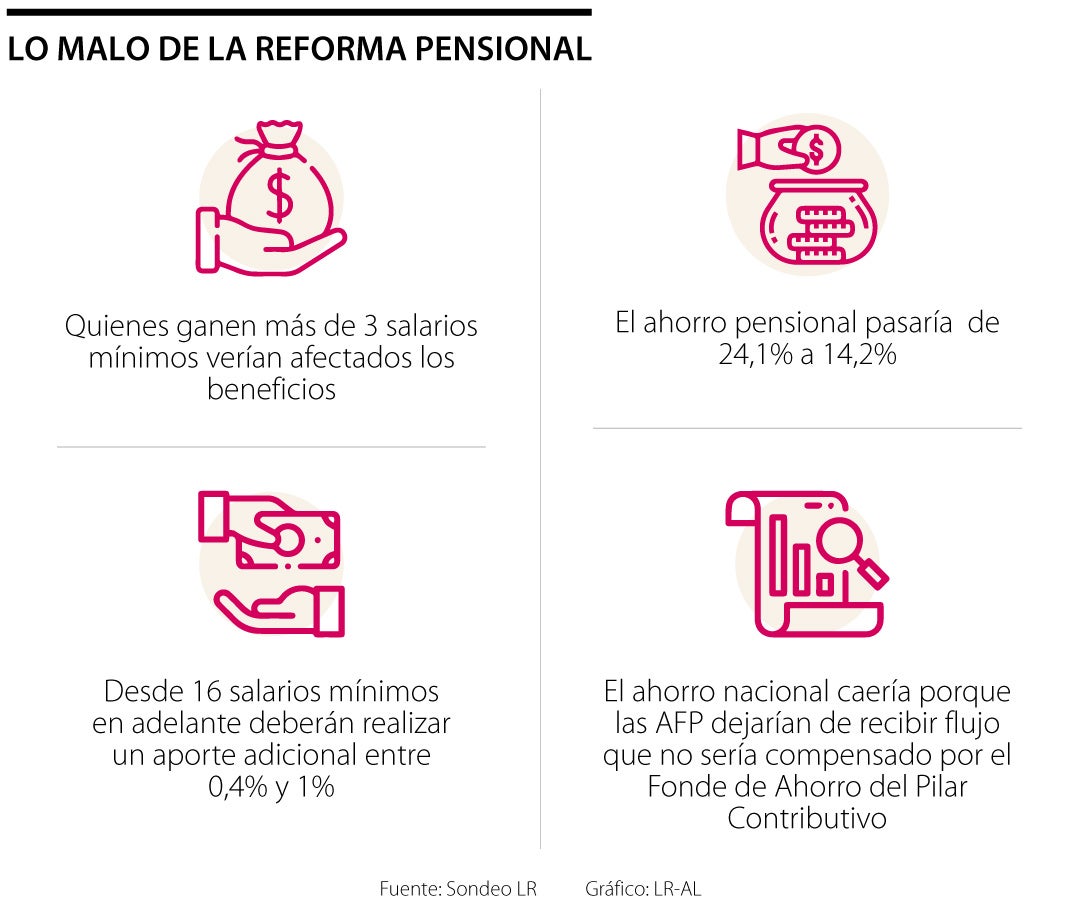

Lo malo, el ahorro disminuiría

Corficolombiana calcula que el ahorro pensional en cuentas individuales disminuiría de 24,1% del PIB en 2022 a solo 14,2% del PIB en 2039, lo que motivaría liquidaciones parciales del portafolio de las Administradoras de Fondos de Pensiones.

Casi 75% de las cotizaciones al pilar contributivo irían al componente de Prima Media. Dado que el flujo que dejarían de recibir las AFP no sería compensado por el Fondo de Ahorro del Pilar Contributivo y el ahorro nacional caería, dice Corficolombiana.

Pese a que poner un tope en Colpensiones es positivo, quienes ganan más de tres salarios mínimos verían, entonces, menos beneficios en su pensión.

Además, para quienes ganen más de cuatro salarios mínimos tendrán a su cargo un aporte adicional de 2% sobre su base de cotización destinado al Fondo de Solidaridad Pensional.

Quienes ganen 16 salarios mínimos o más, deberán realizar un aporte adicional; 0,2% hasta 17 smlmv, hasta 18 smlmv sería de 0,4%, hasta 19 sería de 0,6%, hasta 20 smlmv sería de 0,8% y los de ingresos superiores a 20 salarios mínimos aportarían 1% adicional. Esto quiere decir que las mesadas serían menores.

“El hecho de que el tope que se puso sea de tres salarios mínimos legales vigentes genera problemas en cuanto a la equidad, el pago de subsidios en las pensiones más altas y un costo fiscal alto”.

“El Fondo de Ahorro del Pilar Contributivo compensaría más que proporcionalmente el efecto sobre los TES en el mercado de valores. Sin embargo, el impacto en la deuda privada es negativo”.

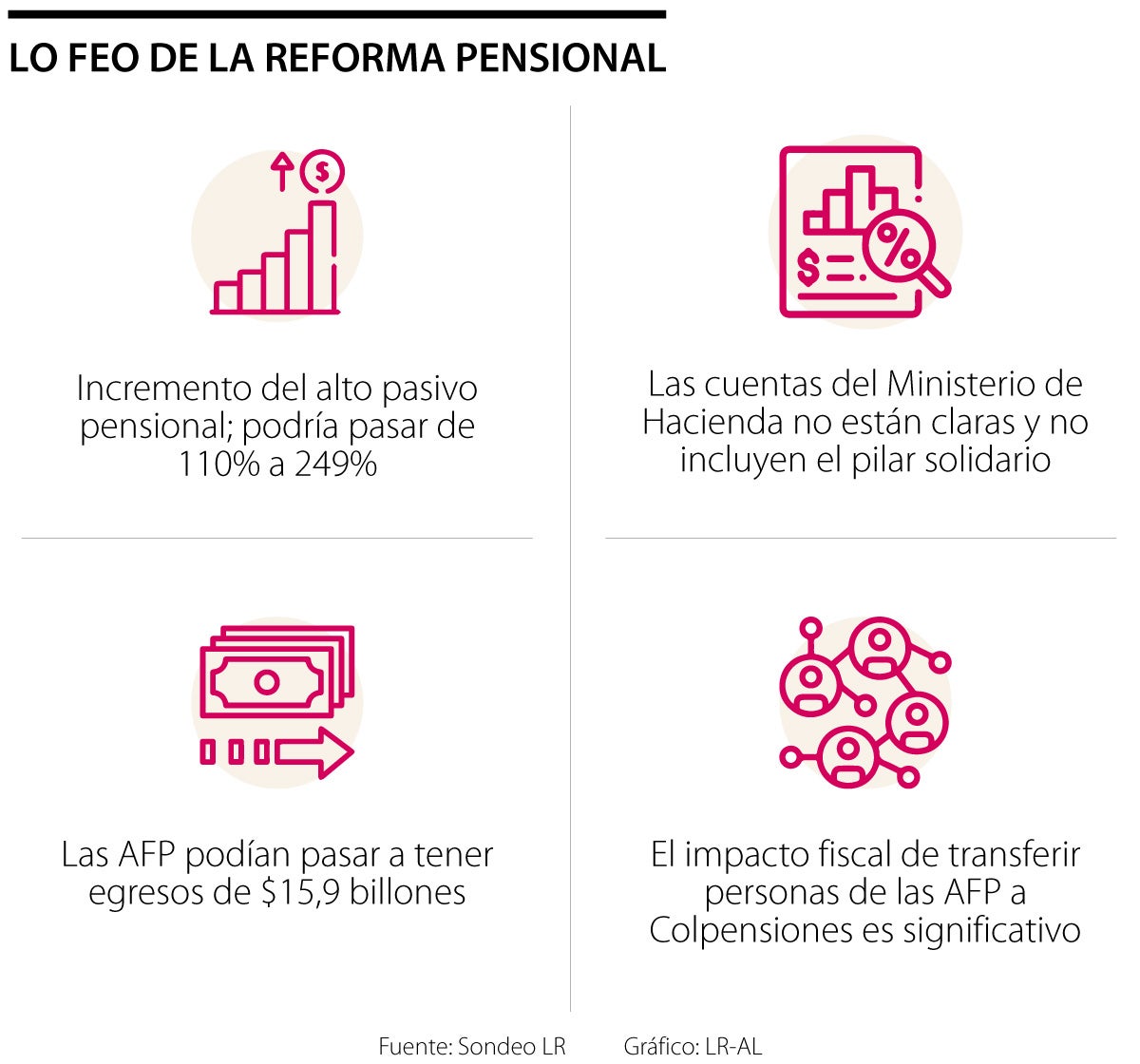

Lo feo, las cuentas no están claras

Según la Anif (Asociación Nacional de Instituciones Financieras), el alto pasivo pensional, que actualmente llega a cerca de 110% del PIB, podría representar 249% del PIB estimado para 2023 si la reforma pasa tal como está.

De otro modo, Corficolombiana estima que los flujos de las AFP caerían, al pasar de ingresos netos por $5,9 billones en 2024 a egresos netos de $15,9 billones a partir de 2025, cuando entraría en vigor la reforma que radicó el Gobierno.

Las cuentas del Ministerio de Hacienda no han aclarado las dudas de los analistas y expertos económicos. Según la Cartera, el valor presente neto a 2070 de los déficit se podría reducir de 67,5%, en un escenario sin reforma, a 55,2% del PIB. No obstante, analistas han destacado que estas cuentas se hicieron sin contar el pilar solidario.

Por otra parte, analistas de Accivalores y Alianza Valores han coincidido en que a mediano y largo plazo se podría ver un impacto fiscal porque los flujos del sistema privado al público no alcanzarían a compensar los subsidios planteados.

Esto, en razón de que pasar a la mayor parte de la población cotizante a Colpensiones significaría que el Estado debe tener presupuesto para los pagos.

Al enfocarse en fortalecer la estabilidad laboral reforzada, el proyecto no tiene en cuenta a aquellos que están en la informalidad

Aún sin haber comenzado el trámite legislativo, ya comienzan a aparecer señales de alarma respecto al manejo de los recursos del Fondo de Ahorro. El uso inadecuado puede afectar la sostenibilidad

Directamente se mantiene edad de pensión. Sin embargo, cambio de régimen afectará a cotizantes de Rais con menos de 1.000 semanas

{kind=link}