MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

La lucha contra los préstamos gota a gota no es solo una cuestión económica, sino un llamado a las entidades a redoblar sus esfuerzos en la formulación, ejecución y medición de proyectos de educación

Tasas gota a gota y microcrédito LR

Agregue a sus temas de interés

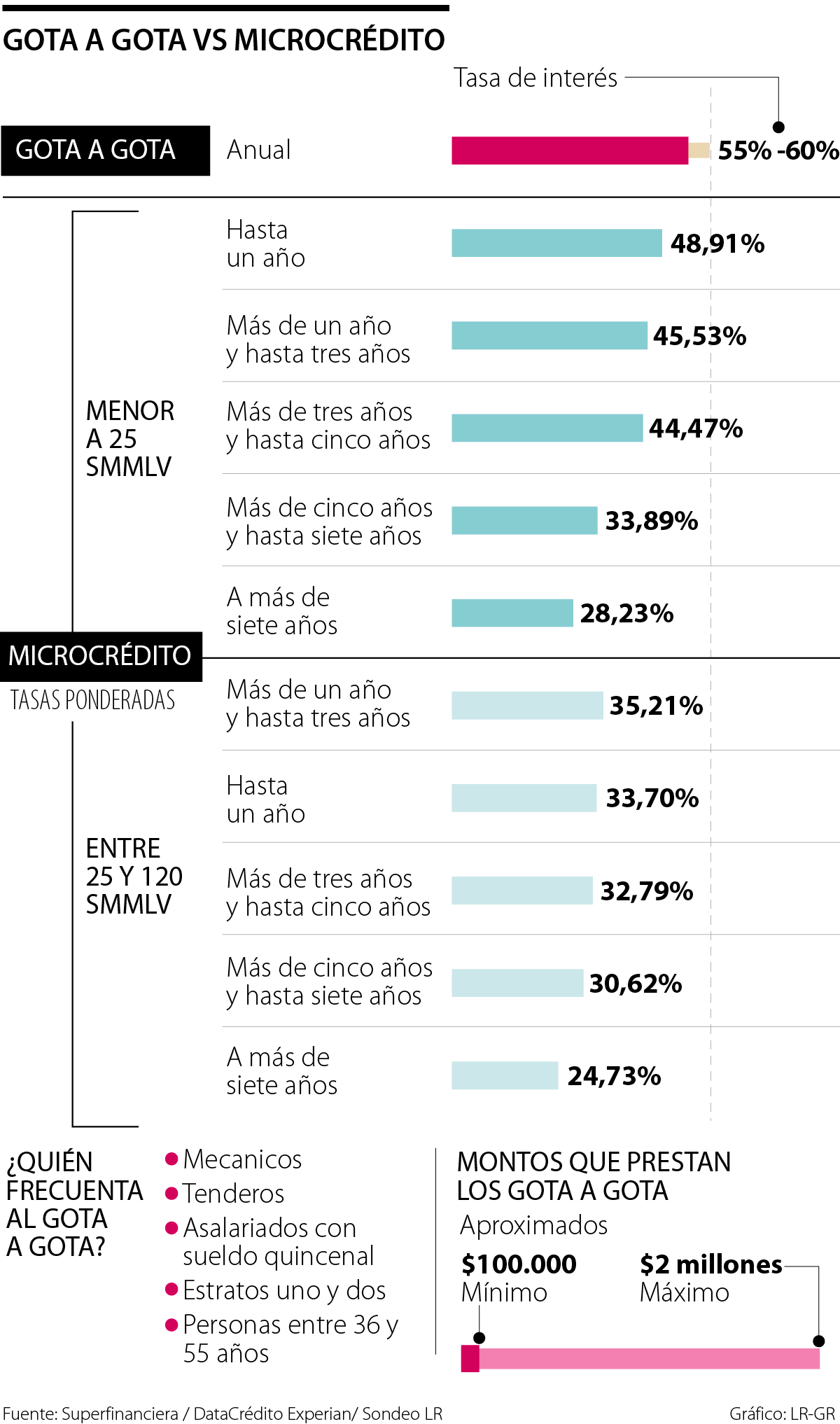

Mientras los gota a gota cobran al año tasas de 55% y 70%, o más, una entidad que brinda microcrédito tiene tasas ponderadas entre 24% y 48,91%, según la SFC

No ha llegado la quincena y ya debe pagar los servicios y el arriendo, o quizá, no es su caso, pero uno de sus amigos más cercanos tiene que pagar una cuota y todavía no recibe su sueldo para poder cubrir este costo, entonces, ¿a quién recurre?

Esta es una situación que muchas personas viven a diario, pues dadas las dificultades económicas y la premura de las obligaciones, varias veces esto se vuelve un dolor de cabeza recurrente, que lleva a las personas a tomar decisiones apresuradas.

En este caso, hay algunas alternativas, pedir ayuda a un amigo, buscar un banco que le preste el dinero, acudir a un crédito rápido de alguna fintech, ver si es posible aplazar el pago, o la opción más complicada de todas, recurrir a un gota a gota.

Esta última sigue siendo la pesadilla de los entes reguladores y de quienes recurren a ellos, pues aunque parece una salida fácil, puede terminar siendo una deuda con intereses muy altos, que incluso, compromete la vida de los deudores.

Pero, ¿por qué las personas siguen recurriendo a este tipo de préstamos?

Los analistas creen que esto se da por el desconocimiento que todavía existe frente al tema.

“Por desconocimiento, por creer que va a ser tan difícil como tomar un crédito con un banco tradicional. Porque desafortunadamente por la falta de educación financiera no se dan cuenta del costo tan desproporcionado que cobran los gota a gota, y lo ven como una alternativa fácil y simple, sin darse cuenta de lo costosos que son”, explicó Juan Pablo Vieira, CEO y fundador de JP Tactical Trading.

Y es que, desde LR tuvimos la oportunidad de hablar con uno de estos prestamistas, quien contó qué tipo de personas los frecuentan y cuáles son las tasas que manejan.

En principió, aseguró que las personas que más frecuentan estos préstamos informales son mecánicos, dueños de tiendas, y “más que todo las personas que tienen negocios o los que trabajan en empresas y el sueldo es quincenal”.

Sumado a esto, Data Crédito Experian, asegura que los estratos uno y dos son los que más frecuentan este tipo de créditos, con 37,3% del total de las operaciones registradas.

“Alrededor de dos millones de créditos formales al año son entregados a personas con las mismas características de quienes recurren al caso del gota a gota”

“Desafortunadamente, por la falta de educación financiera, no se dan cuenta del costo tan desproporcionado que cobran los gota a gota. Lo ven como alternativa”

Normalmente las tasas van de 10% a 15% al mes, que si se comparan con las del microcrédito son bastante elevadas.

Además, según un informe de Datacrédito Experian, en Colombia, una persona que pida prestado un monto de dinero en esta modalidad informal para libre inversión podría cobrarle el prestamista 55% de interés anual, y en algunos casos 60% o más.

Estas tasas pueden ser casi el doble que las de algunos microcréditos, pues según cifras de la Superintendencia Financiera, cuando se otorgan microcréditos inferiores a 25 salarios mínimos pueden tener tasas ponderadas desde 28,23% hasta 48,91%, mientras que los que son entre 25 y 120 salarios mínimos tienen tasas ponderadas entre 24,75% y 35,21%.

Ahora, los créditos rápidos online que ofrecen las fintechs son otra opción también con tasas más bajas, como por ejemplo los da dale!, R5, Bancoldex, neocrédito, o incluso, los de entidades como Nequi, Bbva, Bancolombia, Davivienda, entre otros.

Lo puntual de estos casos es que no requieren mucho papeleo y son más ágiles que los demás porque pueden ser otorgados solo con realizar el proceso por internet.

Sabiendo esto, recurrir a un gota a gota solo es una salida fácil por creer que en los bancos habrá más demoras y dificultades para acceder a estos servicios.

“Los microcréditos y las startups que facilitan y masifican créditos, les falta todavía muchísima educación financiera y que la gente del común deje de asociarlos con los bancos tradicionales, burocráticos, lentos y difíciles para obtener un préstamo”, añadió Vieira.

Recurrir a un gota a gota no le permite a las personas tener un mejor historial crediticio. “Los créditos informalesno son tenidos en cuenta en tu historia de crédito. La historia de crédito recopila nuestros antecedentes de pago y compromisos por la adquisición de productos o servicios a plazos con entidades tales como: bancos, aseguradoras, empresas de telefonía móvil, entidades comerciales, cooperativas, entre otras”, explicó Camilo Garay, vicepresidente de consultoría de Datacrédito Experian.

La inclusión financiera global mejoró desde 51% en 2011 hasta 76% en 2021, de acuerdo con datos recientes del Banco Mundial

Los usuarios que recurren a este servicio también cuenta con ingresos menores a $2 millones y viven en las principales ciudades

Ecuador fue el primer país a los que llegaron estos prestamistas hace 13 años, y hoy ya hacen presencia en la mayor parte del continente

{kind=link}