MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Conozca cómo es la tributación actual en Colombia para las empresas y personas naturales de cara a la nueva Ley de Financiamiento que prepara el Gobierno.

Agregue a sus temas de interés

Mientras unos dicen que la tasa de tributación de las compañías es de 25%, otros aseguran que alcanza 70%.

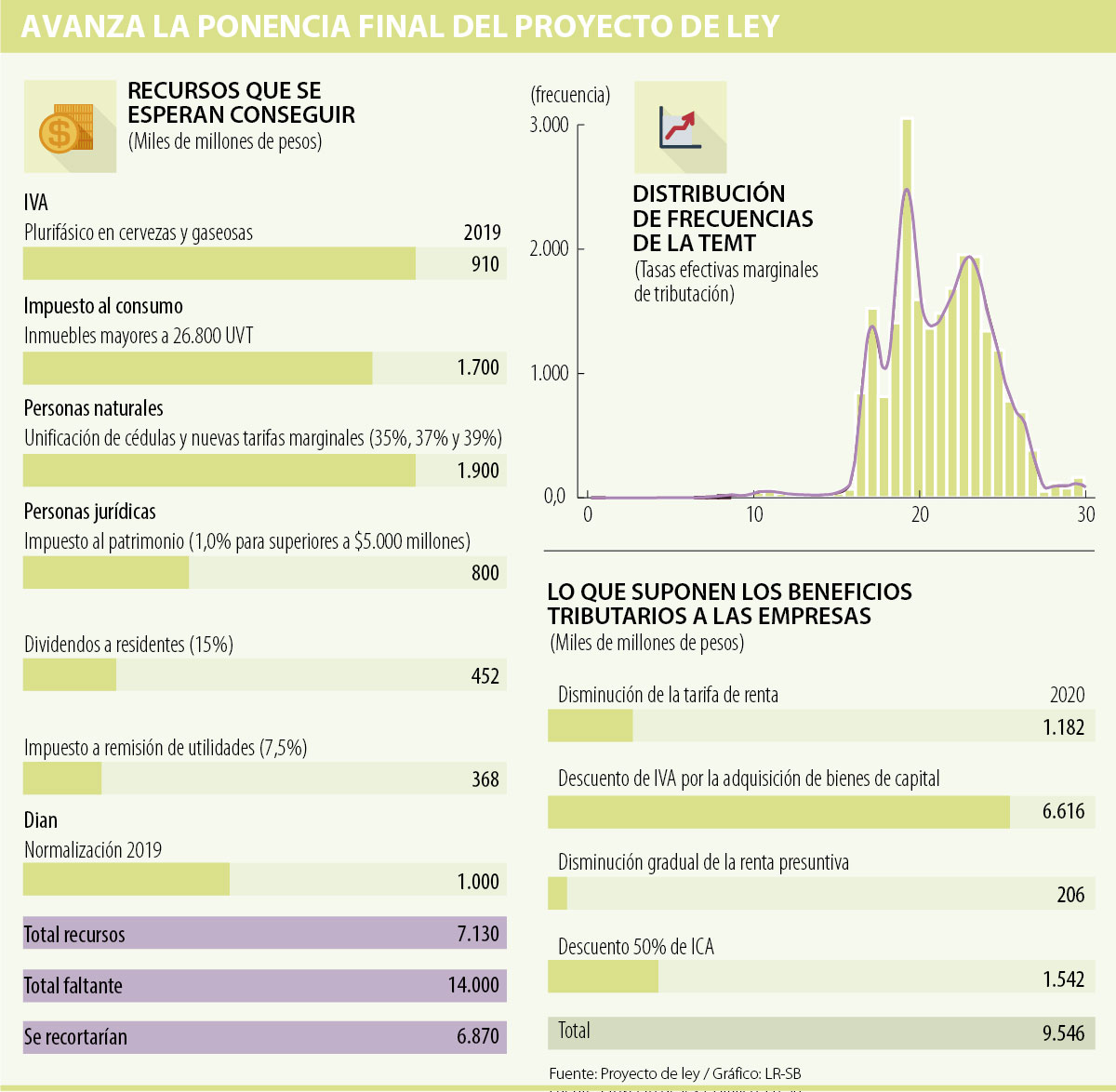

Mientras que algunos dirigentes gremiales como el presidente de la Andi, Bruce Mac Master, sostienen que la carga tributaria que asumen hoy en día las empresas es una de las más altas del mundo al llegar en ocasiones a rozar niveles de 70%, otros estudios de diversa naturaleza, entre los que se encuentran los de expertos del Banco de la República, sostienen que la tasa efectiva real se mueve en un rango que llega hasta 30%.

En concreto, según un informe reciente del Emisor, se estableció que la evolución de las tasas efectivas marginales de tributación han evolucionado de ser en 2008 negativas a variar en 2011 entre 0,2% y 31% y ubicarse en 2014 entre 0,3% y 29,9%. Además, este mismo reporte también indica que las empresas más pequeñas son las que realmente pagan una mayor tasa de impuestos.

Esta vieja discusión se torna mucho más relevante en el contexto actual de aprobación del proyecto de ley de financiamiento, que inició ayer su recta final en las plenarias de Senado y Cámara de Representantes. Y es que el articulado del proyecto incluye un buen número de exenciones tributarias que a pesar de que ayudan a aliviar la carga que soportan las sociedades, provocarían un hueco de más de $9 billones a partir de 2020.

De hecho, esta fue una de las denuncias que hizo hace unos días un grupo de más de 40 expertos y académicos, que envió una carta dirigida al Congreso para expresar su preocupación frente a la posibilidad de que se otorguen nuevos beneficios tributarios a las grandes empresas del país con este proyecto de ley.

Según la misiva, la multiplicidad de beneficios a sectores específicos no solo reduce el recaudo fiscal y encarece la administración tributaria, sino que también dificulta la labor de supervisión de la Dian, altera de forma poco transparente la neutralidad del sistema tributario y resta capacidad de negociación al Gobierno frente a los grupos ya favorecidos u otros semejantes.

“Para 2020, el mismo Ministerio de Hacienda prevé una reducción, no un aumento en el recaudo tributario. Lo único que se ha descartado de la propuesta inicial es el descuento del Gravamen a los Movimientos Financieros o, más conocido, como 4X1.000. Además, el ministerio no ha hecho proyecciones del costo de los descuentos tributarios a las “mega inversiones” de más de $1 billón ni a las actividades de la “economía naranja” por lo que podría ser más que esos $9 billones”, indicó Luis Carlos Reyes, director del Observatorio Fiscal de la Pontificia Universidad Javeriana, entidad que inició la misiva.

“No hay ninguna urgencia de pasar esos descuentos tributarios a las empresas ahora, pero sí la hay de financiar el Presupuesto General de la Nación de 2019”.

En total, en el articulado que busca recaudar alrededor de $7,1 billones de los $14 billones faltantes del presupuesto, se incluyen beneficios tributarios a las personas jurídicas como la disminución gradual de la tarifa de renta que irá hasta 30% a partir de 2022 y el descuento del 100% del IVA por la adquisición de bienes de capital. Mientras que el primero representa una caída de los ingresos de $1,1 billones, el segundo impactará hasta $6,6 billones.

Igualmente, en la propuesta destaca la idea de disminuir gradualmente la renta presuntiva con lo que a partir de 2020 se perderían $206.000 millones y la de que las empresas descuenten hasta 50% del impuesto de Industria y Comercio (ICA). Con este último, se perderían $1,5 billones en 2020.

“Esta reforma no aporta recursos adicionales, al contrario los reduce en 0,5% del PIB de 2020 en adelante”, sostuvo el exministro de Hacienda Guillermo Perry.

El alza del impuesto, el mínimo y el dólar presionan.

Será radicará a las 4 de la tarde.

Representante a la Cámara Oscar Darío Pérez aseguró que "los fondos de los pensionados estarán a salvo de impuestos"

{kind=link}