MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

")

Los recursos protegen al trabajador en tiempos difíciles: permiten avanzar en educación, la compra de vivienda o ampara cuando hay desempleo

¿Cómo calcular las cesantías?

Agregue a sus temas de interés

Por 12 meses de labores, se paga un salario mensual más los intereses; los trabajadores independientes también deben consignar la prestación

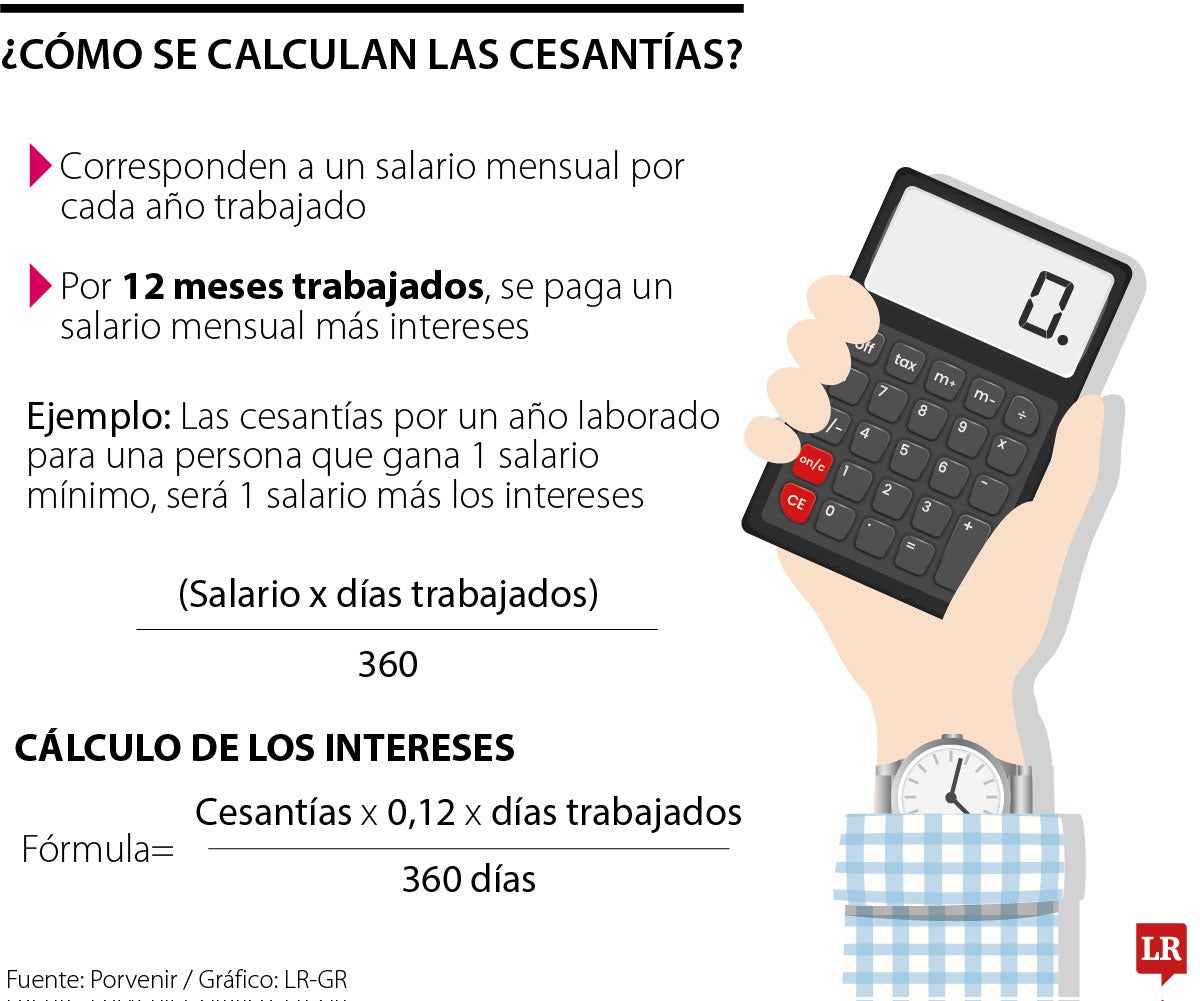

El cálculo de las cesantías es algo que deben tener en cuenta los trabajadores. Porvenir explica que el pago de la prestación social corresponde a un salario mensual por cada año trabajado. Lo anterior significa que, por 12 meses de labores, se paga un salario mensual más los intereses. El fondo explica que, por ejemplo, las cesantías para una persona que gana un salario mínimo durante un año serán un salario más los intereses. La fórmula para el cálculo es el salario por los días trabajados, dividido entre 360 días.

Asimismo, hay un método para calcular los intereses de la prestación. Se realiza multiplicando las cesantías acumuladas por 0,12 y por los días trabajados. El resultado anterior se divide entre 360 días.

El Código Sustantivo del Trabajo, en el artículo 253, asegura que para liquidar el auxilio de las cesantías es necesario “tomar como base el último salario mensual devengado por el trabajador, siempre que no haya tenido variación en los tres últimos meses. En caso contrario, cuando se trate de salarios variables, se tomará como base el promedio de lo devengado en el último año de servicio o en todo el tiempo servido si fuere menor de un año”.

La norma estipula que, cuando el salario es variable, o sufrió un cambio en los últimos 90 días antes de la liquidación, se debe promediar el último año de trabajo.

Los independientes también deben consignar las cesantías. Una persona que tiene contrato por prestación de servicios, tiene la posibilidad de elegir de forma voluntaria un fondo. El trabajador debe ahorrar la duodécima parte de los ingresos anuales recibidos. En otras palabras, el independiente debe ahorrar un mes de su salario.

Hasta el 14 de febrero los empleadores tienen plazo para el pago de las cesantías a sus trabajadores, y hasta el 31 de enero para el pago de los intereses

La ley 2466 de 2025 habilitó un mecanismo opcional para liquidar las cesantías y sus intereses; el régimen tradicional se mantiene

El de largo plazo es adecuado en caso de que sea un respaldo ante el desempleo, o si se está planeando la compra de vivienda

{kind=link}