MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

ES IMPORTANTE QUE LOS ACTORES PÚBLICOS Y PRIVADOS ASUMAN EL NUEVO ROL DE LAS INNOVACIONES FINANCIERAS TECNOLÓGICAS, EL CUAL CONSISTE EN ACOMPAÑAR LOS PROCESOS DE INTEGRACIÓN DE LOS DIVERSOS ECOSISTEMAS PRODUCTIVOS

Agregue a sus temas de interés

En 2021 se movilizaron US$2.500 millones en iniciación de pagos, desde personas a empresas, y este año se prevé que cierre sobre los US$5.500 millones

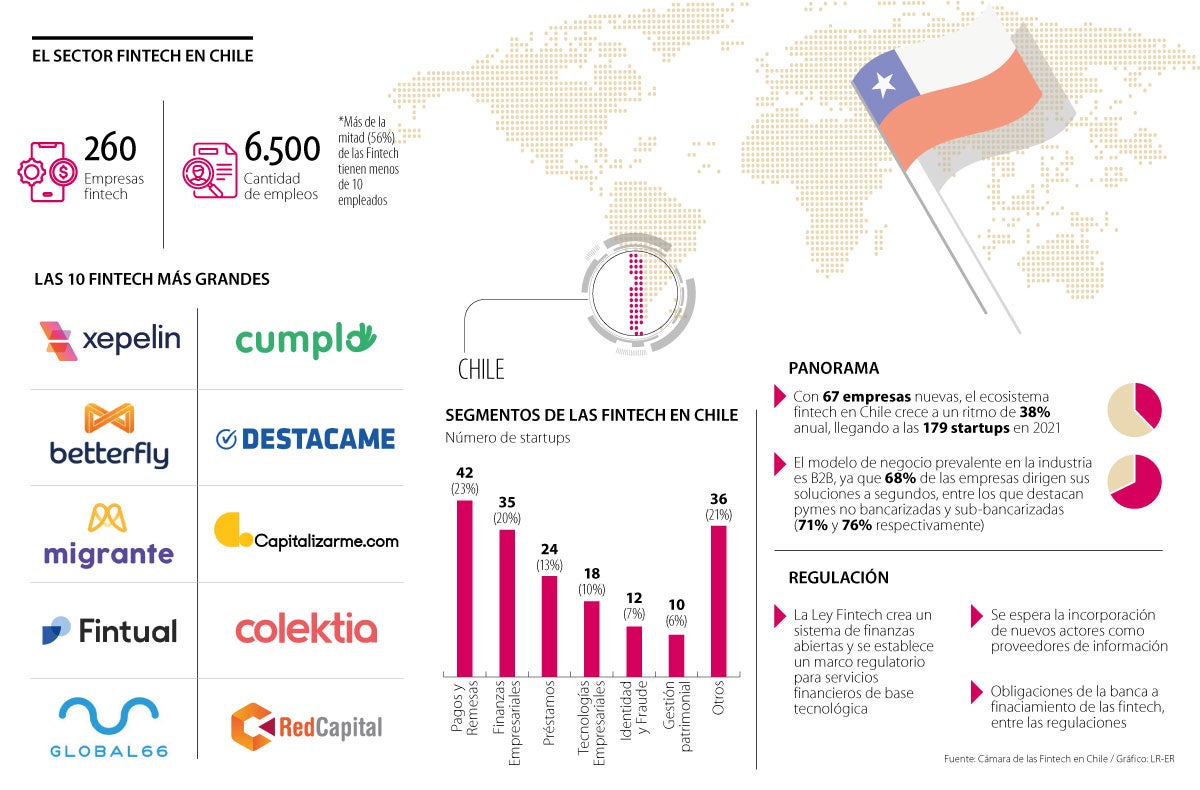

El panorama fintech en Chile se ciñe sobre más de 250 empresas operativas, una fuerza laboral de 6.500 trabajadores y un monto cercano a los US$2 billones en financiamiento. La dinámica es precisa y galopante. Este ecosistema crece a un ritmo de 38% anual, llegando a las 179 startups en 2021 y cerrando con 266 en 2022. El modelo de negocio prevalente en la industria es la línea negocio a negocio (B2B) ya que 68% de las empresas fintech chilenas dirigen sus soluciones a segundos, entre los que destacan pymes no bancarizadas y sub bancarizadas con una prevalencia de 71% y 76%, respectivamente.

El ecosistema chileno sigue siendo uno de los más maduros de la región, puesto que 66% de las startups encuestadas cuentan con más de tres años de operación y se estima que solo 8% de las startups en América Latina logra superar los tres años de vida.

En materia de internacionalización, Chile alcanza una tasa de 47%, siendo superior al promedio de las demás fintech en la región. (En Latinoamérica, estas solo llegan a 32%). Hoy, las empresas chilenas son las que están generando mayores créditos para las Pyme en Latinoamérica, según un último informe del Banco Interamericano de Desarrollo (BID). Al cierre de 2020, Chile destacaba con más de US$850 millones financiados. Los registros actuales acercan la cifra a US$2.000 billones.

Específicamente en el panorama chileno, las fintech están trayendo a colación un nuevo modelo de negocio que permite generar ahorros a comercios de más de 50%. Con la llamada ‘Iniciación de pagos’ se ha popularizado la desintermediación del mercado de tarjetas, lo cual consiste en realizar pagos a través de una infraestructura de transferencias de un sistema financiero con el consentimiento del usuario (similar a la operatividad de un ‘open banking’). En 2021 se movilizaron US$2.500 millones en iniciación de pagos, desde personas a empresas, y este año se prevé que cierre sobre los US$5.500 millones. La cifra de ahorro por comercio, por el hecho de procesar pagos digitales, alcanza 60%.

En materia de regulación, Ángel Sierra, director ejecutivo de FinteChile, asegura que este país cuenta con el marco regulatorio más riguroso y que mayor alcance tiene en toda la región.

"Esta Ley logró capitalizar los aciertos y desaciertos que cometieron otros países en su proceso regulatorio. La Ley Fintech es un marco normativo transversal para todo el sistema financiero. Además de ser una herramienta es un incentivo para un upgrade (evolución) hacia la digitalización del esqueleto financiero"

Lo que explica el directivo es que los países han venido regulando las Fintech desde dos enfoques: el primero es el integral, como es el caso de México, convirtiéndose un cuerpo normativo que regula las criptomonedas, el ecosistema de pagos y el crowdfunding. En el caso de Chile, por ejemplo, se incluyeron las stablecoins. Es el primer país en Latinoamérica que se mete en dicho escenario. Esta nación es reconocida por su acelerado proceso de digitalización de dinero e inclusión financiera. El segmento que domina es de pagos y remesas, con una participación de 23%.

El listado de las más valiosas

Las empresas fintech han supuesto un punto de inflexión en la innovación del sector financiero, no solo en España sino en todo el mundo

En septiembre de 2018 se publicaron las primeras disposiciones secundarias que informaban los requisitos para autorizarse

El país abarca 31% de la oferta de la región. Los principales segmentos son los bancos digitales, con 147% y el comercio, con 95%

{kind=link}