MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Un estudio financiado por Tigo dice que Claro es operador dominante y que la concentración de mercado se ha acelerado. Claro niega estas afirmaciones

¿Claro es dominante en el mercado de datos móviles? Esa es la pregunta que desde hace casi cuatro años está tratando de responder la Comisión de Regulación de Comunicaciones (CRC), y que para los operadores tiene respuestas muy claras: mientras Claro niega que tengan posición de dominio, el presidente de Tigo, Marcelo Cataldo, no solo dice que la concentración de mercado está acentuándose, sino que pide a los reguladores tomar una decisión cuanto antes.

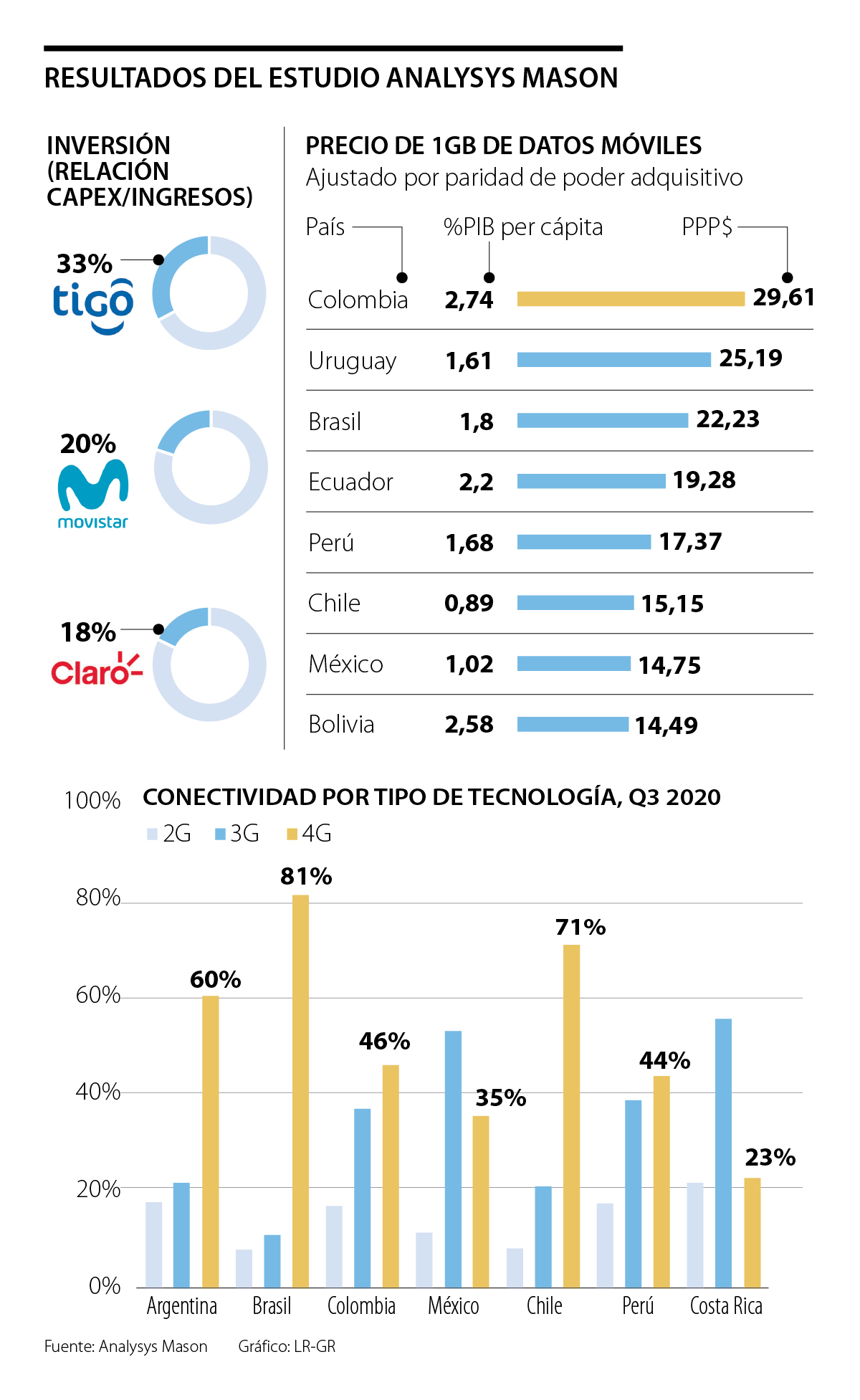

Luego de la carta enviada por 10 operadores móviles a la Ocde la semana pasada, el presidente de Tigo presentó un estudio realizado por Analysys Mason, según el cual, Claro se está llevando 60% de los recursos del mercado de las telecomunicaciones.

De acuerdo con el informe, el primer efecto que trae este fenómeno es que se está empezando a correr el peligro de que haya dominancia en el mercado de servicios fijos, debido al empaquetamiento de productos. Además de eso, dice que por cuenta de este problema, los usuarios están teniendo que pagar los datos móviles a un precios que dobla al que se ve en algunos países de Latinoamérica (ver gráfico). Sobre este punto, si bien los investigadores admitieron que las tarifas de estos servicios han caído, dijeron que este mercado es “deflacionario” y que la clave es que la caída no ha sido tan pronunciada como en otros mercados de la región.

Para llegar a la conclusión de que hay dominancia, los investigadores establecieron que los ingresos de Claro representan $59 de cada $100 del mercado de las telecomunicaciones en 2019, con lo cual, Cataldo lamentó que entre los 10 operadores restantes deben repartirse 41% del dinero que mueve el sector. En este asunto los investigadores también hicieron una aclaración, y es que, según ellos, no es correcto hablar de participación de mercado por número de usuarios sino por ingresos, y con esta mirada, dijeron, Claro tenía 41% de participación de mercado en 2012 y 18 puntos más siete años después.

“Cuatro años es demasiado tiempo y no hay excusa del Gobierno. Hace falta que la CRC decida y que nos diga qué medidas va a tomar en el mercado”.

“¿Cómo puede alguien justificar que haya posición de dominio cuando la misma CRC ha dicho que las tarifas han bajado más de 50% en los últimos cuatro años?”.

Para Cataldo, los datos que demuestran la dominancia en el mercado son claros, y explicó que el proceso para que sea declarada, que arrancó en 2017, y que está en espera de las acciones que tomará el regulador convergente que nació con la Ley TIC, debe ser resuelto cuanto antes. “No podemos decir que llevamos cuatro años porque ha habido cambios en el regulador, ¿cuánto tiempo más tenemos que esperar en detrimento del usuario? Cuatro años es demasiado tiempo y no hay excusa del Gobierno, han gastado miles de millones de pesos en estudios como estos. Hace falta que la CRC decida y que nos diga qué medidas va a tomar”.

Esa dominancia, de acuerdo con los investigadores y con Cataldo, tiene un tercer efecto: pone en riesgo las inversiones de los demás jugadores del mercado de las telecomunicaciones, debido a que se recortan sus márgenes, y más cuando según los datos del estudio, Claro es el operador (entre los más grandes) que menos invierte como porcentaje de sus ingresos (ver gráfico).

Para ponerle magnitud a la importancia de su inversión, el presidente de Tigo dijo que este año han puesto 1.400 antenas en el país, que es lo mismo que puso Avantel durante sus años de operación en Colombia; pero también para ponerle magnitud, el presidente de América Móvil en Colombia, Juan Carlos Archila, dijo recientemente que la compañía que dirige invierte 60% de los recursos que ponen las compañías del sector en el país. Adicionalmente, la empresa ha dicho en repetidas oportunidades que en las últimas dos décadas han invertido unos US$15.000 millones, y Archila resaltó, recientemente, que esa es la razón por la cual son los operadores con mayor participación de mercado.

“¿Qué es posición de dominio? Es la capacidad de un jugador de definir las condiciones de mercado, independientemente de lo que hagan sus competidores. Eso es lo que está en discusión hace muchos años en la CRC, pero ¿cómo puede alguien justificar que haya posición de dominio cuando la misma CRC ha dicho que las tarifas han bajado más de 50% en los últimos cuatro años? Es tan claro que no encuentran nada que la misma SIC les dijo que no existe evidencia de posición de dominio. También les dijo la SIC, en febrero de 2019, que la posición de mercado de Claro es resultado de sus inversiones, y les dijo más: que no encontró ninguna razón por la que los demás competidores no puedan hacer estas mismas inversiones”, indicó Archila en una rueda de prensa.

Las medidas que debería tomar el regulador, según el estudio

De acuerdo con el informe de Analysys Mason (financiado por Tigo), entre las medidas que deberían tomar los reguladores para corregir la posición de dominancia que encontraron en el mercado están: tarifas más bajas de los seguidores para acceder a la red del dominante, revisar la asignación de nuevo espectro para que no aumente la concentración, evaluar los subsidios que se asignan para que no favorezcan la dominancia, y, finalmente, limitar las prácticas anticompetitivas por parte del dominante.

La compañía exhibirá una cartera de soluciones electrónicas avanzadas aplicadas a vehículos de combustión interna, híbridos y eléctricos

Los anfitriones locales subieron exponencialmente sus ingresos, según afirman las estadísticas de la plataforma

Algunas plataformas como Cabify, Didi, inDrive y Yango concuerdan en que la mayor demanda de servicios se da apenas se escucha el pitazo final de los partidos

{kind=link}