MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Entender la tensión financiera está requiriendo utilizar nuevos paragones. Las corridas bancarias, de marzo de 2023, ocurrieron en bancos regionales de tamaño intermedio en los Estados Unidos, como Silicon Valley Bank (SVB), con activos por US$210.000 millones (antes del colapso), ubicándose entre los top-17. Después vinieron los casos de Signature, First Republic y PacWest (focalizados en emprendimientos digitales y energéticos, principalmente en California).

No se trató en esta ocasión de problemas en calidad de la cartera resultantes de la recesión y alzas en tasas de interés. Si bien esto último ocurrió, el activo bancario se sufrió debido a su elevada exposición a bonos del Tesoro. Pero ¿Acaso no era esto lo que buscaba el marco regulatorio de Basilea III para poder enfrentar la volatilidad en medio de alzas en tasas de interés? (ver J. K. Galbraith “What Elizabeth Warren...” The Nation, Marzo de 2023).

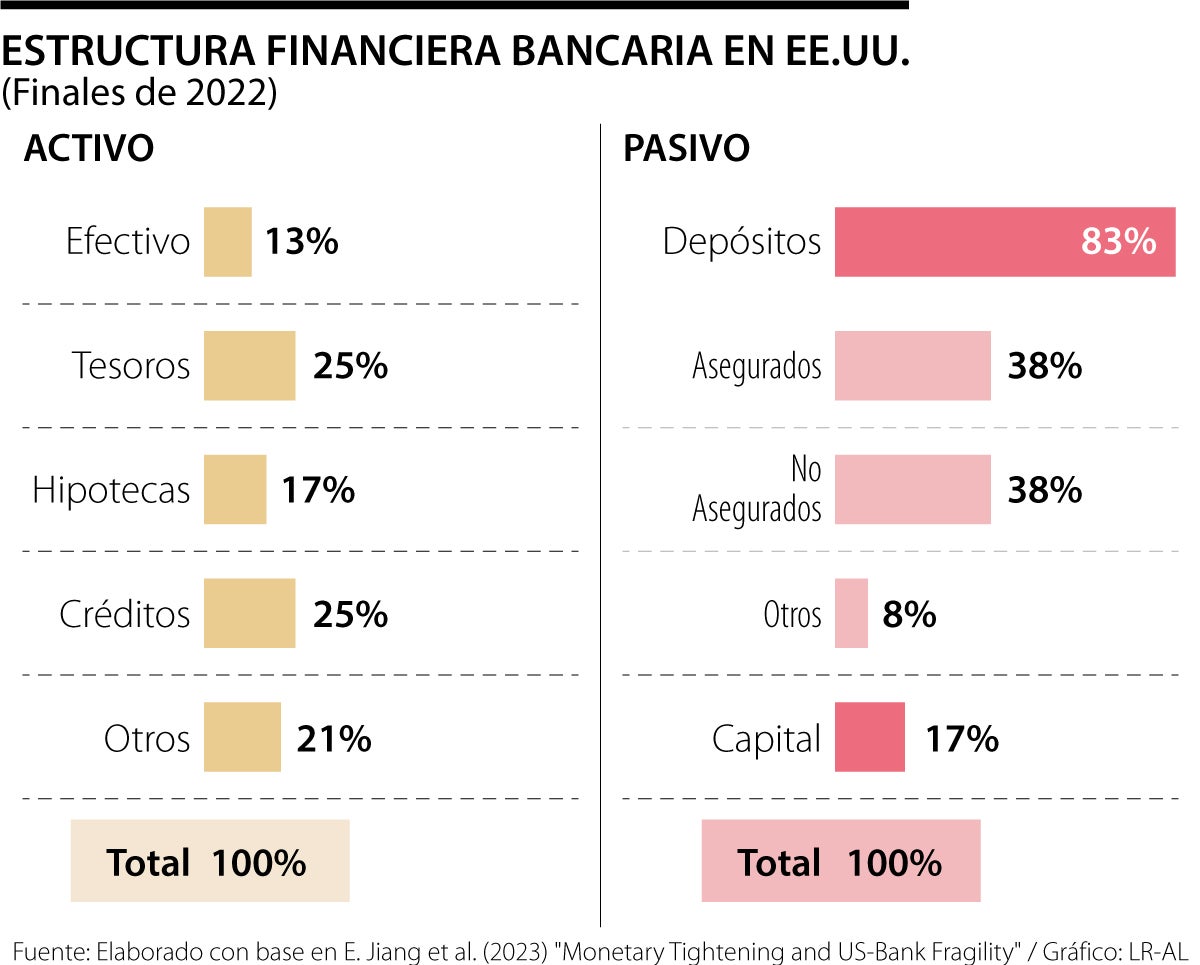

Esa era una de las recomendaciones; pero dicho predicamento aplicaba principalmente a bancos comerciales que tenían su activo, digamos, dos tercios en prestamos diversificados y, además, “calzados” inter-temporalmente con el lado pasivo, tal como ocurría con el promedio bancario (ver cuadro adjunto).

Luego el problema tuvo que ver con el deterioro del portafolio debido a “la inversión de la curva de rendimientos de la Fed”. Pero, ¿Esto no era anticipable, por lo menos desde 2021, cuando se sabía que la Fed tendría que elevar su tasa repo respecto del nivel históricamente bajo de 0,25% anual (durante 2020-2021) debido a tenerse una inflación de 5% al cierre de 2021 (antes de la guerra Ucrania-Rusia)?

Tal vez la única excusa ha sido que la lectura del contexto global macrofinanciero se ha complicado seriamente desde la invasión de Rusia a Ucrania en febrero de 2023. Por ejemplo, el mercado ha pasado de enfrentar 70% de probabilidad de “aterrizaje macro suave” a inicios de este 2023 a tan solo 30% actualmente debido a la persistencia inflacionaria. De esta manera, al tenerse rendimientos de Tesoros de “solo” 4%” en bonos a 10 años y perspectivas de un mercado monetario de corto plazo cerca de 5%, se produce esa corrida de depósitos al liquidar con pérdidas dichos Tesoros. Y lo curioso es que se liquidaron dichos Tesoros buscando mantener la liquidez que se venía drenando por el retiro de depósitos.

Dicho de otra manera, no eran tan obvio que con tasas de desempleo históricamente bajas de 3,5%, a inicios de este 2023, y con tasas repo reales de -1%, se fuera a generar una recesión profunda y prolongada; más aun, a finales de marzo se continua pronosticando una recesión suave y corta, que no tendría por qué inducir un marcado deterioro de la cartera bancaria.

Esto ratifica que la tensión financiera actual en los Estados Unidos no ha sido producto de la típica recesión inducida por la Fed, sino del difícil transito de excesos de dinero (2016-2020) hacia la liquidez restringida (2021-2023); o sea, pasar del Q-E al Q-T. Los ahorradores en California se han vuelto impacientes frente a las promesas de rentabilidades del Silicon Valley a 5 años y ahora quieren lucrarse de rentabilidades a +2% real simplemente llevando sus recursos hacia la parte corta de la curva de rendimientos en otros bancos de menor riesgo. Y esto último ha ocurrido de manera rápida al tenerse la anomalía de un fondeo bancario que, en 85%, estaba en manos corporativas de los Fondos de Capital Privado, en los bancos antes señalados.

Frente a lo anterior, cabe entonces preguntarse por posibles soluciones prospectivas, muchas de las cuales se vienen discutiendo ya en el Congreso y a nivel de los equipos técnicos del Tesoro-Fed. La primera lección tiene que ver con la particularidad y no generalidad de la tensión financiera, lo cual implica que la Fed no debería caer en la trampa de llamada “dominancia financiera” mediante la cual se termina por inhibir el banco central de controlar los ímpetus inflacionarios, todavía cercanos a 6% en los Estados Unidos. Así, la Fed ha hecho bien en haber elevado en +25pbs su tasa repo en marzo, llevándola ahora a 5%, y con perspectivas de continuar hacia 5,25% en siguientes meses. Esto es lo correcto para enfrentar los riesgos de retroalimentación inflacionaria vía un mercado laboral que continua dando señales de recalentamiento; seguramente la Fed solo estará tranquila al ver una tasa de desempleo elevándose hacia 4.5% histórico.

El problema es que en este frente no se tiene consenso, pues mientras Stiglitz concluye que se trata de una crisis financiera con riesgo sistémico, el grueso de los analistas piensa (como nosotros) que se trata de particularidades de “bancos que no prestaban” (ver Project Syndicate, marzo 19 de 2023).

La segunda lección es más compleja de implementar, pues debe revisarse si los bancos regionales de tamaño intermedio (como SVB) han debido estar sujetos a colchones de liquidez más fuertes (los cuales habían sido relajados bajo la Administración Trump). Y también debe examinarse si los portafolios tenidos a su madurez deberían marcarse según valoración de mercado en el caso de estos bancos de tamaño intermedio. El espinoso tema de aseguramiento de depósito requiere un capítulo aparte que estaremos abordando en otra ocasión.

Un país que no puede movilizar sus alimentos con seguridad es un país que pone en riesgo su abastecimiento, la estabilidad de los precios y la alimentación de su gente

")

Un apagón no solo dejaría sin luz a nuestros hogares; también afectaría hospitales, sistemas de agua potable, transporte, telecomunicaciones, comercio y el aparato productivo

Una verdadera educación debería consolidar una cultura ciudadana que esté por encima de las variadas y legítimas posturas sobre el camino hacia el bienestar general

{kind=link}