MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

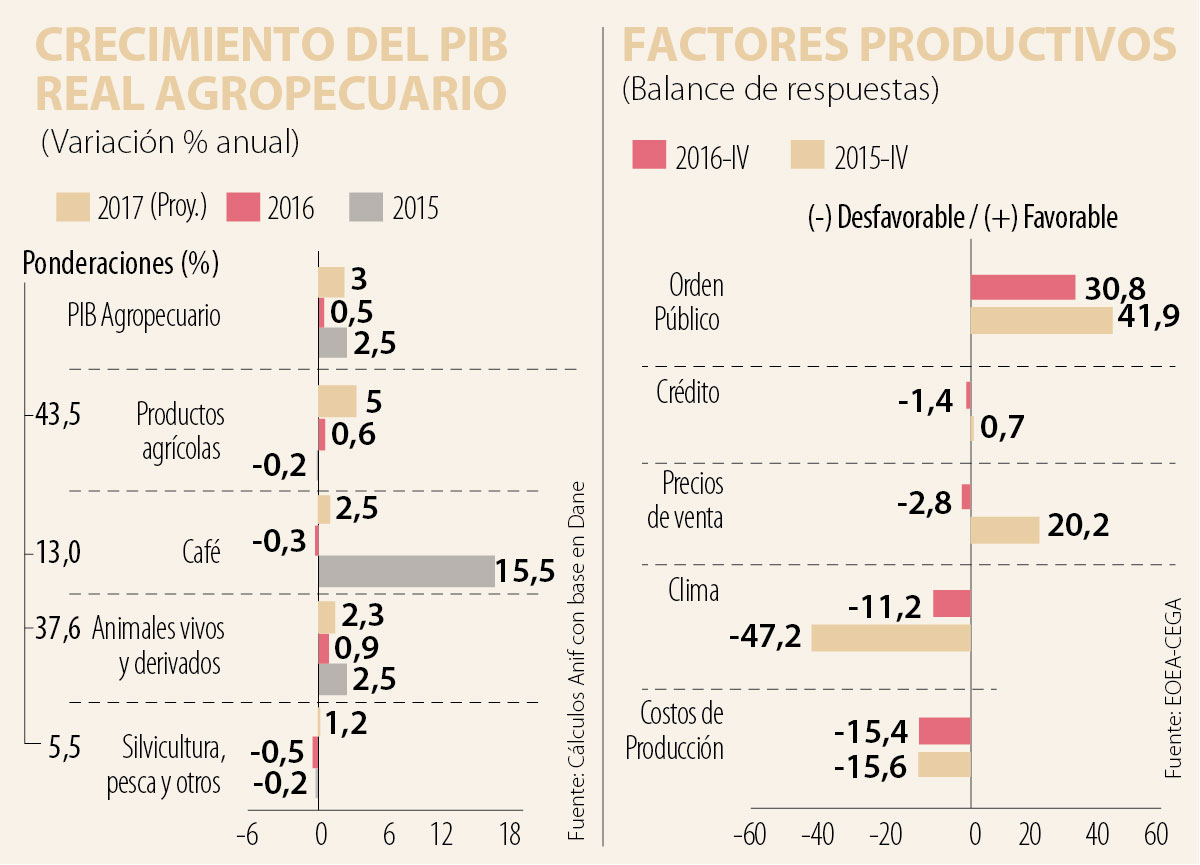

El 2016 no fue el mejor año para el sector agropecuario, pues el PIB-real del sector creció tan solo 0,5% (vs. 2,5% observado en 2015). Ello no solo resultó inferior al crecimiento de la economía como un todo (2%), sino que se “quedó corto” respecto del rango 1%-2% que proyectaba el consenso de los analistas a inicios de 2016.

Dicha debilidad del agro en 2016 se explica por factores como: i) la crisis de rentabilidad del sector (altos costos de producción y bajos precios pagados al productor), particularmente agudos en el sector pecuario (producción de carne bovina y leche); y ii) la incidencia del Fenómeno de El Niño en algunas zonas rurales de Colombia, lo cual tuvo fuertes efectos en la inflación total (llegando a picos de 8,9% a mediados del año y convergiendo a 5,7% al cierre de 2016) y de alimentos (con picos de 15,7% y cierre de 7,2%). Todo ello se sumó a los lastres estructurales del llamado “Costo Colombia”, particularmente evidentes en la precaria dotación de infraestructura rural (sobre todo en vías secundarias-terciarias, distritos de riego-drenaje y centros de acopio).

A nivel subsectorial, el sector agropecuario presentó desempeños desiguales durante 2016. La producción pecuaria mostró tímidas expansiones (0,9% en 2016 vs. 2,5% en 2015), a pesar de la notable dinámica del segmento de ganado porcino (10,4% vs. 10,8%). A su vez, los denominados “otros cultivos agrícolas” lograron ligeras expansiones de +0,6% en 2016 (vs. -0,2% en 2015). Esto a pesar de los mencionados efectos derivados del Fenómeno de El Niño (experimentando dichos cultivos repuntes favorables en la segunda mitad del año). Por su parte, el café (-0,3% vs. +15,5% en 2015) mostró una leve contracción, luego de ser el rubro de mayor crecimiento al interior del sector agropecuario en los últimos años.

Lo anterior es consistente con los hallazgos de la Encuesta de Opinión Empresarial Agropecuaria (Eoea, con corte a diciembre de 2016). Allí se observa cómo los factores productivos que tuvieron mayor incidencia en el deterioro de la dinámica del agro durante 2016 fueron: i) los precios de venta (-2,8 en el balance de respuestas de 2016 vs. 20,2 en el de 2015), que aumentaron rápidamente como respuesta a la prolongada sequía del primer semestre de 2016; ii) los persistentes lastres en materia de costos de producción del sector (-15,4 en 2016 vs. -15,6 en 2015); y iii) el clima (-11,2 vs. -47,2).

Ahora bien, en materia de precios, los meses recientes han sido más favorables. En efecto, la inflación de alimentos ha mostrado una desaceleración significativa (alcanzando niveles inferiores al 3% en junio de 2017 frente al pico de 15,7% en julio de 2016 y 7,2% del cierre del año anterior). Ello después de superar factores coyunturales climáticos (“El Niño”), de orden social-político (el paro de transportadores de junio-julio de 2016) y cambiarios (con altos ritmos de devaluación que introdujeron presión sobre los bienes importados). De esta forma, el rápido descenso de la inflación de alimentos ha ayudado a la convergencia de la inflación total por debajo de 5% en junio de 2017 (vs. 5,7% del cierre de 2016).

Prospectivamente, Anif proyecta un leve repunte del PIB-real agropecuario hacia expansiones de 3% en 2017 (vs. el mencionado 0,5% de 2016), por encima del crecimiento de 2,2% pronosticado para la economía como un todo. Dicha recuperación estaría sustentada principalmente por: i) el repunte de la demanda interna (2,8% anual en 2017 vs. 0,3% en 2016); ii) unos términos de intercambio del agro favorables, principalmente en lo relacionado con el café (US$1,6/libra en promedio durante 2017), probablemente dando sustento a un precio interno por encima de los $800.000/carga; iii) la mejora proyectada en la demanda de algunos de nuestros principales socios comerciales, particularmente de Estados Unidos (creciendo a 2,1% en 2017 vs. 1,6% en 2016), aunque persistirían los lastres en Venezuela (-5% en 2017) y Ecuador (apenas recuperándose a +1,5% en 2017); y iv) la superación de efectos transitorios, principalmente en lo relacionado a las condiciones climáticas, y a los menores ritmos de devaluación cambiaria (promediando un -1% durante 2017 vs. 11,2% de 2016).

Aun así, persisten las preocupaciones por la baja disposición a invertir por parte de los productores del agro. En efecto, la Eoea de diciembre de 2016 continuaba mostrando débiles registros en los balances de respuestas en los rubros de inversión en infraestructura (+4,2 en 2016 vs. +3,8 en 2015), maquinaria (+3,8 vs. +5,0) y tierras (+3,6 vs. +3,5) al cierre de 2016. Allí han jugado en contra los perniciosos efectos de: i) la crisis de rentabilidad del sector (según lo comentado); ii) la incertidumbre jurídica sobre la propiedad de la tierra; y iii) los mayores costos de insumos clave para el sector (muchos de ellos afectados por los incrementos en la tarifa general del IVA de 16% a 19%, según lo mandado en la Ley 1819 de 2016, aunque esto último es un efecto de una sola vez).

Ninguna fuerza política alcanzó un respaldo suficiente para gobernar sin construir consensos. Y eso, lejos de ser una debilidad, es una señal de madurez institucional

Hoy esa protección se ha reducido paulatinamente y, guardadas las proporciones, el contexto se percibe como una nueva apertura económica hacia el mercado global. En esta situación, la respuesta es diferenciarse para no competir únicamente como commodity

La paloma encarna la orientación propia de la sabiduría de los seres que conocen el camino y siempre saben cómo volver al nido. Ha sido el animal que simboliza el bien y que encarna la espiritualidad por sus virtudes naturales

{kind=link}