MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Previo a la destorcida minero-energética de 2014-2015, la economía colombiana había logrado importantes avances en materia de crecimiento-desempleo-inflación. Al término del período 2001-2013 la economía se desenvolvía de forma positiva elevando el PIB-real potencial a 4,5%, reduciendo la tasa de desempleo a 9,1% y controlando exitosamente la inflación en 3% anual. En contraste, durante 2014-2018, el fin del súper ciclo de commodities derivó en: i) pérdida de 1pp en el crecimiento potencial (3,5%); ii) deterioros de +0,5% en el desempleo (cerrando en 9,7% en 2018); y iii) reiterados incumplimientos en la meta inflacionaria del Banco de la República-BR.

Ante este escenario, cabe preguntarse si sigue vigente el trade-off entre desempleo-inflación. La evidencia para Colombia nos indica que en el “corto plazo” (2014-2018) la relación de la Curva de Phillips ha estado más vigente que en períodos anteriores.

Pese a esto, a nivel internacional parece estarse validando la idea de la “muerte” de la Curva de Phillips. Por ejemplo, en Estados Unidos, el recalentamiento del mercado laboral ha tenido un efecto moderado sobre los salarios reales (creciendo a 1%-2% promedio anual) y la inflación (tan baja como 2%-2,5% anual). La principal hipótesis detrás de este relativo estancamiento de ganancias reales-salariales tiene que ver con la revolución tecnológica de los FAANGs (Facebook, Amazon, Apple, Netflix, Google), lo cual está exacerbando la competencia, comprimiendo los márgenes de ganancia en múltiples servicios y amenazando nuevas fuentes de empleo.

Además, teorías alternativas establecen que: i) la mayor competencia internacional ha dificultado aumentos en los salarios de los trabajadores o que los trabajadores demanden aumentos; y ii) los bancos centrales han ganado credibilidad, anclando expectativas de inflación y logrando que los precios sean menos sensibles a ciclos económicos.

En esta nota analizaremos el comportamiento de la relación crecimiento-desempleo-inflación en Colombia, donde los datos muestran una relación inversa entre el crecimiento del PIB-real y la tasa de desempleo (urbano) entre 2001-2013. No obstante, la estrecha relación se debilitó en 2014-2018. Allí, la desaceleración económica implicó crecimientos de 2,8% anual en 2014-2018 (vs. 4,3% en 2001-2013). Si bien ello también ha conllevado deterioros en el desempleo, este permanece “relativamente bajo”. De esta manera, el desempleo urbano pasó de promediar 13,5% en 2001-2013 a 10,2% en 2014-2018.

Pese a esto, el descenso en la tasa de desempleo ha sido extremadamente lento por falta de acciones más decisivas en materia de flexibilización y formalización del mercado laboral. A la economía le tomó una década bajar el desempleo de 20% durante la crisis hipotecaria a 10% en 2009-2014. Después de la Ley 1607 de 2012, que redujo en 13,5pp las cargas parafiscales en cabeza de las firmas, esta tasa de desempleo encontró su punto de resistencia estructural (NAIRU) en 9% en 2015 y ha tendido a agravarse.

Por lo tanto, Colombia requiere romper esa barrera NAIRU de 9% y ganar en formalización. Para lograrlo, deberá realizar una reforma laboral estructural que incluya la eliminación de: i) 4% de cargas no salariales hoy destinado a las Cofamiliares; y ii) los intereses de las cesantías en cabeza de los patronos.

En cuanto a la inflación, esta promedió 5% anual en 2001-2013, pero pudiéndose diferenciar dos períodos: i) la poscrisis hipotecaria de fin del siglo XX, donde promedió 6,5% anual; y ii) el comienzo de la aplicación del esquema de “Inflación Objetivo” (2008-2013), promediando 3%. Nótese cómo la adecuada aplicación del esquema de IO hizo posible reanclar las expectativas.

La destorcida minero-energética llevó a deterioros en el desempleo, pero también en inflación. Allí, el sistema de flotación cambiaria puso a prueba la inflación baja, pues se generaron significativas presiones de costos por el pass-through cambiario. A ello se sumaron los efectos de El Niño y el paro transportador.

En 2017 se revirtieron parcialmente dichos efectos estadísticos, dándose una convergencia inflacionaria a 4,1% al cierre del año. Para 2018, la lectura anual de inflación fue de 3,2%. Con todo esto, la inflación promedió 4,6% anual en 2014-2018.

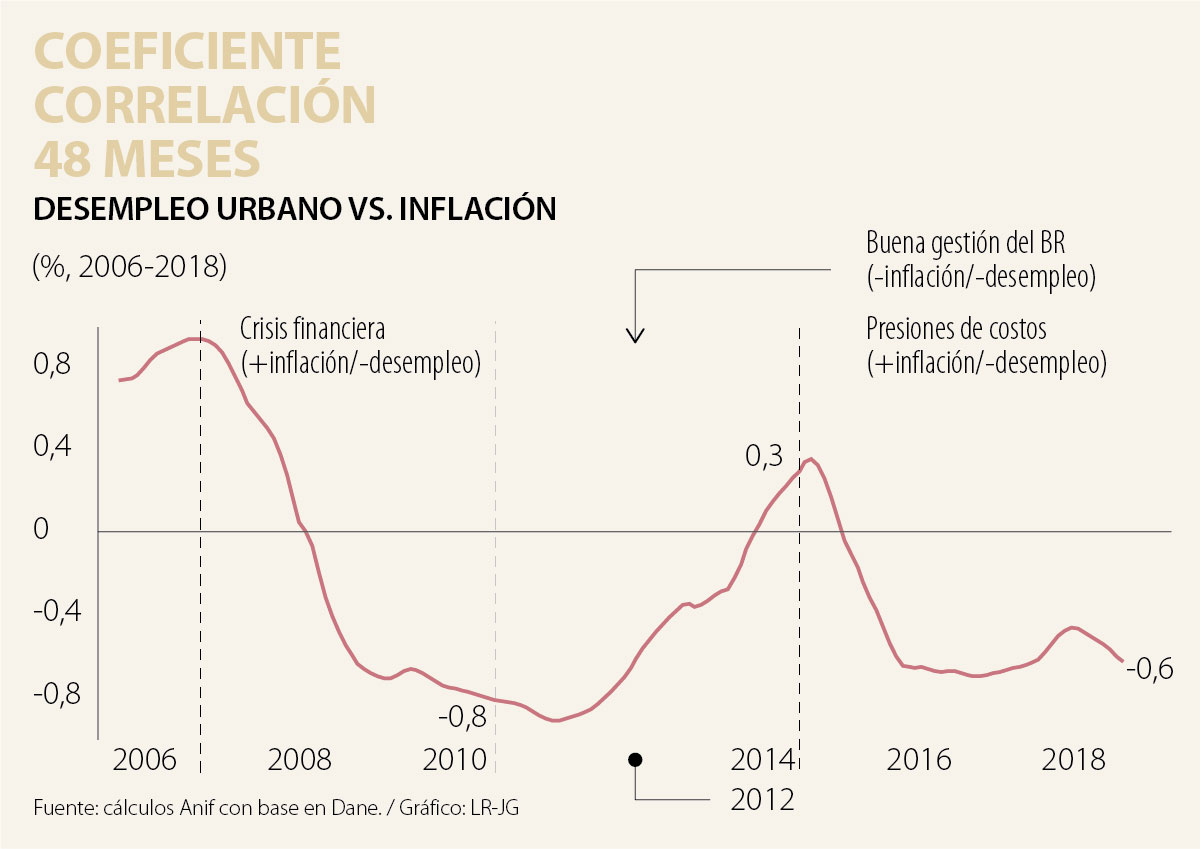

El gráfico 3 ilustra la evolución de la correlación entre inflación-desempleo. Allí se destaca que hasta 2008 (cuando inició la crisis financiera) se observó una correlación positiva, con disminuciones tanto de inflación, como de desempleo. Tras esto, la correlación se mantuvo en terreno negativo hasta que se hizo evidente la buena gestión del BR. Sin embargo, con las presiones de costos de 2015-2016, la inflación repuntó, mientras que el desempleo siguió en niveles cercanos a su NAIRU.

Resucitó la Curva

Con un ajuste metodológico que eliminó el ruido estadístico, los resultados no cambiaron sustancialmente para 2001-2013. Allí es evidente la relación positiva. Sin embargo, para 2014-2018, se observó un trade-off entre desempleo-inflación mayor al estimado antes. El empinamiento de la curva sugiere que sin dicho cambio metodológico se podría estar subestimando la relación. Si bien lo ocurrido en materia de inflación en este período fue transitorio, se puede afirmar que en el “corto plazo” (2014-2018) la relación de la Curva de Phillips ha estado más vigente que en períodos anteriores. De allí que resulte muy importante monitorear, para el período 2019-2020, el impacto negativo que podrá tener el exagerado incremento del ajuste del SML a 6%.

El libro explora cómo los actos de amabilidad y la comprensión hacia los demás pueden disminuir el estrés, mejorar el bienestar físico y fomentar relaciones más saludables

Pero las elecciones ya pasaron. Colombia y nosotros debemos seguir. Tenemos una responsabilidad. La vida no para; nuestras necesidades y nuestro progreso tampoco

Con incrementos anuales del orden de $20 billones, su impacto fiscal se estima en un pico de $240 billones anuales durante la próxima década

")

{kind=link}