MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En octubre pasado, se aprobó el Presupuesto General de la Nación (PGN) para 2018 por un valor de $235,6 billones (24,4% del PIB). Sin lugar a duda, ello representó un gran esfuerzo contraccionista de la política fiscal al descender -3% real frente a 2017 (incluyendo la adición por $8,6 billones de este año).

Esto nos recuerda que se han esfumado los años (2008-2009) cuando Colombia disponía de algún espacio para hacer política fiscal contracíclica. Esta es una mala noticia para propósitos de alcanzar siquiera nuestro actual crecimiento potencial del 3% anual, ya que seguramente estaremos registrando crecimientos subpar de solo 2% anual (en promedio) durante 2016-2018, donde el impacto de la política monetaria contracíclica también está mostrando sus limitaciones.

Así, durante el período 2015-2018, se estarán completando contracciones del PGN a ritmos de -0,5% real anual. La contracción del gasto público, en sí misma, debería ser una buena noticia para impulsar el accionar del sector privado, pero la mala noticia es que, en este caso, el grueso del ajuste ha recaído sobre el rubro de inversión, cayendo a ritmos de -7% real anual en dicho período. Así, dada la inflexibilidad en cerca de 85% del presupuesto, lo que ha estado ocurriendo es que los gastos operativos y de transferencias (pensionales y territoriales) han continuado creciendo a ritmos de 2% real anual.

Curiosamente, algunas calificadoras de riesgo han evaluado estos recortes del PGN-2018 como favorables para la estabilidad macrofinanciera del país, extendiéndonos su lectura de “perspectiva estable”, como en el caso reciente de Fitch. La única razón para estarle dando el beneficio de la duda al cumplimiento de la Regla Fiscal es que ese PGN-2018 sería consistente con una reducción del déficit del Gobierno Central (GC) de niveles del -3,6% hacia un -3,1% del PIB durante 2017-2018, pero, como vimos, este no sería el resultado de un repunte en la relación Recaudo Tributario/PIB hacia el ansiado 14%-16% del PIB, sino que está apoyado en draconianos recortes de la inversión.

En efecto, el recaudo adicional de la Reforma Tributaria de la Ley 1819 de 2016 no será de 2% del PIB, como se requería, sino de 0,5% del PIB, en el mejor de los casos. De hecho, en lo corrido del año a septiembre dicho recaudo tan solo crece a ritmos de 2,5% real anual, en vez del requerido 7% real anual, condición necesaria para haber elevado la relación Recaudo/PIB del GC hacia el esperado 14,2% en 2017 (vs. 13,6% en 2016). También preocupa que el déficit primario continúe en el plano negativo (-0,6% del PIB en 2017 y -0,1% del PIB en 2018), cuando lo requerido para estabilizar la deuda del gobierno general, en sus ya elevados niveles actuales cercanos a 50% del PIB, sería lograr un superávit cercano al +1% del PIB.

La decisión de Fitch tampoco es consistente con los Credit Default Swaps (CDS) que ya transan la deuda pública de Colombia descontando la pérdida de un escalón en el grado de inversión del país (BBB-). Habrá que esperar el reporte de S&P de finales de 2017, calificadora que ha mantenido a Colombia en “perspectiva negativa”, en línea con los CDS.

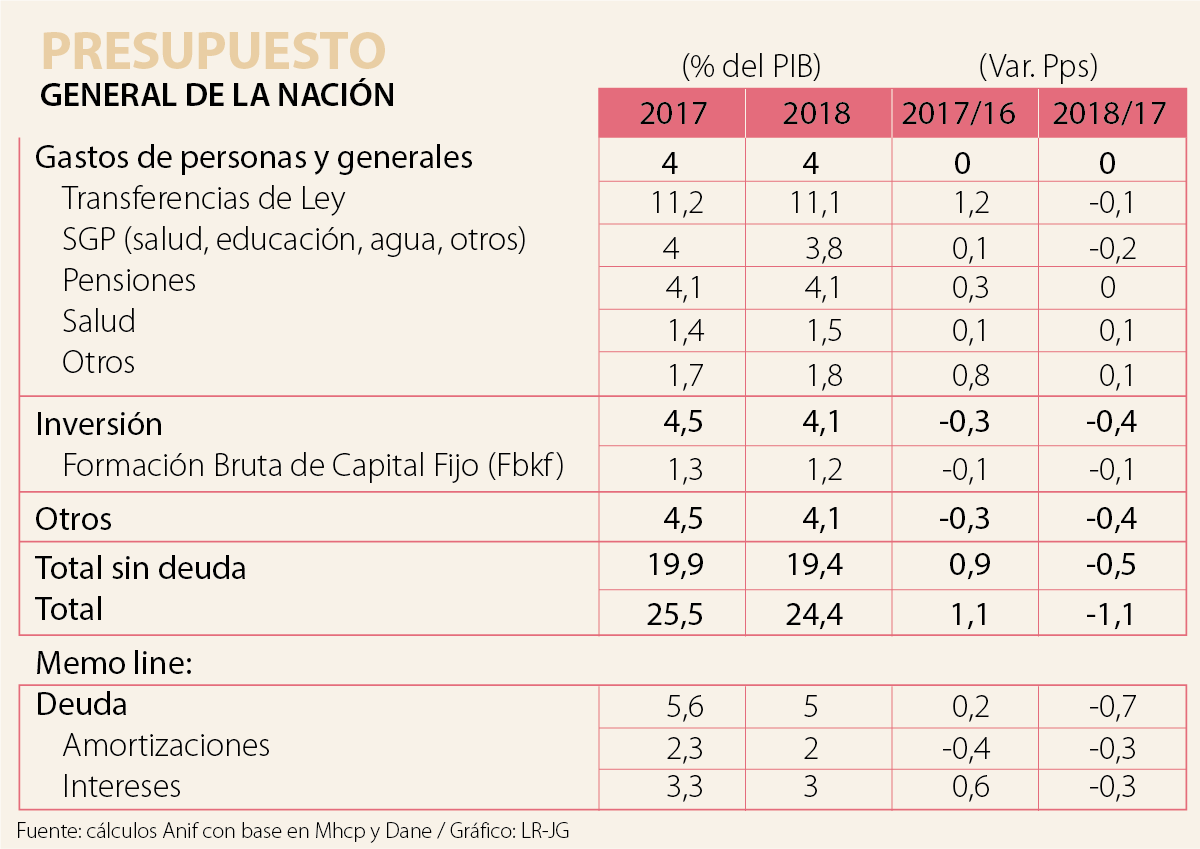

El cuadro adjunto ilustra algunos detalles de la composición del PGN-2018. Veamos algo de esto con mayor detalle.

Gastos de personal y generales: Dichos gastos se mantendrían en 4% del PIB. No obstante, ello implica una expansión del gasto de 2% real por razones de indexación salarial y de concesiones que se han venido dando bajo la presión de los repetidos paros en Educación y la Rama Judicial.

Transferencias: Una buena porción de la inflexibilidad presupuestal proviene de las elevadas transferencias, las cuales se mantienen cerca de 11% del PIB (creciendo a ritmos del 0.8% real). Nótese que mientras las transferencias territoriales del SGP (representando 3,8% del PIB) caen a -3,3% real, las pensionales crecen a 0,6% real (4,1% del PIB), a pesar de también estarse consumiendo las contribuciones y los recursos provenientes de los traslados de las AFPs (1,3% del PIB). Dicho de otra manera, el regresivo gasto pensional en realidad genera faltantes por 5,4% del PIB, de allí la urgencia de la reforma que impulsa Anif.

Inversión: Otro elemento preocupante del PGN-2018 es la contracción del componente de inversión (por tercer año consecutivo), ahora cayendo un -6,6% real. Esta inversión ahora desciende del 4,5% al 4,1% del PIB y su componente de Fbkf tan solo es del 1,2% del PIB (vs. 1.8% del PIB de promedio histórico).

Servicio de la deuda: Dicho rubro estaría descendiendo hacia 5% del PIB en 2018 (vs. 5,6% del PIB en 2017). Sin embargo, es posible que estas cifras resulten subestimadas debido a: i) una devaluación peso-dólar mayor a la pronosticada del 1.5% para 2018; y ii) el incremento en la tasa repo del Fed hacia el 2,5% al cierre de 2018 (frente al 1,5% pronosticado al cierre de 2017).

Todo lo anterior ayuda a dimensionar los grandes desafíos que enfrentará el nuevo gobierno de 2018-2022. Este deberá estructurar un plan coherente para cumplir con las metas de reducción del déficit fiscal (hacia el -2,2% del PIB en 2019, según la Regla Fiscal) y así preservar el grado de inversión. Esto implica pensar entonces en una reforma tributaria que profundice varias de las virtudes de la Ley 1819 de 2016 (allegando nuevos recursos por al menos un 1,5% del PIB) y en actuaciones prontas (y sabemos dolorosas) en el plano pensional, de la salud y de límite a las vigencias futuras, para así evitar que la relación Deuda Pública Consolidada/PIB desborde el 60% vs. el 57% que hoy se tiene.

Durante décadas, la ecuación dentro del sector tecnológico parecía clara: más ingenieros, más talento humano y más capital significaban más innovación. La inteligencia artificial está empezando a alterar esa fórmula

")

Sugerir que hablar con trabajadores sobre la importancia de no dejar en manos de otros las decisiones sobre sus propias vidas es adoctrinamiento no tiene sentido

En consecuencia, si la intención del Ejecutivo en el Decreto 0173 de 2026 hubiese sido gravar también a los contribuyentes del Régimen Tributario Especial, habría debido señalarlo de manera expresa

{kind=link}