MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

A mediados de junio-2022, el Mhcp divulgó su Marco Fiscal de Mediano Plazo (Mfmp-2022), ofreciendo “cánticos victoriosos” de corto plazo, a pesar de que se trataba de un ejercicio prospectivo de mediano plazo. Si bien la Administración Duque ha hecho una decorosa tarea enfrentando la peor crisis del último siglo, resultante de la pandemia, se desaprovechó ese ejercicio para develar los problemas fiscales estructurales del país.

Allí se dejó la falsa sensación de que los efímeros recursos resultantes del conflicto Ucrania-Rusia, equivalentes a cerca de 2% del PIB, permitirían resolver en simultánea: i) los faltantes del Fondo de Combustibles (por 1% del PIB); ii) elevar el recaudo tributario por encima de 14% del PIB más allá de 2023; y iii) recomponer el gasto público a favor de la inversión en capital fijo y sin descuidar el gasto social requerido tras el disparo del desempleo (a 11%) y de la pobreza (a 39%).

Pero tal vez la conclusión más sorprendente de dicho reporte es que, de repente, el Mhcp ve que la deuda pública neta del gobierno central, en vez de continuar escalando de 61% del PIB en 2021 hacia 67,5% en 2023 del PIB (según el propio Mfmp-2021), estaría convergiendo hacia 56% en 2023. Mas aún, allí se afirma que se estabilizaría en 54% desde 2025 (cifra inferior al “ancla” fijada en nueva Regla Fiscal). Y todo esto sin necesidad de ninguna reforma tributaria, laboral o pensional de carácter estructural.

Allí simplemente se repica sobre las supuestas bondades de la añeja “confianza inversionista”: esta impulsaría el crecimiento del PIB-real y, de contera, el recaudo por cuenta de la añorada reducción del “costo de uso de capital” (que según el Mfmp-2022 estaría ya en 13%). Pero estos deseos olvidan que la reforma tributaria de septiembre-2021 tuvo que elevar la tasa del impuesto corporativo a 35%, lo cual implica que la tasa efectiva de grandes contribuyentes está hoy en 60% (una vez se incluyen allí pagos de imporrenta, ICA, seguridad social, 4x1,000).

Hemos dicho que esa alza en tasa corporativa era inevitable, ante la paralización en la profundización del recaudo del IVA. Pero entonces es inconsistente reclamar victoria en “confianza inversionista” y también en reducción impo-renta corporativa. El Mhcp olvidó mencionar que la relación Inversión en Capital Fijo/PIB continúa deprimida en 20% Vs. 30% de años atrás, cuando disfrutábamos del grado de inversión.

¿Se habrá percatado la Administración saliente que, aun si lográramos crecer cerca de 6% en 2022 por temporales buenos términos de intercambio, las perspectivas de crecimiento de Colombia serían solo de 2,5% anual de potencial de 2023 en adelante?

De hecho, la probabilidad recesiva en Estados Unidos, afectando también a Colombia, se ha incrementado a 40% tras las perspectivas de que la Fed elevaría su tasa repo a 3.5% en 2022 y 4,5% antes de finalizar 2023. En el caso del BR, su tasa repo llegaría a 8% en 2022 y no habría mucho espacio para reducirla en 2023. Todo esto implica que los escenarios rosa macro-fiscales del Mfmp-2022 tienen poco asidero prospectivo, pues estaremos enfrentando pagos de intereses en deuda pública superiores a 4% del PIB.

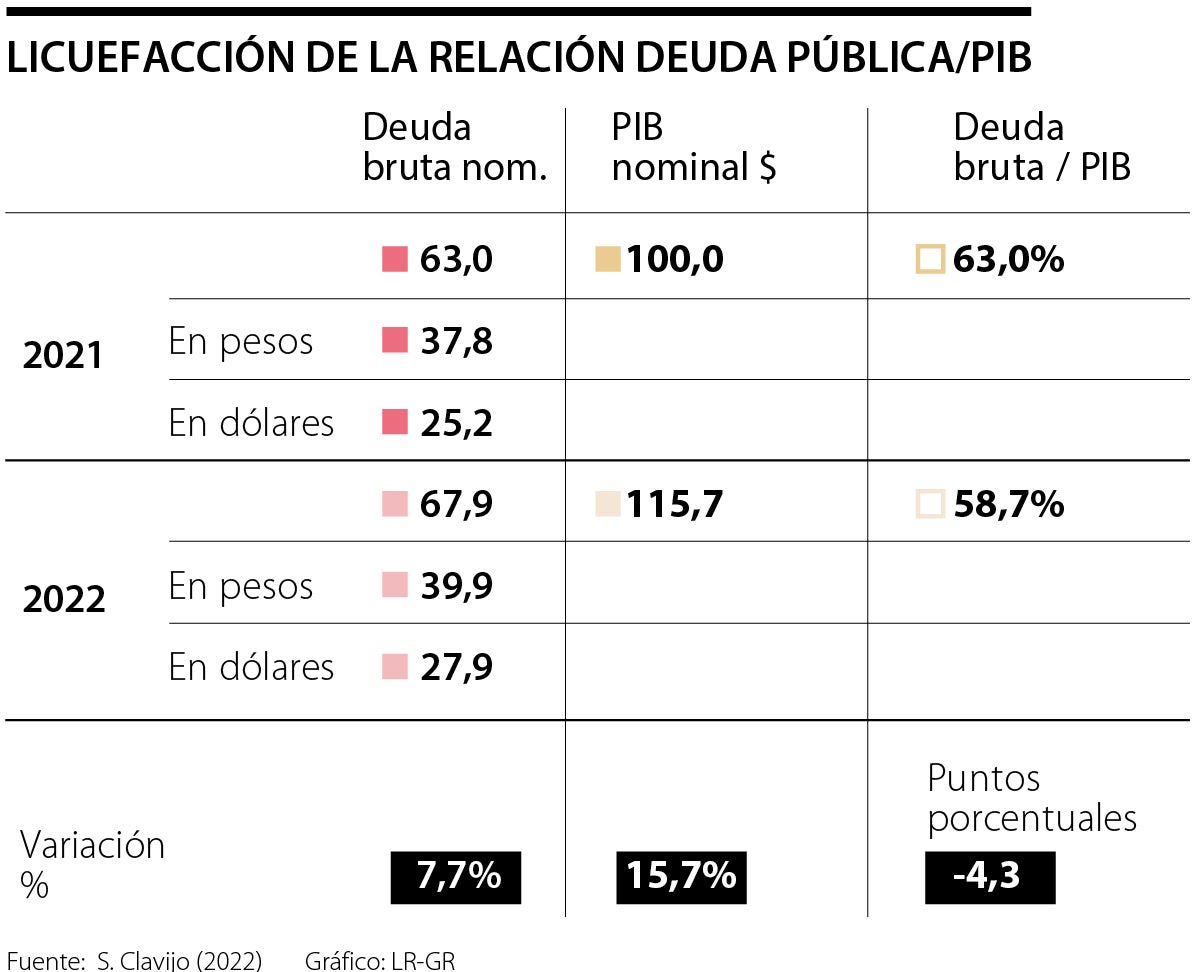

Como es bien sabido, el instrumento para asegurar una trayectoria descendente en la relación Deuda Pública/PIB es a través de generar un balance primario (déficit antes del pago de intereses) del orden de +1% del PIB frente a -3% registrado en 2021. Pero resulta que, según Mfmp-2022, dicho balance primario sería nuevamente negativo en 2022 (-1.6% del PIB). Luego cabe preguntarse: ¿Cómo es estadísticamente posible que se continúe reduciendo la relación Deuda Pública/PIB?

La respuesta aparece en el cuadro adjunto, donde se observa que, durante 2021-2022, el stock de la deuda bruta pública nominal estaría creciendo 7,7%. Esto como resultado de una expansión de 5,6% asociada a la porción del déficit financiada en pesos (60% del total) y de 11% en la asociada al financiamiento externo (40% restante). Así, partiendo de una deuda de 63% del PIB en 2021, se hubiera esperado que (todo lo demás constante) dicha deuda hubiera escalado a casi 68% del PIB al cierre del 2022.

Pero resulta que la aceleración inflacionaria a tasas de 8% anual, durante este 2022, está “licuando” la deuda pública (como en el milagro de “San Genaro” con su licuefacción), lo cual se expresa en un PIB-nominal que crece casi 16% (donde solo 6,5% correspondería a una expansión real de los bienes y servicios). Así, mientras la deuda nominal pública crece 7,7% y el PIB-nominal crece ese 16%, se tiene que la relación Deuda/PIB cae (por el milagroso San Genaro) en 4 pps, pasando de 63% a 59%. Y todo esto en presencia de un balance primario negativo de casi -2% del PIB.

Nótese que si la inflación en 2022 se hubiera ceñido a la meta de 3% que aspiraba el BR y el crecimiento del PIB-real hubiera sido el potencial de 3%, entonces esa relación de Deuda Pública/PIB de Colombia se hubiera incrementado de 63% a 64% del PIB. Pero bajo ese escenario los “cánticos fiscales” no hubieran sido tan efectivos ante San Genaro y sus devotos. Dicho de otra manera, la licuefacción de la deuda tomará revancha a través de los mayores pagos de intereses y ello solo se soluciona con mayor tributación de forma sostenida.

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Alcanzar al menos 50 doctores por millón de habitantes al año —una meta modesta frente a estándares internacionales— debería entenderse como una apuesta mínima para consolidar capacidades científicas en la academia, el sector productivo y el Estado

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

{kind=link}