MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Tras el desplome de los mercados financieros a nivel global al cierre de 2018, en los primeros meses de 2019 se ha observado una significativa recuperación, prácticamente borrando las pérdidas del año anterior. Por ejemplo, la renta variable de los mercados desarrollados se ha valorizado +9%, reversando las pérdidas de 2018 (-10%). La recuperación de los mercados emergentes también ha bordeado +9%, aunque ello aún es insuficiente frente a las pérdidas del -19% de 2018. En este mejor apetito por renta variable ha jugado favorablemente la señal del Fed de mantener una postura menos apretada (seguramente con solo un alza de +25pb en la repo en 2019), dadas las señales heredadas del cierre de 2018 y de una posible desaceleración en el crecimiento de Estados Unidos, probablemente bajando de 2,9% en 2018 hacia 2,3% en 2019.

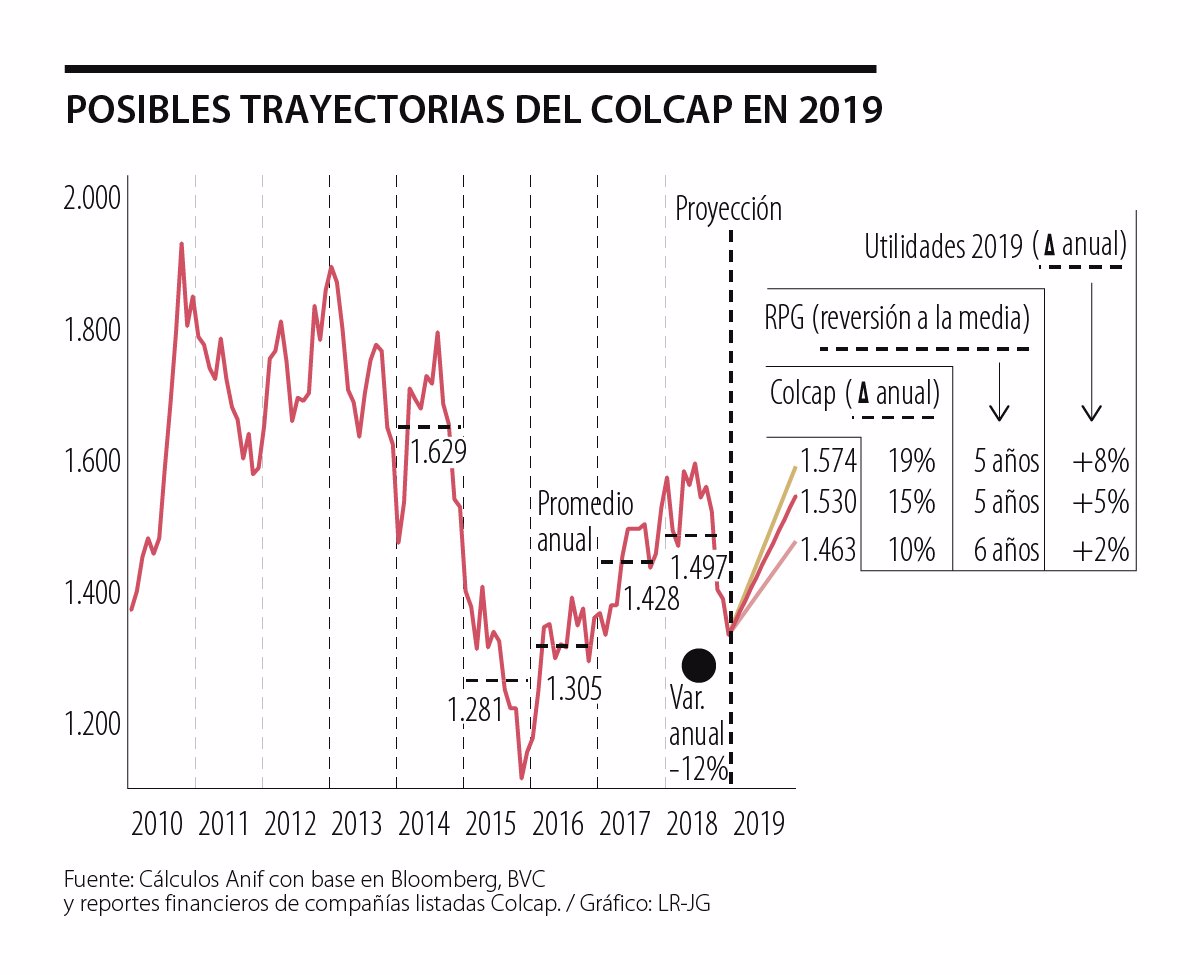

En Colombia, la recuperación de 2019 ha implicado valorizaciones cercanas a +13% en el Colcap en lo corrido del año, reversando las pérdidas de -12% anual que terminó arrojando al cierre de 2018 (incurridas durante el último trimestre, al tiempo que el petróleo-Brent se contraía a -35% en octubre-diciembre). Nótese cómo dichas pérdidas ocurrieron pese al buen comportamiento de las utilidades de las firmas listadas en el Colcap (+45% anual en 2018 vs. +18% en 2017), tras beneficiarse de la reducción del Imporrenta corporativo (bajando de 51% de la Ley 1607 de 2012 a 40% de la Ley 1819 de 2016).

Sectorialmente, las utilidades del sector minero- energético registraron el mejor desempeño (aproximadamente +70% en 2018, aunque moderándose frente al marcado repunte del +126% de 2017). Allí continuaron jugando los recortes de los gastos operativos y la recuperación del precio del petróleo, promediando US$71/barril-Brent en 2018 (+30% en promedio anual, pese a los mencionados descensos del último trimestre). También se destacaron las utilidades del sector real (aproximadamente +28% en 2018, aun después de los incrementos de +193% de 2017), impulsadas por las empresas de construcción-infraestructura (a pesar del crecimiento cuasi-nulo del PIB-real de dicho sector en 2018) y de consumo-alimentos (jugando a favor la dilución del incremento necesario del IVA de 16% a 19%, según la Ley 1819 de 2016).

Asimismo, las utilidades del sector financiero repuntaron a ritmos cercanos a +26% en 2018, en gran parte por cuenta del efecto estadístico a favor tras las pérdidas de -25% de 2017. En esta pobre recuperación pesó no solo la debilidad del crecimiento económico (con expansiones de solo 2,7% en 2018, aun con la revisión de las cifras de 2017), sino también las afectaciones puntuales de los malos negocios en la cartera comercial (Ruta del Sol II-III, Electricaribe, SITPs y similares), requiriendo provisiones cercanas a $5 billones (0,5% del PIB) en los últimos dos años.

La Relación Precio/Ganancia (RPG) del Colcap promedió 15,5 en 2018, cifra inferior al promedio quinquenal de 17, lo cual indica que la renta variable en Colombia arroja buenos precios de entrada (incluso subiendo de “infra-ponderado” a “neutral” en los reportes de J.P.Morgan a inicios de 2019). Esa ha sido la conclusión del capital off-shore (influyendo también de forma importante en la valorización de la renta fija pública, manteniendo la tasa de los TES-benchmark en 6,1% al cierre de 2018), compensando en algo la disminución por parte de las AFPs (con una reducción relativa en su portafolio cercana a -1pp, cerrando el año en 14,5%).

Ahora bien, ¿Qué podemos esperar para el Colcap en 2019? Para responder a esta pregunta analizamos tres aspectos: i) la RPG; ii) el panorama macro-financiero local, donde Anif pronostica un crecimiento de 3,3% para 2019, aunque esa cifra encierra alta incertidumbre por cuenta de la elevada volatilidad de los precios del petróleo (probablemente promediando US$67/barril-Brent en 2019, -5% anual) y las serias dificultades que está mostrando Colombia para corregir los llamados “déficits gemelos” (fiscal-externo), ver Comentario Económico del Día 12 de marzo de 2019; y iii) las proyecciones de las utilidades de las firmas listadas.

Dichas utilidades empresariales probablemente continuarán mostrando comportamientos favorables en 2019, dadas las expectativas de rebote económico (aunque moderado). Sin embargo, en el frente crediticio, habrá que continuar monitoreando las vulnerabilidades provenientes del elevado grado de apalancamiento de los hogares (llegando a 42% en la relación endeudamiento/ingreso disponible), el cual será un palo en la rueda para lograr materializar recuperaciones económicas a ritmos sustancialmente superiores al reducido potencial de crecimiento de la economía de 3,3%-3,5% (todo ello con serios agravantes provenientes del deterioro del mercado laboral).

Con base en lo anterior, hemos analizado tres posibles trayectorias del Colcap en 2019. En un escenario optimista, si las utilidades corporativas crecieran 8% durante 2019 (...)

También debe trabajar en busca de la construcción de una imagen institucional, generando confianza, transparencia y legitimidad en las instituciones gubernamentales

Es clave y estratégico para la nueva visión de desarrollo que necesita Colombia, no solo para enderezar el rumbo, sino para acomodarlo a la nueva visión global

A partir de 2027 se realizarán actualizaciones anuales de los costos y las tarifas, incorporando incentivos o descuentos en función del cumplimiento de las metas exigidas

{kind=link}