MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Como resultado de la abundante liquidez global, los mercados de renta-variable han venido experimentando un inusitado auge tanto en los países desarrollados como en los emergentes (aunque con correcciones en días recientes). Durante 2017, esas inversiones en acciones de países desarrollados reportaron ganancias de 19%, que sumadas a las ganancias de 7% en 2016, han llevado dichos índices a niveles que superan en cerca de un 40% nominal (21% real) sus niveles pre-Lehman de 2007-2008. En el caso de los países emergentes, esas valorizaciones de la renta-variable fueron de 29% durante 2017. Sin embargo, en este caso de emergentes las valorizaciones acumuladas aún resultan, en términos nominales, un -10% inferior a las del período 2007-2008 y un impresionante -47% real frente a sus valores de hace una década (por cuenta de una inflación promedio cercana a 6% anual).

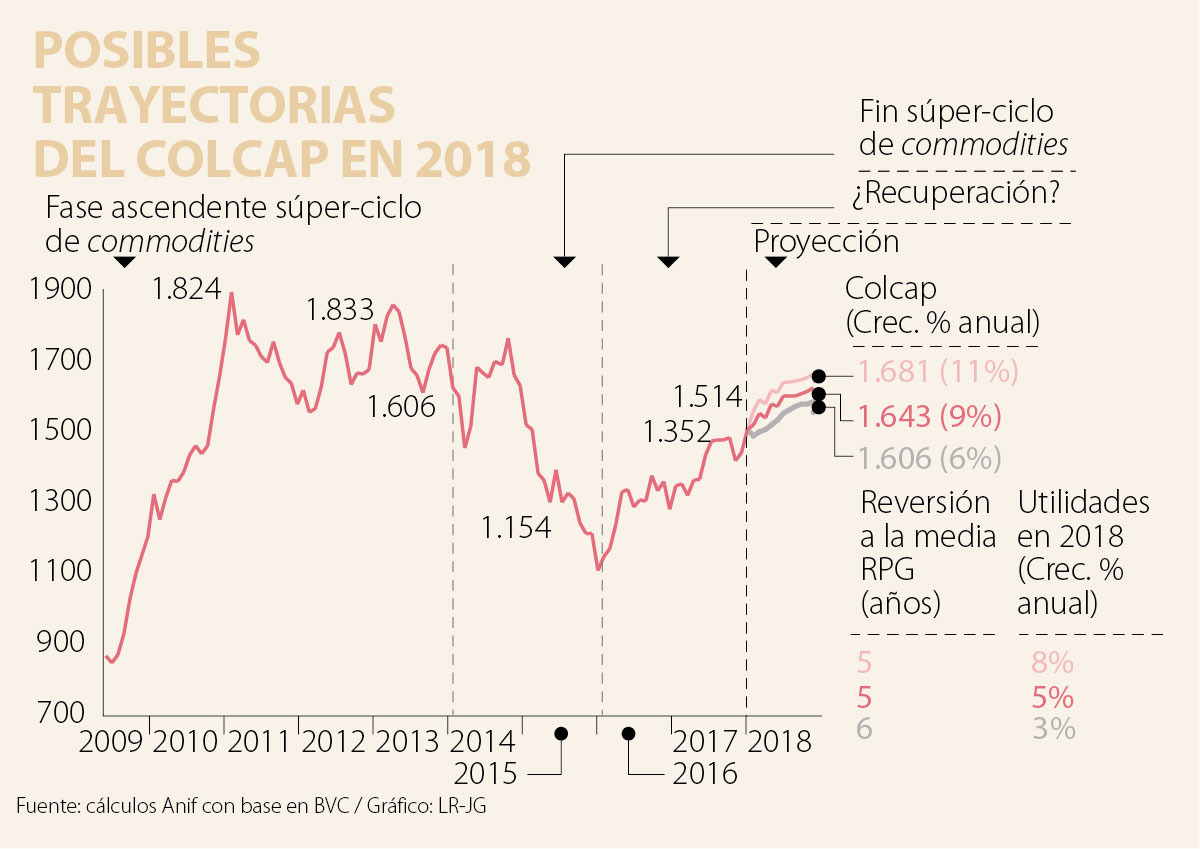

Colombia no ha sido la excepción frente a ese desplome de emergentes en renta variable. Si bien el Colcap registró una valorización de 12% durante 2017, inclusive superior frente a nuestro pronóstico optimista de 10%, sus niveles de cierre de 1.514 todavía están -6% por debajo del valor nominal que se tuvo en 2013 (antes del fin del auge minero-energético). Esto implica una pérdida real en valorización de -23% en dicho acumulado 2013-2017.

Durante 2017, parte del auge accionario estuvo relacionado con la mayor participación del capital off-shore, aprovechando buenos precios de entrada en los ADRs, particularmente de Ecopetrol. Esos jugadores externos también influyeron de forma importante en la valorización de la renta fija pública, al reducir la tasa de los TES-benchmark de 6,9% hacia el 6% a lo largo de 2017. De hecho, la participación off-shore dentro de las tenencias totales de TES se incrementó del 25% hacia 27%, representando casi US$23.000 millones frente a US$13.000 de 2014. Nótese cómo ello ha ido a contrapelo de las persistentes debilidades fiscales-externas de Colombia, lo cual llevó a la calificadora S&P a recortar un escalón en la calificación-crediticia de la deuda-pública del país (dejándonos con la categoría “simple” de Grado de Inversión).

Ahora bien, esa recuperación del Colcap durante 2017 también reflejó el repunte de las firmas minero-energéticas, gracias al recorte de sus gastos operativos y a la recuperación del precio del petróleo al pasar de un promedio de US$44/barril a US$54/barril-Brent durante 2016-2017.

Así, las utilidades de las firmas listadas en el Colcap aumentaron 7,1% anual durante enero-septiembre de 2017 (aunque en términos relativos este efecto ya venía del año anterior a ritmos del +18,7% anual). En el caso del sector minero-energético, sus utilidades también continuaron repuntando a ritmos del 32,4% anual, superando las utilidades de empresas del sector real (+1,3% en 2017 vs. -83,2% en 2016). En este último caso, se destacaron las empresas asociadas a la infraestructura y al sector-retail.

¿Qué podemos esperar para el Colcap en 2018? Para responder esta pregunta analizamos tres aspectos: i) la RPG; ii) el panorama macrofinanciero local, donde en la magnitud del esperado rebote en el crecimiento del PIB-real hacia el 2,3%-2,5% (vs. el 1,6%-1,8% de 2017) habrá que sopesar los impulsos de los mayores precios del petróleo vs. la incertidumbre electoral y los daños sobre el agro-industria exportador de continuar las tendencias de revaluación; y iii) las proyecciones de las utilidades de las firmas listadas.

Las utilidades empresariales probablemente continuarán con efectos favorables durante 2018 por cuenta de: i) el mayor impulso al sector minero-energético (por las razones arriba explicadas); ii) la reducción del 40% hacia el 37% en el Imporrenta empresarial, según Ley 1819 de 2016; y iii) el efecto estadístico favorable en las utilidades del sector financiero (después de las contracciones de 2017).

Con base en lo anterior, hemos analizado tres posibles trayectorias del Colcap en 2018. En un escenario optimista, si las utilidades corporativas crecieran 7,5% durante 2018 y los niveles de la RPG resultaran “muy atractivos” para “entrar” (suponiendo una reversión a la media en cinco años), el retorno del Colcap sería un favorable 11,1%, cerrando el año en 1.681 puntos, ver gráfico adjunto. Ello superaría el promedio de 2017 de 1.428 puntos.

Pero si las utilidades aumentaran solo 5% en 2018 y los niveles de la RPG siguieran siendo “atractivos” (reversión a la media en cinco años), la valorización del Colcap sería de 8,5%, alcanzando 1.643 puntos. Bajo un escenario de mayor tensión-macrofinanciera, donde las utilidades crecieran solo 3% y las alzas en la tasa repo del Fed ocasionaran alguna salida de capitales (suponiendo reversión a la media de seis años en la RPG), el Colcap aumentaría solo 6,1% durante 2018, ubicándose en 1.606 puntos.

En síntesis, Anif pronostica un escenario base de valorización del Colcap cercana a 9% en 2018, llegando a 1.643 puntos al cierre del año. Ello implicaría una ganancia acumulada alrededor de 40% durante 2016-2018, prácticamente recuperándose frente a las pérdidas de 2013-2015. Cabe aclarar que estos pronósticos son altamente sensibles a los supuestos sobre el incremento esperado de las utilidades empresariales en 2018 y a la velocidad de reversión a la media del RPG.

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

En términos de urgencia, la prioridad debe ser la asignación de nueva capacidad que no tiene un límite intrínseco diferente al costo de expansión del sistema, perfectamente gestionable con planeación y señales económicas claras

{kind=link}