MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Se ha venido a agravar la controversia que se tenía sobre la recomendación de la Comisión de Gasto acerca de crear en Colombia una Junta Asesora Fiscal (JAF) de carácter permanente.

Ahora resulta que se ha interpretado que la Oecd también le sugiere al país crear una Oficina de Asistencia Técnica Presupuestal (Oatp) con la intención de tenerse un cuerpo relativamente independiente y “equidistante” del Congreso y del Mhcp que pueda prestar asesoría sobre las implicaciones presupuestales.

Como lo hemos discutido en otras ocasiones, esta es una buena idea en la medida en que dicha Oatp tenga las siguientes características: i) se trate de un cuerpo netamente técnico-presupuestal que se haga respetar por su independencia y objetividad analítica; y ii) no genere carga burocrática adicional, dada la precariedad de nuestras finanzas.

En el Proyecto de Ley 152 de 2017 (Cámara de Representantes) que actualmente se discute en el Congreso se explican bien las bondades de esta propuesta.

Sin embargo, ha sido el propio Mhcp el que (con válidos argumentos) se ha opuesto a dicha iniciativa, pues se pueden estar violando esos dos objetivos de independencia y de bajo costo presupuestal adicional.

Se ha estimado, por ejemplo, que la “instalación” de dicha Oatp podría costar cerca de $1,7 billones y su mantenimiento anual otro tanto, totalizando hasta unos $6 billones durante el cuatrienio 2018-2022. Tampoco está clara la independencia organizativa de dicha Oatp, pues el hecho de que las postulaciones de sus directivas se deleguen en la Universidad Nacional (o cualquier otra) poco nos dice sobre su diario quehacer técnico e independiente.

Desde la Asociación Nacional de Instituciones Financieras (Anif) teníamos la idea de que el Banco de la República (BR) estaba en mora de realizar aportes (a cero costo marginal-presupuestal) en este frente de análisis presupuestal a través de crear una unidad de análisis fiscal (con incidencia nacional y territorial) que llegue a operar como el prestigioso Congressional Budget Office (CBO) de Estados Unidos, complementando también las tareas de la JAF (arriba señalada).

Como es bien sabido, dicho CBO ha sido la entidad encargada de proveer (desde 1975) la información técnica fiscal, tanto al Ejecutivo como al Congreso de Estados Unidos, cada vez que alguien propone cambios legislativos que afecten las cuentas fiscales, bien por el lado de la tributación o de los gastos presupuestales.

Dicho CBO cuenta con un gran respeto técnico y sus conceptos se ufanan, con razón, de no obedecer a criterios políticos.

Cuando el Congreso, en su necedad y obstinación política, se ha alejado de las recomendaciones (implícitas) del CBO, los costos intertemporales han sido cuantiosos, tal como ocurrió con la fracasada Comisión Bowles-Simpson (2010-2012), ver Hubbard & Kane (The Economics of Great Powers, 2013).

Si bien el CBO opera como un centro de pensamiento (think tank) no relacionado con el Fed, en el caso de Colombia y del BR se cuenta con un tinglado institucional adecuado para que sea nuestro Banco Central el que pueda realizar ese tipo de tareas.

De esta manera, estaríamos aprovechando la bien ganada credibilidad del BR, y su equipo técnico seguramente estaría incrementando su productividad social si parte del staff se dedica a contarle-cuantificarle al gobierno de turno y al Congreso lo que le cuesta a la sociedad colombiana alejarse de la sensatez fiscal.

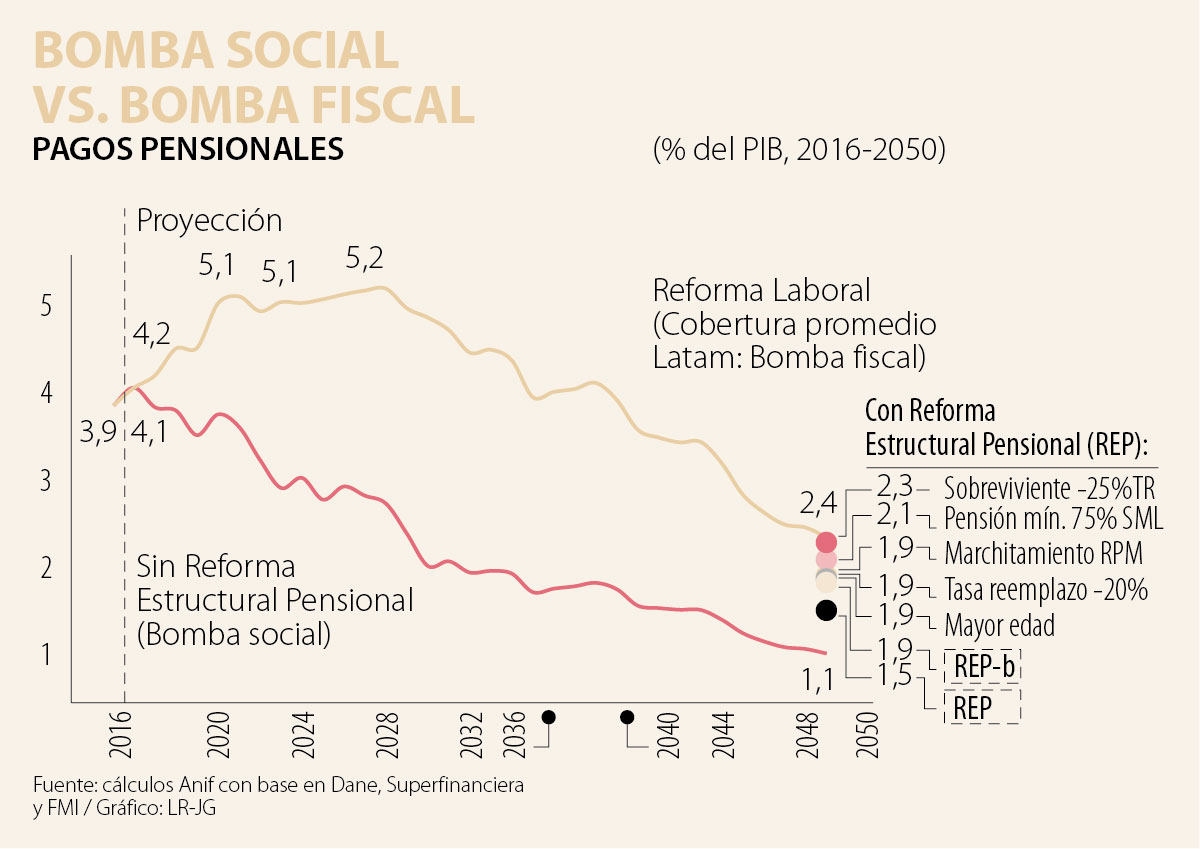

En particular, la unidad fiscal del BR estaría encargada de responder preguntas tan complejas, pero tan cruciales, como: i) ¿cuánto más tocaría elevar la tributación de las nuevas generaciones si continuamos postergando el incremento en la edad de pensión del régimen público?, ver gráfico adjunto; o ii) ¿en cuánto se acotaría la presión fiscal por el lado del gasto en salud, dada la trayectoria demográfica actual, si se incrementan los copagos de ciertos medicamentos? En el caso del Fed de Estados Unidos y del propio CBO estas preguntas están a la orden del día y alimentan continuamente el debate político entre el Ejecutivo y el Legislativo.

En Colombia, el BR está en mora de aportarle al país este otro ingrediente de análisis fiscal para así mejorar nuestras políticas públicas.

Los centros de pensamiento, como Anif o Fedesarrollo, hemos completado ya cuatro décadas haciendo esta tarea, pero dada la creciente magnitud de los problemas fiscales técnico-presupuestales, es obvio que el concurso del BR y de la JAF en este tipo de tareas resultaría de crucial importancia histórica para el país.

Mientras que el país avanza en productos como cuentas de ahorro y depósitos de bajo monto, la brecha persiste en el uso, especialmente en regiones históricamente excluidas como el Caribe

Más que un bajo crecimiento de la demanda, Colombia enfrenta un nulo crecimiento de la oferta, sin olvidar que esta oferta resulta ineficiente

La ausencia de un candidato sólido del centro y la centroderecha abría el camino para una primera vuelta dominada por los extremos

){kind=link}