MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En mayo de 2019, el Dane reveló que el PIB-real de Colombia se habría expandido a un ritmo del 2,8% anual durante el primer trimestre de 2019 (vs. 2% un año atrás). Esta cifra estuvo por debajo de las expectativas del mercado (3%) y de las que tenía Anif (3,4%). En esta frágil recuperación estarían pesando factores como: i) la debilidad de la demanda de los hogares, confluyendo allí el preocupante deterioro del mercado laboral (reflejada en aumentos de +1 punto en la tasa de desempleo) con elevados niveles de apalancamiento (38% de su ingreso disponible); ii) el menor gasto público (habiéndose congelado $7 billones del presupuesto de funcionamiento-inversión), dada la estrechez fiscal actual; y iii) los desbalances en las cuentas externas del país, llegando el déficit en cuenta corriente a niveles tan elevados como el 4,6% del PIB (ver Informe Semanal No. 1462 de mayo de 2019).

Sectorialmente, las buenas noticias provinieron de: i) la minería (+5,3% en el primer trimestre de 2019 vs. -3,5% un año atrás), impulsada por la mayor extracción de hidrocarburos (+5,3%) y la relativa estabilidad en la extracción de carbón (-0,2%); ii) las actividades financieras (5,5% vs. 4,9%), con una cartera manteniendo expansiones aceptables del 3% real anual; y iii) la industria (+2,9% vs. -2,1%), aprovechando la buena dinámica de los subsectores no conexos a la refinación.

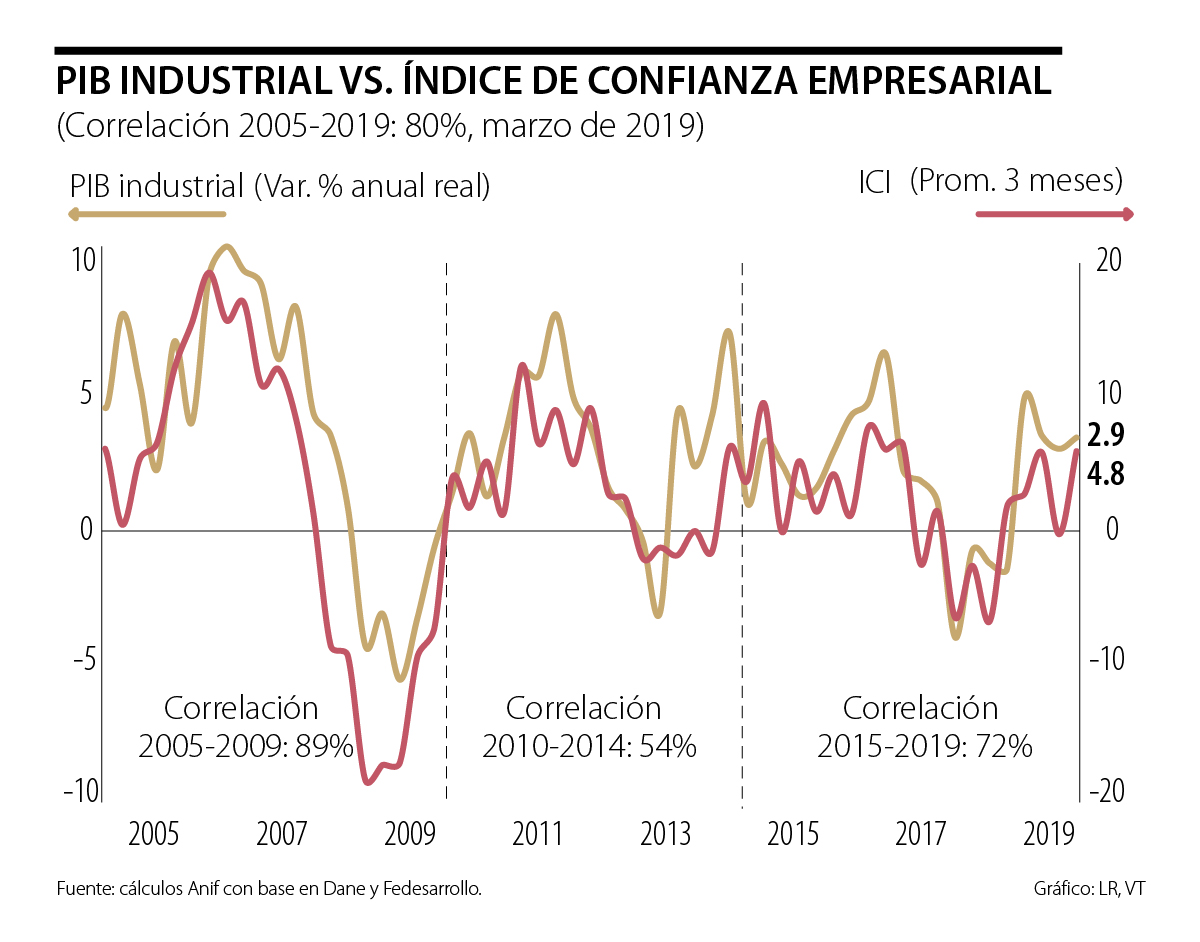

En este sentido, el comportamiento del sector industrial venía siendo anticipado por el Índice de Confianza Industrial (ICI), registrando crecimientos del +4,8 en el promedio móvil de tres meses a marzo de 2019 (vs. +0,7 en 2018), lo cual fue relativamente consistente con expansiones del +2,9% en el PIB industrial durante el primer trimestre de 2019 (vs. -2,1% en 2018). No obstante, se ha evidenciado que distintos aspectos (por construcción del índice) podrían estar restándole poder predictivo del PIB industrial (no tanto en dirección como sí en magnitud) y dificultando la identificación de la velocidad de recuperación de la economía.

Algunos factores que podrían estar jugando en contra del poder predictivo del ICI serían: i) la elevada concentración de la industria en los subsectores de refinación y conexos (cercana al 36% de la generación de valor agregado industrial), los cuales estarían sub-representados en la muestra del ICI; y ii) el comportamiento de las expectativas de producción de los empresarios industriales. En particular, las expectativas parecen estar sesgadas debido a: i) la polarización política; ii) la inestabilidad jurídica y tributaria, haciendo difícil planear proyectos de inversión; y iii) la alta incertidumbre global asociada con la guerra comercial y la trayectoria de la llamada “normalización monetaria”.

Veamos las repercusiones de todo ello sobre la relación ICI y PIB industrial del período 2005-2019. Si bien la correlación histórica entre el ICI y el PIB industrial alcanza el 80%, el gráfico adjunto nos permite diferenciar tres períodos: i) el elevado poder de predicción del índice durante 2005-2009 (alcanzando niveles tan altos como 89%); ii) la pérdida de correlación durante 2010-2014 (bajando al 54%); y iii) su recuperación predictiva en 2015-2019 (elevando la correlación hacia el 72%).

Es claro que el período 2005-2009 afectó la percepción económica de los empresarios industriales de Colombia, donde el ICI llegó a contraerse a -18,5 y ello se reflejó en el PIB industrial (-6,1%). Sin embargo, durante 2010-2014, el auge minero- energético global ayudó a la expansión del PIB industrial a ritmos del 6,8% anual, lo cual no fue capturado por el ICI, perdiéndose la correlación (según lo ya explicado).

En el período más reciente (2015-2019), se ha recuperado la correlación (aunque siempre es bueno monitorear el efecto particular de Reficar).

En síntesis, la correlación del ICI con la “variable dura” del PIB-real promedia un satisfactorio 80% durante 2005-2019, tras haber descendido solo 54% durante 2010-2014 y haberse recuperado a un 72% durante 2015-2019.

Algunas hipótesis sobre la menor correlación pueden provenir de la construcción misma del índice, pues: i) los subsectores de refinación y conexos podrían estar sub- representados en la muestra; y ii) la inclusión de las expectativas de producción de los empresarios industriales en el índice podrían estar sesgándolo.

Anif estima que las lecturas del ICI se mantendrán en terreno positivo, rondando valores del 5-10 a lo largo de 2019, siendo ello consistente con aceleraciones en el valor agregado de la industria a ritmos del 2,6% anual (para el año como un todo vs. 1,8% observado en 2018). No obstante, esta recuperación todavía deja mucho que desear, pues el aprovechamiento de la devaluación real para promover las exportaciones no-tradicionales es más bien baja por cuenta de los problemas estructurales de baja competitividad resultantes del llamado “Costo Colombia” (en materia de transporte, energético y laboral).

El valor comenzó a concentrarse en lo medible, lo lógico. Crecer, madurar, pasó a confundirse con mirar el mundo solo desde la razón

La inmigración internacional es un tema que ha adquirido prominencia en las agendas políticas de los países receptores en los últimos años

")

{kind=link}