MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Al estallar la pandemia covid-19, en enero de 2020, se tuvo la sensación de que se trataría de un fenómeno de paralización global de un trimestre y que pronto vendría la recuperación. Hoy día se tiene relativo consenso en que la “nueva-normal” tan solo se alcanzará en el segundo semestre de 2021.

Esta implicaría sectores de aviación, hotelería, turismo, entretenimiento todavía golpeados para ese entonces. Por eso ahora se habla de la “nueva-economía a 90% de la pre-pandemia”. Se requerirá el descubrimiento y la masificación de la vacuna covid-19 a lo largo de 2020-2021 para pensar que estos sectores pudieran regresar a la normalidad hacia 2022.

La contrapartida numérica de todo esto es bastante incierta, con rangos de contracción global de -2% a -4% en 2020 y una eventual recuperación hacia +4% o +6% en 2021. De ser así, el crecimiento global tan solo habría sido de 1% anual durante esta pandemia 2020-2021 Vs. el 3% anual del periodo de recuperación pre-pandemia de 2016-2019.

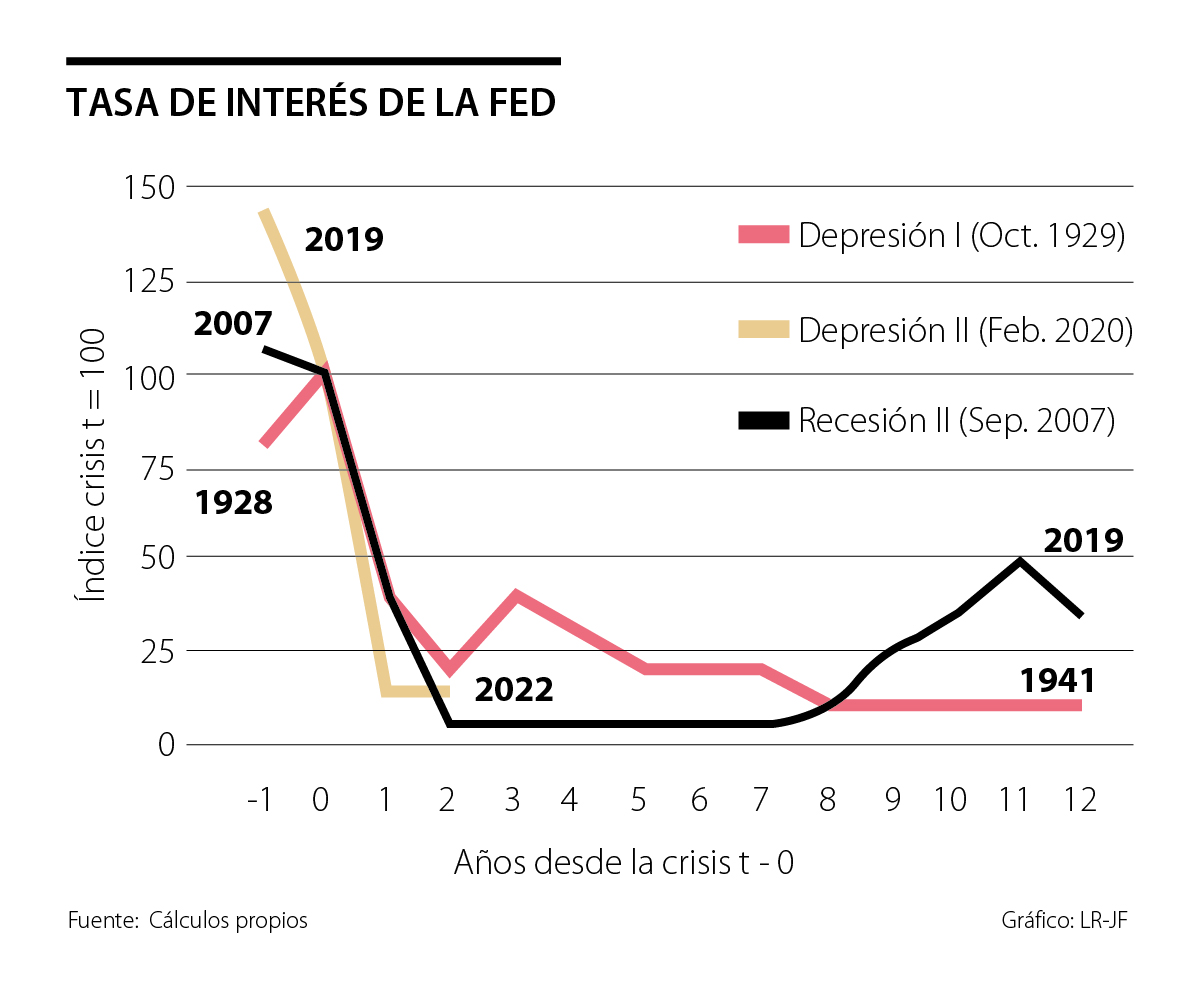

Pero a pesar de la gravedad del asunto y de la incertidumbre global, la dimensión de esta eventual Gran Depresión II del 2020-2021 luce (hoy día) de menor envergadura respecto de la Gran Depresión I del 1929-1933. Por ejemplo, durante el periodo 1929-1933 el PIB-real de los Estados Unidos cayó en un 30% y tan solo siete años después (en 1937) logró regresar a los niveles pre-crisis.

En aquel entonces se cometieron varios errores de manejo macro al no aplicar con la fortaleza requerida las políticas monetaria-fiscal contra-cíclicas, generando recaídas en 1937-1939. En efecto, el gráfico ilustra cómo la tasa repo de la Fed estaba al alza al estallar la Gran Depresión de 1929. Y aunque esa tasa de interés se redujo durante 1930-1931, a partir de 1932 ella se elevó nuevamente y pasarían cinco años antes de regresarla a sus niveles de 1931, generando ello una recaída económica.

Empero, el estallido de la segunda guerra mundial se utilizaría para desfigurar el principio de las políticas fiscales keynesianas. En vez de concentrarse en obras públicas, se terminó impulsando más bien la industria bélica. Pero, en cualquier caso, ello generó un gran auge tecnológico en beneficio del resto de las manufacturas. Ese fue el auge la productividad multifactorial de los Estados Unidos, lográndose un gran ciclo expansivo que duraría hasta los años sesentas (ver Greenspan y Wooldridge, “Capitalism in América”, 2019).

El actual escenario (de relativo consenso) es que el PIB-real de los Estados Unidos se contraería como un -5% en 2020 y se recuperaría en forma de “V” hacia un +6% en 2021. De ser así, su PIB-real estaría en un patrón de regreso a crecimientos de largo plazo de 2,5% anual hacia el 2022.

Este comportamiento ha dado lugar a pensar que se trata de una Gran Depresión II durante 2020-2021. Pero cabe realizar aquí una serie de precisiones estadísticas que tal vez permiten concluir que se trata, por el momento, de una exageración el asimilarla a la Gran Depresión I (1929).

Nótese, por ejemplo, que si se cumplen dichos pronósticos, se tiene que el índice de producción real de los Estados Unidos estaría ligeramente por encima de su nivel pre-pandemia para finales del año 2022. Este nivel de 2020-2021 superaría y por mucho el que arrojó la Gran Depresión I (1929), pues en aquella ocasión dicho índice permanecía un 20% por debajo del nivel pre-crisis hacia el año 1931 (tras tres años de crisis).

Al comparar este pronóstico de PIB-real en los Estados Unidos para 2020-2021 con lo ocurrido durante la crisis de Lehman durante 2008-2013, también se obtiene un panorama menos dramático respecto de lo imaginado por muchos. En efecto, la caída del PIB-real sí sería más pronunciada que en 2008-2010, pero nótese cómo a partir de 2022 las trayectorias podrían ser similares o, inclusive, cabe esperar una recuperación más rápida que la ocurrida durante 2010-2013. Aquí la diferencia vendría por la aparición de la vacuna que permitiría reiniciar los sectores postrados (arriba señalados) de 2022 en adelante.

En síntesis, tal vez nos hemos dejado llevar por la gran magnitud de los apoyos fiscales, que bien podrían bordear los 10%-15% del PIB en los países desarrollados, para concluir que se trataría de una Gran Depresión II (2020). Pero, a diferencia de 2008-2009, esta no es una crisis financiera per-se, sino que la revitalización de la demanda pronto debería ponernos en la senda de la recuperación hacia 2021-2022. En este caso ello tomaría un par de años y no los cinco años que requirió salir de la Gran Recesión de 2008-2013.

Esta hipótesis de no validez del parangón entre Gran Depresión I (1929) y la II (2020) descansa sobre el importante supuesto del descubrimiento y masificación de la vacuna contra el covid-19 antes de mediados del año 2021; esperemos que así sea ... por el bien de la humanidad.

El mercadeo ha utilizado muchos de los tradicionalmente conocidos y sigue aumentando la cantidad que podrían clasificarse entre las categorías que Weaver y algunos teóricos han creado

Angie Rodríguez fue quien inicialmente denunció a Muñoz. Santiago David Muñoz, hermano de Gabriela, fue contratado en la Aerocivil en mayo de 2025, al tiempo que ella fue nombrada

Si permitimos que el desarrollo tecnológico siga guiado únicamente por la velocidad del mercado y la fascinación por la autonomía, nos arriesgamos a convertirnos en espectadores del mundo que nosotros mismos programamos

Vs. ¿Gran Depresión II (2020)?){kind=link}