MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Dane reveló que el PIB-real de Colombia se expandió a un pobre ritmo de 1,8% anual durante 2017, en línea con lo que pronosticaba Anif y el grueso del mercado, aunque esto obedeció a la revisión al alza de anteriores trimestres de 2017. Sin dichas revisiones, la expansión habría estado más cerca de 1,5%. Se evidencia así la fuerte desaceleración de la economía colombiana luego de expansiones de 4%-4,5% en 2010-2014 y de 2,5% en 2015-2016.

Durante 2017 tuvieron buen desempeño el sector agropecuario (4,9% anual vs. 1,6% en 2016); establecimientos financieros (3,8% vs. 4,4%); y servicios sociales (3,4% vs. 2%). Por el contrario, resultaron muy preocupantes las contracciones en: i) la construcción (-0,7% anual vs. +4,5 en 2016), lejos de las expansiones que se esperaban por las obras 4G; ii) la industria (-1% vs. +3,4, pese al crecimiento de +4,9% en la refinación de petróleo); y iii) la minería (-3,6% vs. -7%).

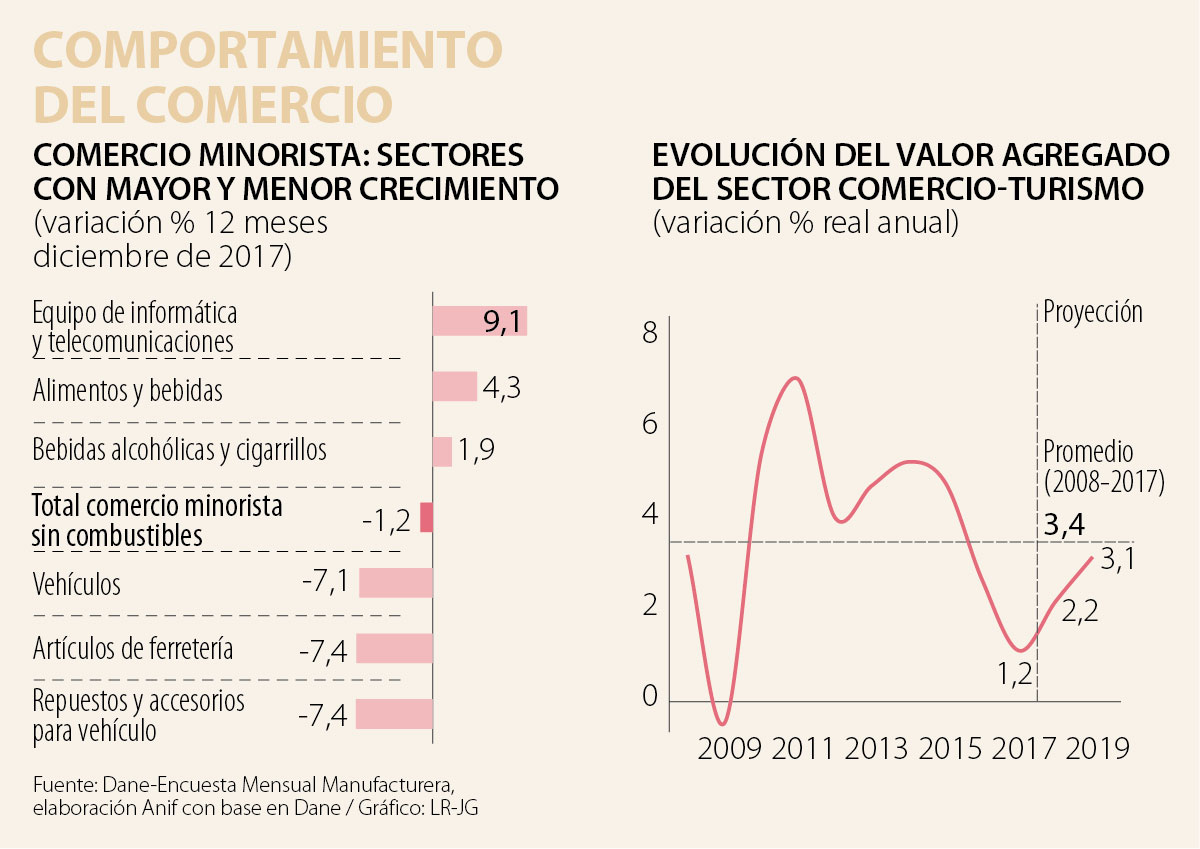

El sector de comercio y turismo también registró un pobre crecimiento de tan solo 1,2% en 2017 (vs. 2,6% en 2016). Ante esto, en esta nota analizaremos los datos desagregados del subsector del comercio minorista (que representa 67% del sector comercio-turismo) de la Encuesta Mensual del Comercio al por Menor (Emcm) del Dane.

La Emcm registró una contracción del comercio minorista sin combustibles de -1,2% al cierre de 2017 (vs. 1,6% en 2016). Este mal desempeño del comercio minorista fue consecuencia, principalmente, de una contracción en las ventas de bienes semi-durables (cayendo a -3,4% en 2017 vs. +1,7% en 2016), la primera en una década. Además, los bienes durables cayeron a -4,5% en 2017 (vs. +1,7% en 2016). Esto se derivó de un registro muy regular en el crecimiento del consumo privado (apenas 1,7% real anual en 2017) que ocurrió debido a: i) el efecto de la subida de la tarifa general del IVA de 16% a 19% mandado por la Ley 1819 de 2016, que generó un aumento generalizado en los precios de algunos productos; ii) un menor ingreso disponible de los hogares, explicado por el repunte del desempleo urbano (10,6% en el agregado de 13 ciudades en 2017 vs. 10% un año atrás); y iii) picos históricos de endeudamiento de los hogares cercanos a 40%.

Sectorialmente, los mejores registros de comercialización durante 2017 fueron: i) equipos de informática y telecomunicaciones (+9,1% en 2017 vs. 12,1% en 2016), donde confluyen elementos relacionados con la innovación-rotación de equipos tecnológicos de uso personal y tasa de cambio favorable (apreciada) para la importación-comercialización de dichos artefactos; ii) alimentos y bebidas (4,3% en 2017 vs. 2% en 2016), sector beneficiado por el buen clima presente en gran parte de 2017, y iii) bebidas alcohólicas y cigarrillos (1,9% en 2017 vs. 5,9% en 2016), que se desaceleró, debido a las cargas tributarias al consumidor en bebidas alcohólicas y cigarrillos impuestas en la Ley 1819 de 2016, pero manteniéndose en el plano positivo.

Por su parte, los sectores con peores registros dentro del comercio al por menor fueron: i) repuestos y accesorios para vehículos (-7,4% en 2017 vs. +3,8% en 2016), sector fuertemente golpeado por la recompra de autopartes robadas; ii) artículos de ferretería (-7,4% en 2017 vs. -1,5% en 2016), debido al mal momento de la construcción de edificaciones (cayendo a niveles de -10,4% anual en 2017); y iii) vehículos (-7,1% en 2017 vs. -7,9% en 2016), sector que se vio más que proporcionalmente golpeado por el aumento del IVA de 16% a 19% según lo dictado por la reforma tributaria de 2016.

Prospectivamente, el comercio minorista debería tener una mejoría, aunque inferior a su comportamiento histórico, según las señales de algunos indicadores conexos al sector. En efecto, por un lado, Anif proyecta que el consumo de los hogares crecería a 2,6% en 2018 (vs 1,7% en 2017), dando señales de recuperación, pero lejos aún del crecimiento histórico de 3,4% de los últimos diez años. Por otro lado, el Indicador de Confianza del Consumidor (ICC) debería regresar al plano positivo (luego de dos años de niveles negativos) aunque por debajo del registro de +11 del promedio 2008-2017.

No obstante, cabe advertir que la correlación entre el ICC y el PIB de consumo (e indirectamente con el PIB de comercio) se ha ido diluyendo, cayendo desde 91% en 2005-2009 hacia 60% en 2015-2017, luego es difícil predecir cuánto de esta recuperación implicará una mejor actividad económica comercial. Dicho lo anterior, para 2018, Anif proyecta una leve recuperación del valor agregado comercial hacia 2,2% real (vs. 1,2% de 2017).

Allí incidirían positivamente: i) un mayor crecimiento de la construcción jalonado por los proyectos 4G (impulsando al sector de ferreterías); ii) el disipamiento del efecto de aumento en la tarifa general del IVA; iii) el salón del automóvil a finales de año, que dinamizaría las ventas de vehículos; iv) el Mundial de Fútbol, con sus típicas contribuciones a los sectores de bebidas y electrodomésticos; y v) la apreciación reciente (favoreciendo a productos importados) y la caída de las tasas de interés por parte del Banco de la República (de hasta 375 pbs en 2016-2018). No obstante, los lastres referentes al desempleo y al alto endeudamiento de los hogares serán un moderador del consumo privado, impidiendo un mejor desempeño del sector comercial.

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Colfuturo es una organización necesaria para un Sistema Nacional de Ciencia, Tecnología e Innovación que aspire a estrechar relaciones con las universidades de élite que contribuyen a la investigación de frontera

{kind=link}