MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

De cuando en cuando, el Congreso de Colombia da algunas muestras de bajo entendimiento sobre la forma en que operan los mercados financieros-crediticios a nivel global. Por ejemplo, durante el último quinquenio se han ventilado propuestas populistas en los frentes de: i) forzar reducciones en los costos transaccionales al establecer “topes” en sus comisiones (expediente que quiere implementar Amlo en México aun antes de su posesión); ii) obligar a la prestación de servicios bancarios adicionales o de forma gratuita; y iii) reducciones forzadas (“a sombrerazos”) de la tasa de usura, desconociendo los avances en inclusión financiera provenientes de la liberalización de dicha tasa desde 2010.

En ese punto de la tasa de usura, lo que poco reconoce la opinión pública es que su liberalización ha logrado una mayor “holgura” en las tasas de interés, superando así el llamado “efecto murciélago” de créditos (donde en el pasado se observaba que las tasas pactadas se “colgaban” del techo de la tasa de usura, cuando esta era una gran limitante). El beneficio de inclusión financiera ha sido evidente, pues se ha atraído hacia el sector formal un gran volumen del mercado extra-bancario que operaba a tasas de interés mucho más elevadas que las ahora permitidas por el sector formal bancario de Colombia.

Más recientemente, el debate ha virado hacia el rol que cumplen las Centrales de Riesgo (CR) en el sistema financiero. Hoy hace tránsito en el Congreso un proyecto de ley que, bajo el pretexto de mayor protección de datos en la Ley de Habeas Data (Ley 1581 de 2012), busca debilitar la calidad de los reportes que generan dichas CR en Colombia (Datacrédito y Cifin).

Recordemos que la regulación actual establece la generación de un reporte negativo en las CR 20 días después del impago de una obligación crediticia por parte del deudor. Dicho registro negativo permanecerá en las CR por el doble del tiempo de mora del cliente, contado a partir de la fecha de pago (en casos de períodos de mora inferiores a dos años). Para períodos de mora superiores, el reporte negativo tendrá duraciones hasta de cuatro años, contados a partir de la fecha de pago.

En buena medida, es gracias a dicha información de las CR que el mercado formal ha podido acomodar riesgos financieros que estaban hasta hace poco en el mercado del gota-a-gota, pagando allí tasas anuales efectivas superiores a 300%, en vez de 30% que se paga en el mercado legal.

El mencionado proyecto de Ley 053 de 2018 busca relajar dichas marcaciones en las listas de CR mediante: i) equiparar el tiempo de reporte al período de mora crediticia (vs. el doble de la regulación actual, según lo discutido), estableciendo un máximo de dos años; ii) el establecimiento de “períodos de gracia”, implicando el desliste instantáneo para deudores que se pongan al día en los seis meses siguientes a la eventual expedición de la Ley; iii) desliste inmediato para el repago de deudas inferiores a 20% de 1 SML; y iv) desaparición del reporte en CR de no haberse iniciado diligencias de cobro judicial al cabo de un quinquenio.

Estos “cantos de sirena” de populismo crediticio pueden sonar bien en la coyuntura actual de elevado crispamiento político. Pero, la verdad, dichas medidas arriesgan con dar al traste con los logros de inclusión financiera de los últimos años. No debe olvidarse que la tarea de las CR es evitar problemas de selección adversa en el mercado de crédito bancario.

En otras palabras, mediante ese mejor conocimiento del comportamiento crediticio de potenciales clientes, se evitan incrementos generalizados en las tasas de interés. Esto también podría implicar mayores palos en la rueda en el canal de transmisión crediticia de la política monetaria, por cuenta de un menor dinamismo en los mecanismos de recompra de cartera.

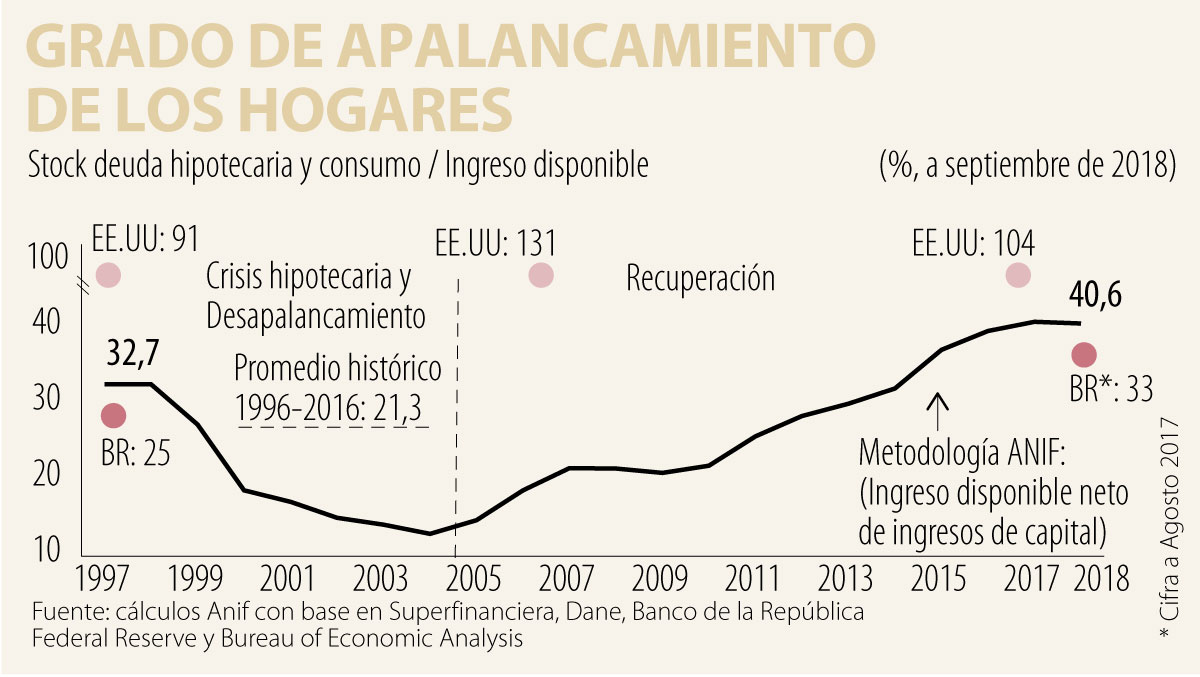

Dicho expediente sería particularmente gravoso en el actual ciclo de deterioro crediticio, donde esa destrucción del historial de pagos de los hogares claramente no facilitaría el requerido tránsito hacia menores niveles de apalancamiento, ver gráfico adjunto.

Los retos obligan a trascender diferencias e impulsar el desarrollo social y económico en todo el planeta

Usted podría dejar un legado de esa dimensión para Colombia. El doctor José Manuel Restrepo conoce mejor que nadie lo bueno y lo malo de la educación colombiana

{kind=link}