MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El mundo estará operando bajo el síndrome de una crisis financiera global a lo largo de 2020-2021. De una parte, el sistema financiero estará enfrentando: i) deterioro en la calidad de su cartera; ii) menor ímpetu en las solicitudes de créditos corporativos de inversión, y iii) estrechamiento en su margen financiero.

Esto último, como resultado de la compresión de las tasas de interés provenientes de bancos centrales realizando su gran tarea contra-cíclica. Adicionalmente, los bancos comerciales tendrán que destinar porciones significativas de su capital a generar colchones de liquidez y disponibilidades de capital fresco (tier-I) para evitar deterioro en sus índices de solvencia.

En el frente fiscal, “la nueva normal” a lo largo de los próximos dos años será tener déficits cercanos al 10% del PIB y escalamiento de la relación Deuda Pública/PIB a niveles de 110-130% en países desarrollados. Estos países aprovechan así el señoraje que les otorga poder operar plenamente bajo sus “monedas-duras” y recargándose en tenedores locales de dicha deuda casi en un 90%.

En cambio, los países emergentes encontrarán barreras en el escalamiento de su Deuda Pública/PIB a niveles de 60-90% debido a que estos suelen financiarse en un 30-50% en divisas correspondientes a esas otras “monedas duras”. Los tenedores de deuda de países emergentes han estado nerviosos ante el doble deterioro vía alzas en los spreads de tasas de interés de riesgo-país y la devaluación de sus monedas locales frente a esas otras monedas duras.

Esta gran diferencia en la forma del financiamiento público (desarrollados 100% en sus monedas y emergentes 50% en divisas) habrá de tener serias incidencias en el comportamiento de sus bancos centrales. Por ejemplo, los bancos centrales desarrollados le apostarán a licuar sus tenencias de deuda público-privada vía inflación-moderada. Recordemos que dichas tenencias de deuda por parte de los bancos centrales ya están regresando a 40% del PIB en el caso de la Fed o el 100% de su PIB en el caso del BCJapón.

A nivel fiscal, los países desarrollados aspiran a disfrutar de la “nueva teoría monetaria” que postula que con tasas de interés cuasi-nulas será fácil obtener balances primarios positivos que estabilicen la deuda pública. Por ejemplo, si el crecimiento económico logra regresar a su “estado estacionario” de 2% anual y se tienen tasas reales-negativas durante 2022-2025, bastaría con balances primarios de 0,5% del PIB para estabilizar la deuda en 110% y (supuestamente) evitar rebrotes inflacionarios arriba de 4%.

Estos han sido los postulados recientes de respetados analistas, tales como Martin Wolf, Alan Tooze o Kenneth Rogoff (según ellos, “esta vez sí sería diferente”, pues no habría crisis financieras prolongadas ni mayor inflación).

Pero falta por ver cómo es que se complementaría el anclaje fiscal por la vía tributaria y si es tan cierto que los riesgos inflacionarios estarían totalmente contenidos por cuenta de un mercado laboral postrado en el mundo desarrollado.

Suele citarse el supuesto éxito de Japón que ha logrado mantener inflación y crecimientos promediando cerca de 1% anual durante la última década, aun con niveles de deuda pública de 230% del PIB. Sin embargo, se olvida que esto ha sido posible en buena parte recurriendo a la gran desacumulación de su riqueza. En cualquier caso, este esquema supone que la válvula de escape ocurre a través de contener la demanda agregada-inflacionaria, lo cual solo es posible con desempleo en dos dígitos.

Pero quienes recomiendan a los países emergentes seguir este camino de tasas de interés seculares a cero-real olvidan elementos distintivos del mundo emergente: i) que el financiamiento público-privado aquí se ha tenido que hacer en 40% en divisas; ii) que los riesgos de rebrote inflacionario son más altos en países emergentes debido a inflexibilidades productivas-laborales y por la existencia de transmisión de costos de devaluaciones marcadas a ritmos de 25%-50% anual, como viene ocurriendo en Brasil o Colombia, y iii) que la compresión de tasas de interés implicaría un drenaje del financiamiento externo cuando se tienen déficits gemelos elevados (+5% del PIB).

A este respecto cabe rememorar aquí las discusiones de los años setenta-ochenta cuando Ronald McKinnon (Money & Capital, 1973) postulaba que el problema del mundo emergente era la “represión financiera” ejercida a través de tasas de interés reales-negativas, lo cual iba en detrimento del ahorro-inversión. Recuerdo que en esos años trabajamos fuertemente desde el Banco de la República para promover tasas de interés reales-positivas que estimularan el ahorro y el mercado de capitales.

Así, nuestro Banco Central haría mal en escuchar cantos de sirena sobre las supuestas bondades monetarias-fiscales de adoptar tasas cero-real por periodos prolongados, emulando la “nueva teoría monetaria” (antes comentada).

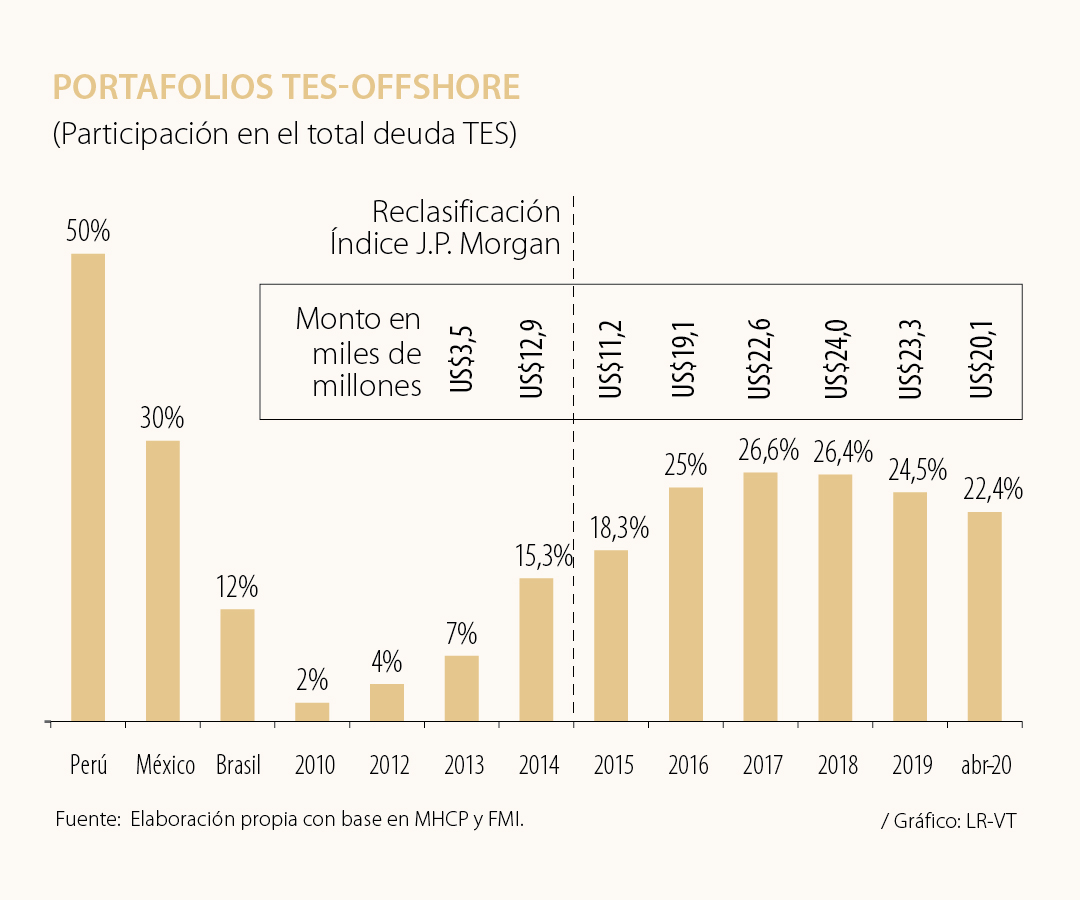

¿Será que las pandemias también sirven para re-escribir las historias fiscales y monetarias de Colombia? ¿Se imaginan Uds. el negativo impacto de este esquema sobre ahorradores del sector privado relacionados con el futuro pensional? Y, en el corto plazo, se generaría una estampida de tenedores de bonos-TES del off-shore que han venido alimentando 25% de ese mercado (ver gráfico adjunto).

En este contexto, las capacidades financieras del empresario dejan de ser un atributo deseable para convertirse en un determinante del desempeño del negocio

Un Mundial lo demuestra con una claridad difícil de replicar. Una selección no siempre gana por tener a los mejores jugadores individualmente

En el silencio observo un fenómeno que tiene mucho que ver con nuestra realidad contemporánea: la palabra se convierte en un arma poderosa que hiere, divide, confunde o busca arrebatar el juicio

{kind=link}