MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Anif ha venido estudiando las tensiones financieras-crediticias derivadas de la coyuntura de desaceleración-económica local y de la retracción de la liquidez global, incluyendo ahora las perspectivas de que la Fed lleve su tasa repo hacia 1,5% antes de finalizar 2017 y hacia 2,5% antes del cierre de 2018 (ver Comentario Económico del Día noviembre 1 de 2017).

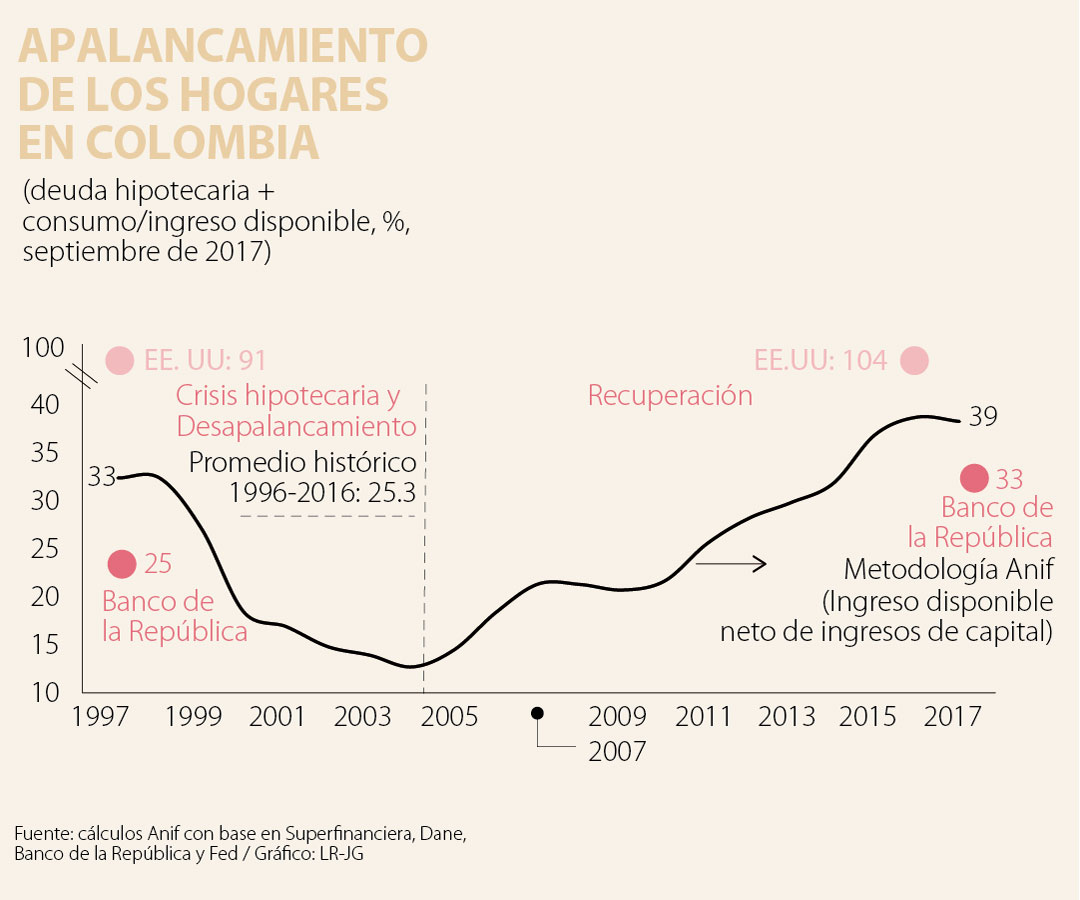

En particular, nos preocupa la doble envolvente de deterioro crediticio local referente a: i) un elevado apalancamiento de los hogares, donde la relación [Cartera Consumo + Cartera Hipotecaria] / (Ingreso Disponible) bordea el 40% (pico histórico); y ii) una extensión de los plazos que hoy alcanza los 5 años en consumo (habiéndose adicionado 2 años) y los 17 años en hipotecas (+3 años).

En paralelo, creemos que también resulta útil ventilar el debate metodológico-conceptual que se tiene sobre el grado de apalancamiento de los hogares en Colombia. Por ejemplo, mientras Anif estima que el grado de apalancamiento de los hogares bordea actualmente el 40% del ingreso disponible, el Banco de la República (BR) lo estima en valores inferiores del orden del 33% (ver gráfico adjunto). En esta nota expondremos las razones de estas discrepancias técnicas, tras un fructífero intercambio de ideas entre los equipos técnicos de ambas instituciones. Veamos esto con algún detalle.

En el numerador de dicho apalancamiento figura el monto de la cartera hipotecaria + cartera de consumo, donde Anif toma lo reportado por la Superfinanciera (total sistema sin IOEs, $178,2 billones; 19,5% del PIB), mientras que el BR tiene agregaciones del sistema ligeramente diferentes ($198,6 billones; 21,7% del PIB). Pero aquí la diferencia es solo de 2,2% del PIB y, dado que la cifra del BR es mayor, ello debería arrojar un mayor apalancamiento en el cálculo del BR.

El denominador corresponde al cálculo del ingreso disponible de los hogares, donde el BR utiliza la cifra proveniente de las cuentas nacionales del Dane (67% del PIB según las cifras más recientes de 2015), mientras que en Anif depuramos ese cálculo sobre la base de que nos interesa focalizarnos en los ingresos que verdaderamente están disponibles para los hogares más endeudados, correspondientes a los salarios y transferencias. Esto implica que Anif no considera que los rubros correspondientes al “excedente de explotación e ingreso mixto bruto” realmente estén disponibles para el grueso de los hogares a la hora de honrar sus deudas, ya que dichos ingresos corresponden a los “dueños del capital” (propietarios de las firmas o de las acciones de las mismas). Dicho de otra manera, estas rentas del capital muy seguramente no benefician al grueso de los endeudados, sino a la porción más rica de la población. Al hacer estos neteos, nuestro cálculo de ingreso disponible “neto” se reduce hacia valores del 50% del PI

B (vs. el 67% del PIB del agregado utilizado por el BR).

Un argumento que ha surgido en contra de dichos neteos de rentas imputadas en el ingreso disponible ha provenido del hecho de que el quintil de individuos con mayores ingresos explica niveles elevados cercanos al 40% del total de endeudamiento según cifras del BR. Sin embargo, en Colombia dicho quintil de ingresos más elevados incluye individuos con ingresos/mes de $2 a $5 millones, donde cerca del 84% de los asalariados de Colombia ganan menos de 2 SML. Así, probablemente dicha clase media concentra el grueso del endeudamiento y sus ingresos provienen mayoritariamente de salarios y no de rentas de capital.

Si, además, hablamos de los ingresos de los más ricos (probablemente del 1% al 5% de la población y no del 20%), dicho apalancamiento debe estar concentrado en la deuda hipotecaria y no en la cartera de consumo. Nótese que el incremento en el apalancamiento de los hogares se ha dado precisamente en consumo (27% del ingreso disponible actualmente vs. 13% en 1997) frente a los descensos en la hipotecaria (12% actualmente vs. 20% en 1997).

A pesar de la diferencia en los niveles de apalancamiento (cercana a los 10 puntos porcentuales), tanto el BR como Anif concluimos que nos encontramos en niveles históricamente elevados. En efecto, según Anif el grado de apalancamiento actual es del 39% vs. el 32% registrado por el BR, cifras que superan el pico que se tuvo en 1997 (33% bajo metodología Anif vs. 25% según el BR).

En síntesis, al margen de los diferentes enfoques metodológicos, la tendencia de apalancamiento de los hogares arroja máximos históricos actualmente, superando incluso los picos de 1997 previo a la crisis-hipotecaria. Respecto al cálculo del ingreso disponible, desde Anif nos mantenemos en nuestra metodología de neteos de imputaciones de capital, buscando focalizarnos en aquellos ingresos que verdaderamente dan soporte al servicio de la deuda del grueso de los endeudados (focalizado en salarios). Pensaríamos que el uso de la totalidad del ingreso disponible-bruto (con excedentes de capital) tiene más sentido en economías desarrolladas, donde los hogares tienen participaciones elevadas en las firmas (vía acciones). Tal es el caso de los Estados Unidos, donde el endeudamiento de los hogares bordea el 100% del ingreso disponible (incluso con el desapalancamiento pos-Lehman).

El desastre ético del proyecto progresista se hizo evidente tras una seguidilla de escándalos institucionales y denuncias que salpican al entorno más íntimo de la Casa de Nariño

")

Si un colaborador detecta una condición que podría comprometer la integridad de una atracción, de un visitante o de un compañero, tiene la responsabilidad de reportarla

{kind=link}