MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los recientes datos económicos han causado que aumente el oleaje en los mercados.

Por ejemplo, la semana pasada se publicó el dato de empleo en EE.UU. donde en abril se crearon 266.000 nuevos puestos de trabajo frente a 1 millón estimado por los analistas, ¡una diferencia de más de 700.000 puestos!, este sería el mayor desfase en la estimación desde que se le hace seguimiento a este dato.

¿A qué se debe este gran desacierto?

Existen varias explicaciones, pero una de ellas es que las altas estimaciones de los analistas se encuentran ligadas a un término que Warren Buffett definió muy bien en su conferencia de resultados corporativos de Berkshire Hathaway, “rojo caliente” señalando que la economía estadounidense está en un boom dónde existe una fuerte demanda ya que los consumidores han logrado acumular dinero. Una muestra es la tasa de ahorro de los estadounidenses, la cual alcanzó 27% en marzo de este año y ha promediado 17% desde hace un año atrás, niveles nunca vistos.

Estos acontecimientos llevaron a los analistas a tener estimaciones muy agresivas, pero parece que el desacierto se explica de una mejor forma porque miles de personas han preferido quedarse en casa sin buscar trabajo ya que algunos podrían estar recibiendo más dinero por los estímulos que incluso trabajando, aunque esta teoría ha sido desestimada por el Gobierno. Otra razón podría ser que aún exista temor por el virus.

Todo esto ha llevado a una escasez de oferta de mano de obra, algo que ha reflejado la tasa de participación laboral la cual se encuentra aún lejos de los niveles pre-pandemia. Una situación que confirma este percance es que incluso algunas empresas han optado por pagarle a las personas para que apliquen a los puestos de trabajo. Así fue el caso de McDonald’s en la Florida donde se le paga US$50 a las personas solo por ir a una entrevista de trabajo, pero aun así es difícil encontrar trabajadores.

Sin embargo, esta mala noticia de creación de empleos fue una buena noticia para los mercados. Un mercado laboral débil es precisamente una de las razones para que la Reserva Federal mantenga su posición flexible ya que su mandato es dual, no solo es la protección del poder adquisitivo sino también un mercado laboral robusto, algo que aún no se ve.

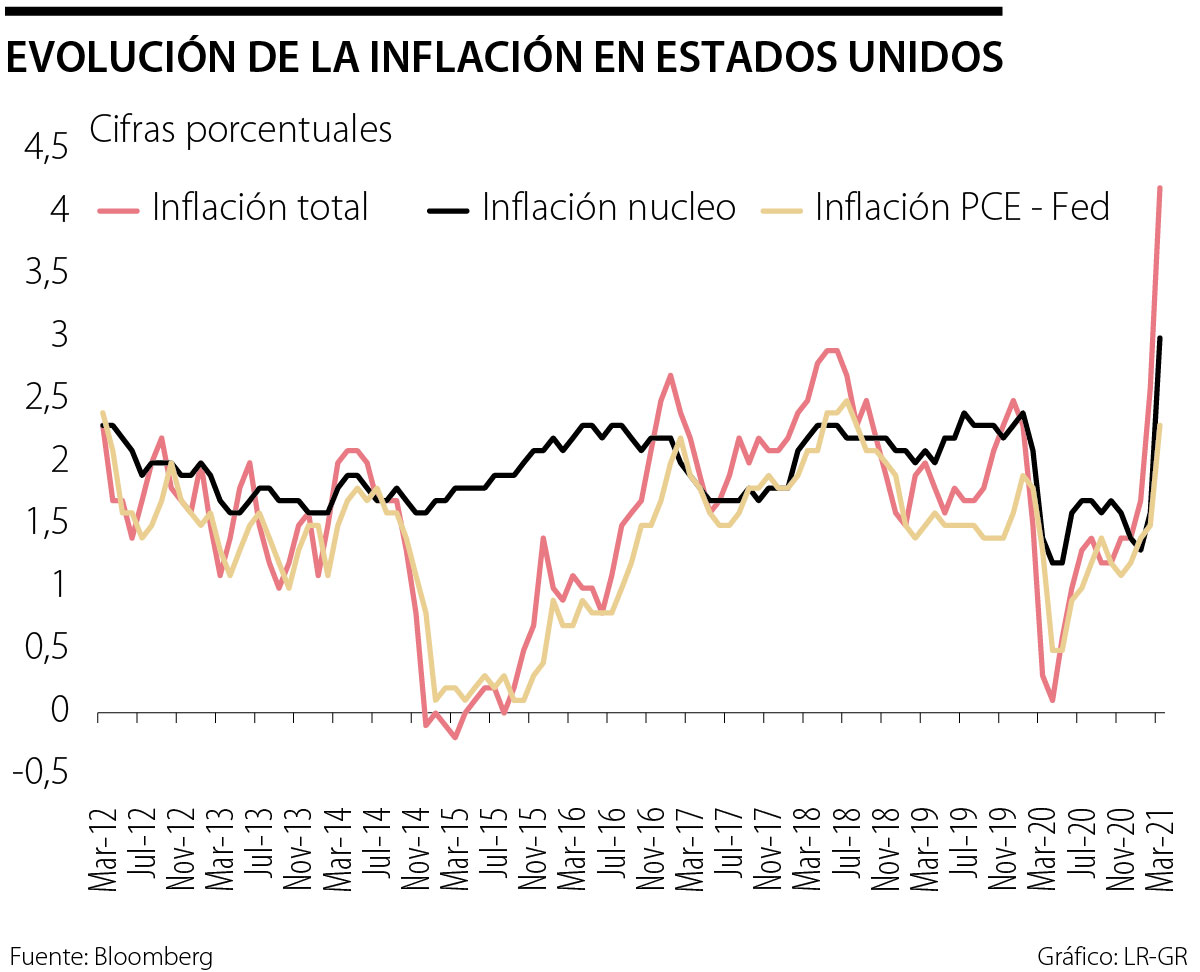

Ahora bien, algo que si pudiera cambiar los eternos estímulos es un rumor que ronda hace varios meses y parece estar materializándose, la inflación. Aunque, por el momento, solo en EE.UU. debido a la impresionante inyección de dinero.

Esta semana se conoció el dato a abril, el cual estuvo considerablemente por encima de las expectativas, pero gran parte influenciado por los efectos base, ya que hace un año la inflación fue inusualmente baja por la crisis del covid.

Así pues, la inflación en los últimos 12 meses alcanzó 4,2% vs 3,6% esperado, su mayor aumento desde septiembre de 2008. Si se mira la inflación excluyendo los componentes volátiles como alimentos y energía, también sorprendió al alza, 3% vs 2,3% estimado.

En consecuencia, los miedos de inflación fuera de control y persistente se apoderó de las bolsas, Wall Street cayó más 2% ese día y algunos índices sufrieron más, como el tecnológico Nasdaq que ya lleva cuatro semanas consecutivas de caídas y acumula casi -7% desde su máximo más reciente.

Este miedo también se puede observar en la cotidianidad. De acuerdo con Google Trends la palabra “inflación” nunca había tenido tantas búsquedas en EE.UU. como ahora. No obstante, pareciera que este término es sinónimo de terror, lo cual no debería ser tomado así, todo lo contrario, puede representar una oportunidad analizándola a profundidad y en contexto.

De hecho, la inflación en la mayoría de las ocasiones concuerda con una fase de expansión económica favoreciendo la renta variable sobre la renta fija y el riesgo de crédito frente al riesgo de duración. Esto se debe a que en dicho momento del ciclo económico existe más dinero circulando en la economía en forma de consumo e inversión empresarial lo que finalmente se puede convertir en bienestar económico. Así mismo, es posible que las empresas se ajusten al nuevo entorno modificando sus precios o gastos a su favor.

La pregunta es si la inflación es temporal o estructural. Normalmente los efectos base se suelen disipar en el tiempo y es por ello que la Reserva Federal insiste que el aumento de la inflación es transitorio y no estructural ni persistente, por lo tanto, no sería necesario hacer ajustes de política monetaria. El problema es cuando es estructural, pues lleva a un cambio de política monetaria que finalmente termina aniquilando el ciclo económico y ahí si afectado a los activos de riesgo, pero es un escenario que por el momento parece poco probable.

En este orden de ideas, la inflación por sí sola no es mala sino su persistencia y reacción en conjunto con la política monetaria.

Por el momento, la inflación parece ser transitoria y reflejo de una economía en expansión donde los denominados activos reales como la renta variable, el sector inmobiliario y las materias primas tienden a comportarse muy bien. Así mismo es probable que la rotación de inversiones de crecimiento a inversiones de valor continúe por unos meses más, pero es difícil que este entorno se mantenga de forma estructural ya que para 2022 las bases comparables serán más normales y algunos efectos inflacionarios como los cheques directos a las familias se disipan.

Es más, los inversores no deberían perder la perspectiva. De acuerdo con un estudio realizado por Bank Of America Merrill Lynch, un portafolio permanente compuesto por activos inflacionarios (materias primas, oro, empresas “value” globales y acciones europeas) solo causa dolor a los rendimientos. Si se hubiera invertido US$1 desde 1974 en este tipo de portafolio a hoy se obtendría US$38. Mientras que si dicho dólar se hubiera invertido en activos deflacionarios (Bonos del tesoro, bonos corporativos grado de inversión, acciones estadounidenses de crecimiento, y en el S&P500) el resultado sería US$104.

En conclusión, lo más prudente es mantener la disciplina con portafolios diversificados realizando ajustes pequeños ligados a sectores más sensibles al ciclo económico, pero sin dejar de lado las megatendencias las cuales este año podrían estar tomando un simple respiro.

Con colaboración de Diego Fernando Agudelo López

La primera competencia de quien aspira a una junta es haber vivido el mundo empresarial. No basta con conocer teorías de estrategia o modelos financieros

Vivimos en una época en la que estamos más conectados que nunca por tecnología, pero más desconectados entre nosotros. Consumimos contenido distinto, pensamos distinto, vivimos en burbujas distintas, nuestros líderes impulsan la división y cada vez existen menos espacios donde personas completamente diferentes coincidan alrededor de algo

")

{kind=link}