MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La economía global está llegando a la fase final del ciclo de expansión y podría durar hasta el final de 2019 o hasta 2020. Por ahora, no hay muchos riesgos de recesión.

Estados Unidos continúa con datos económicos muy positivos. El mercado de empleo se ha fortalecido más con una tasa de desempleo de solo 3,8% y un aumento de los salarios de 2,7% en mayo. La confianza del consumidor es alta y ha empezado a gastar más. Las ventas al por menor aumentaron un 0,8% en mayo, mucho mejor que lo esperado.

De hecho, estos datos apuntan a un crecimiento económico real cerca de 4% anualizado para el segundo trimestre, que sería una aceleración importante comparado con el 2,2% del primer trimestre y el 2,3% de 2017. La inflación ha repuntado recientemente, pero la inflación básica, que excluye los componentes volátiles como energía y alimentos, sigue cerca del objetivo de la Reserva Federal de aproximadamente a 2%.

La Fed ha reiterado que el objetivo de inflación es “simétrico”, indicando que el objetivo es una “media” y no un “máximo”. En otras palabras, es normal ver una inflación superior al 2% cuando ha estado durante mucho tiempo por debajo de ese objetivo.

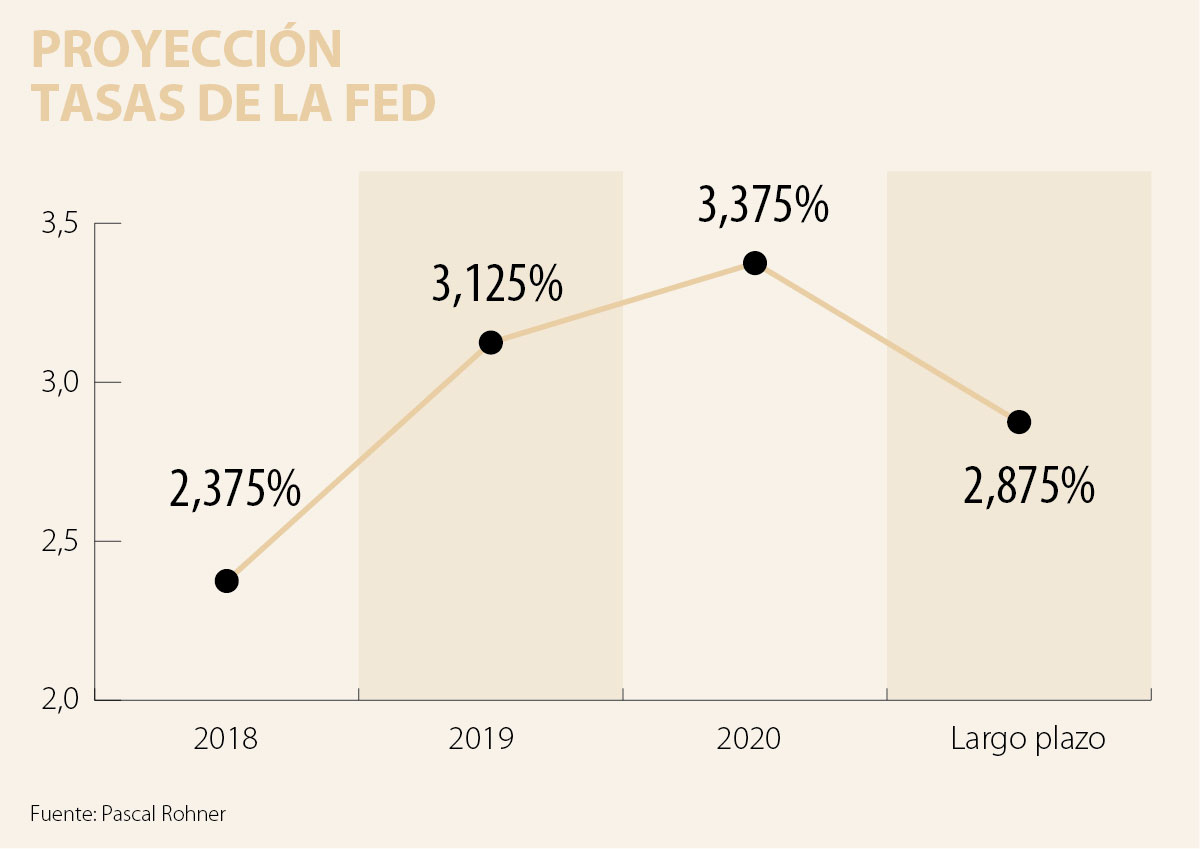

Esto implica un proceso de subidas de tasas relativamente controlado con pocas sorpresas. En su reunión del 12 al 13 de junio, la Fed decidió de aumentar la tasa en 25 puntos básicos a un nuevo rango de entre 1,75% y 2%, una medida que fue completamente esperada y anticipada por los mercados.

Este aumento fue el segundo de 25 puntos básicos en 2018. Sabemos que seguirán más aumentos de tasas en pasos de 25 puntos básicos. El ritmo de estas subidas podría variar un poco y esto fue la incertidumbre del mercado y un punto discutido entre los miembros del Comité Federal de Mercado Abierto (FOMC).

En su reunión de marzo, el consenso de comité estaba dividido entre tres y cuatro subidas en total en el 2018. Ahora, el consenso de la Fed se ha movido hacia cuatro subidas, resultado de revisiones menores de algunos miembros. Realmente es un cambio pequeño que no debería de sorprender el mercado, pero es una señal de confianza en la fortaleza de la economía. Para 2019, la Fed pronostica tres subidas más que llevaría la tasa a un rango de 3% a 3,25% a finales de 2019.

Esto parece bastante “optimista”. Por un lado, la dinámica de la economía está fuerte, pero en algún momento es posible que las tasas más altas y tal vez medidas proteccionistas empiecen a frenar la economía. También seguimos viendo presiones estructurales sobre la inflación, sobre todo los avances tecnológicos y más transparencia de precios para los consumidores.

En Europa, la situación ha cambiado en los últimos meses. Tuvimos una aceleración económica importante en 2017, pero el crecimiento bajó en el primer trimestre de 2018, parcialmente por factores temporales como el clima. Adicionalmente, las incertidumbres en Italia han pesado sobre el sentimiento.

Por lo tanto, el Banco Central Europeo bajó su expectativa de crecimiento para 2018 de 2,4% a 2,1%, una desaceleración notable comparado con el crecimiento de 2,5% de 2017. Sin embargo y como bien dijo Mario Draghi en su conferencia de prensa el 14 de junio, el crecimiento sigue siendo alto.

De hecho, sería el crecimiento más alto desde la crisis financiera, excluyendo el 2017. En consecuencia, el Banco Central Europeo anunció, como se esperaba, que su programa de flexibilización cuantitativa (“quantitative easing”) se reducirá a 15.000 millones de euros después de septiembre 2018 y terminará en diciembre 2018. Tal vez para “defender” esta medida, el BCE sorprendió el mercado que no tiene prisa con la primera subida de tasas y se iban a mantener en los niveles actuales al menos hasta el verano de 2019. En consecuencia, el Euro cayó fuertemente de 1,18 a 1,16. Todavía pensamos que la debilidad del euro es algo temporal y que a medio largo tiempo se va a recuperar a niveles entre 1,20 y 1,30.

La buena noticia es que el entorno económico global sigue siendo positivo. Los mercados de renta variable deberían continuar subiendo en los próximos seis a 12 meses. Seguimos recomendando los sectores cíclicos como energía, el sector industrial y financiero.

Es demasiado pronto para cambiar a sectores más defensivos. Habiendo dicho esto, pensamos que la volatilidad subirá nuevamente en los próximos meses, principalmente por temas políticos (sobre todo noticias relacionadas al proteccionismo) y eventualmente un poco más de inflación.

Puede haber correcciones, que serán oportunidades de compra. Segundo, parece que las subidas de tasas en EE.UU. ya están ampliamente anticipadas y descontadas en los mercados. Esto significa que la corrección en la renta fija y el rebote del dólar americano no durarán mucho más y que se van a presentar oportunidades de compra en ciertos segmentos.

En concreto, los bonos de los mercados emergentes se ven atractivos y poco a poco vale la pena empezar a alargar un poco la duración en segmentos más seguros, como tesoros americanos o bonos corporativos de grado de inversión.

Los resultados de las elecciones del pasado 8 de marzo dejan importantes lecturas que van mucho más allá de la imponente participación que logró la consulta de la derecha

Colombia atraviesa una crisis de inversión, en la que la formación bruta de capital fijo se ha reducido de manera dramática: en 2015 representaba cerca de 24% del PIB y pasó a tan solo 16% en 2025

En un entorno donde cada vez tenemos menos control sobre plataformas ajenas, los medios y canales propios y el posicionamiento ganado son más estratégicos que nunca

{kind=link}