MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Desenfocado debate produjo durante la última semana la venta de oro del Banco de la República (BR) en el “normal” devenir de su gestión de las Reservas Internacionales Netas (RINs, al restar pasivos de corto plazo). Titulares del tipo “el BR vende 70% de sus tenencias de oro a un mes de máximos históricos” fueron aprovechados por los politiqueros de siempre para ganar notoriedad a costa del desconocimiento de la opinión pública en un tema técnico-especializado.

Quisiera apartarme de las discusiones sobre los rendimientos del oro durante el último quinquenio (14% tasa anual-compuesta, 90% acumulado) y la evidente imposibilidad de prever el rendimiento marginal del último mes. Baste recordar que dichos rendimientos han tenido como telón de fondo la creciente liquidez global, redoblada en la actual coyuntura de virus. Históricamente, el mejor indicador líder del precio del oro ha sido la tasa de interés real de los Tesoros, capturando el grueso de sus atractivos inherentes: i) activo refugio ante elevada volatilidad macro-financiera; ii) menor costo de oportunidad de un activo sin rendimientos; y iii) cobertura ante potenciales rebrotes inflacionarios en países desarrollados, aunque con baja probabilidad de presiones sustanciales-sostenidas en el corto plazo dado el recrudecimiento del Estancamiento Secular.

Estos análisis de posicionamiento-financiero son correctos en sí mismos, pero se abstraen del elemento fundamental de la naturaleza-función de las RINs y sus implicaciones particulares sobre la gestión en cabeza del BR. Argumentos de “timing” aplican para cualquier activo e inversionista (institucional, fondos de inversión, especuladores, etc.). Cualquiera de ellos habría actuado prudentemente con recortes parciales de posiciones en activos cuyos precios se han duplicado durante último quinquenio (única forma de materializar ganancias).

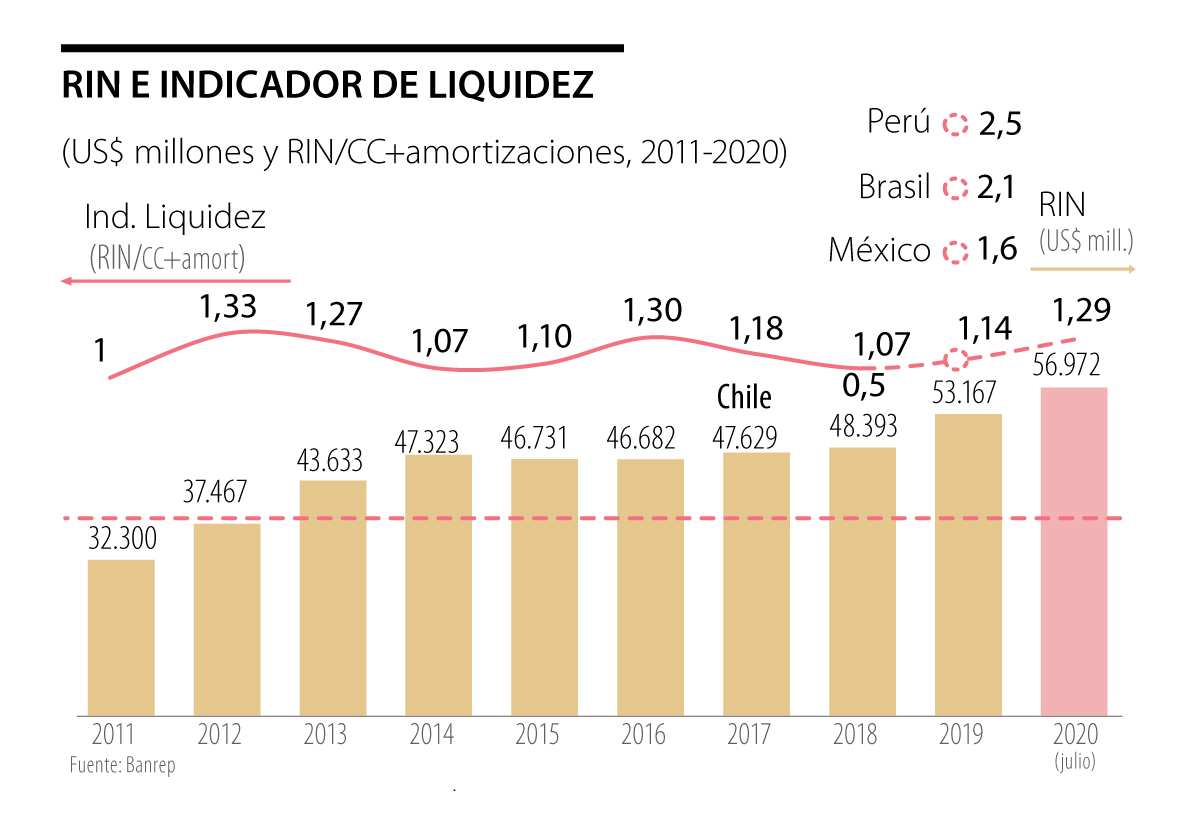

Las RINs son la contrapartida de las transacciones externas de la economía colombiana, léase la Cuenta Corriente y su financiamiento en la Cuenta de Capitales (por debajo de la línea). En otras palabras, dichas RINs son el seguro a las contrapartes externas de la capacidad de la economía para atender sus obligaciones, particularmente en momentos de tensiones financieras de potencial cierre de mercados externos. De ahí el usual escalamiento de las RINs como meses de importaciones o, mejor aún, con los montos de Cuenta Corriente más amortizaciones de deuda externa de corto plazo. Son precisamente esos factores los que indican la suficiencia en los niveles-RINs, seguidos de cerca por inversionistas y calificadoras de riesgo. El gráfico adjunto muestra cómo la relación RINs / [CC+amort. deuda externa] ronda niveles levemente superiores a la unidad, expresando relativa suficiencia respecto a dichas necesidades de liquidez (aunque con algún rezago respecto a las dos veces observadas en pares regionales). De considerar los US$10.800 millones de la Línea de Crédito Flexible del FMI, ese buffer de liquidez rondaría niveles cercanos a 1.6 veces.

De dichos objetivos se derivan elementos clave para la gestión técnica que hace el BR de las RINs. El elemento primordial es su inversión en activos con elevados niveles de seguridad y liquidez, siendo preponderantes las inversiones en bonos-públicos de países desarrollados (80-95% en bonos del Tesoro americano, dependiendo del horizonte del índice de referencia del portafolio). En el andamiaje monetario moderno de Fiat Currencies (monedas soportadas en la confianza del público y la institucionalidad macro -fiscal) el oro pierde relevancia. De allí la participación marginal inferior a 2% que traía el BR antes de las ventas del mes pasado (con elementos adicionales de excesiva volatilidad-precio, según explicara el mismo BR).

Adicionalmente, el BR sigue lineamientos de diversificación (monedas, plazos, emisores, etc.), gestionando todo tipo de riesgos en su portafolio (mercado, liquidez, crédito…), en línea con las mejores prácticas externas y lineamientos-FMI (detalle disponible en informe-RINs del BR). Ello es cuidadosamente gestionado desde el Departamento de Reservas Internacionales mediante metodologías de indicadores de referencia (sugiriendo los portafolios óptimos, dadas las mencionadas restricciones), apoyándose también en gestores externos-especializados.

Todo esto para decir que no es correcto hablar de un “MAL” o “BUEN negocio” respecto de la posición de cualquier activo particular en el portafolio del BR (mucho menos de aquel con menor ponderación y mayor volatilidad). La naturaleza de la gestión de RINs, enfocada en seguridad-liquidez, implica una rentabilidad ESPERADA (ex–ante) relativamente baja… Expost, puede haber valorizaciones inesperadas (como aquella de los Tesoros por las inyecciones de liquidez… e incluso aquella del oro durante último quinquenio), pero ese no es el objetivo.

Las RINs son el seguro de las cuentas externas de la economía. NO están para hacer los grandes negocios-rentabilidades…“Vara” de evaluación de la gestión de RINs a manos del BR no es la misma aplicable a posiciones especulativas o a inversionistas del común.

Alcanzar un mejor resultado dependerá del trabajo articulado entre las autoridades y el sector privado, de la capacidad para cerrar las brechas identificadas y de una preparación permanente

")

Michael Hopf presenta un dicho inequívoco en su libro “Those Who Remain” y que explica perfectamente el fenómeno del crecimiento que se ha visto últimamente en la popularidad del comunismo en EE.UU.

")

Esa pregunta estará sobre la mesa en el Foro Académico Edutechnia 2026.La capacidad de aprender no desapareció

")

{kind=link}