MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente, The Economist contrastaba las tendencias macro subyacentes de la economía americana durante los booms accionarios en las empresas tecnológicas del “.com” (finales de los 90s) vs. la actual coyuntura de pandemia (aunque el auge de la renta variable se ha extendido por buena parte de los años 2010s, aupado por los excesos de liquidez). Los principales puntos de contraste en dichos auges del Nasdaq pueden resumirse así: i) aceleraciones en la productividad (Laboral y Total de Factores) durante 1995-2005 vs. los consabidos colapsos evidenciados durante la última década; e ii) incrementos en la inversión empresarial en los 90s vs. colapsos durante los 2010s.

Múltiples hipótesis se han planteado para explicar esas divergencias, destacándose temas demográficos, frontera tecnológica y estancamiento secular. Una arista complementaria clave es la referente a las tendencias de mayor concentración empresarial y menor contestabilidad de mercados, según lo esgrimido recientemente por Phillipon (The Great Reversal, 2019). Ello ha venido ocurriendo en múltiples sectores de la economía americana durante las dos últimas décadas (salud, financiero, aeronáutico), pero es crucial en el llamado Big-Tech (FAANGs+: originalmente Facebook, Amazon, Apple, Netflix y Google, añadiéndose después Microsoft). Allí juegan la rápida escalabilidad basada en la inexorable economía de redes y el capital intangible (ver Galloway, 2017).

Es cierto que el Big-Tech está en la frontera de la innovación-productividad, ¿pero será que merecen ese enfoque regulatorio light que se ha adoptado vs. las “Firmas Estrellas” de décadas pasadas (FEPs)? Sobre esto, el análisis de Phillipon da importantes luces.

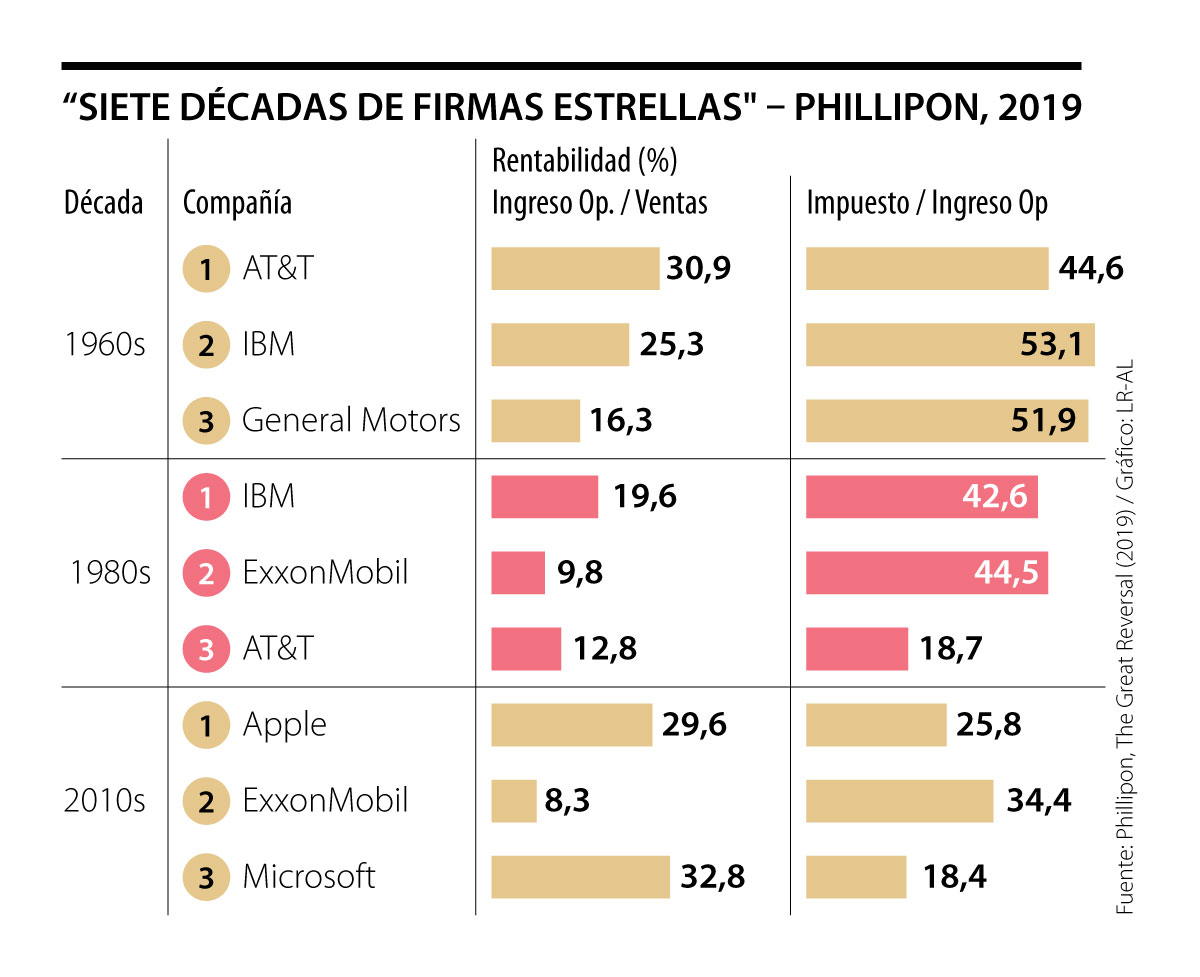

El cuadro adjunto muestra cómo, históricamente, las cinco firmas más grandes (cap. bursátil) han explicado cerca de 10% del valor del S&P 500 (promedios decenales). Lo primero que salta a la vista es que, contrario a la percepción de la opinión pública, el Big-Tech sí tiene equivalentes históricos en su tamaño. Las FEPs de los 50s (27% de la cap. bursátil) y 60s (20%) igualan las participaciones del Megacap de tecnológicas actual. Y en este último caso, esas FAANGs solo han logrado los picos de 22% del S&P500 durante la desbordada valorización de 2020, rondando su participación promedio quinquenal niveles cercanos a 12-15%. Tampoco se observan diferencias sustanciales en las rentabilidades ANTES de impuestos, evidenciándose márgenes en el rango 20-25% tanto para FAANGs como para sus antecesores FEPs.

La característica diferencial de las FAANGs (vs. FEPs) radica en sus bajos niveles de encadenamientos con el grueso de la economía, tanto en los frentes de compras de bienes-servicios intermedios (incluyendo salarios) como en su contratación de mano de obra (porcentaje de población ocupada).

Nótese cómo las FEPs de los 60-80s (participación de 2,5% en ocupados y compras de bienes intermedios de 3% del PIB) superan en órdenes de magnitud las cifras del Big-Tech (0,5% de ocupados y compras-intermedias del 1,8% del PIB). En particular, la participación en la contratación de Facebook (0,016% de ocupados), Apple (0,08%) y Google-Alphabet (0,052%) palidecen ante lo observado en AT&T (1%), GM (1%) e IBM (0,4%) durante décadas pasadas. La excepción de las FAANGs en esa baja participación laboral es Amazon (0,4%), explicando, adicionalmente, el grueso de la inversión en el sector de comercio-minorista durante el último quinquenio.

Ese bajo nivel de interconexión explica parte de la baja difusión de la productividad de las grandes tecnológicas al grueso de la economía. En décadas pasadas, mejoras en la cadena productiva de GM (por ejemplo) rápidamente se difundían vía sus múltiples vasos comunicantes. Hoy en día, a pesar de la euforia de la Inteligencia Artificial, Cómputo-almacenamiento en la Nube y el (trasnochado) Blockchain… poco se ha logrado su masificación y distribución hacia la operatividad económica-general.

Lo anterior no quiere decir que dicha difusión no se acelere a futuro (como parece estar ocurriendo en pandemia). Pero todas estas cifras arrojan luces en el debate entre los “tecno-pesimistas” (Gordon-Northwestern) y optimistas (Brynjolfsson-McAffe de MIT). Las Firmas estrellas de hoy merecen el respeto y admiración dadas a las antiguas FEPs. Lo que no luce prudente es el actual rezago regulatorio en libre competencia-medidas antimonopolio.

Todo ello con los consabidos agravantes de erosión democrática generado por las redes sociales (ver Ferguson, 2017). No solo por los fenómenos de polarización, cajas de resonancia-manipulación, sino por la propia incapacidad de discusión social de los temas complejos-espinosos de reformas estructurales requeridas en varios frentes (incluida la esfera económica).

Ahora bien, mal haríamos en caer en el extremo de la retórica de excesiva “victimización” de los clientes porque los algoritmos hacen las redes sociales muy atractivas (siempre está la opción de no “estar pegado” a Twitter-Facebook). Es el mismo cuento de la gente con sobrepeso… culpando a McDonald’s por hacer hamburguesas “muy ricas” (¿adictivas las llaman?). Se requiere también mayor responsabilidad INDIVIDUAL en la forma de consumir… Tanto hamburguesas… como el cáncer de las redes sociales.

Mientras EE.UU. presiona a Israel para que pare el bombardeo en el Líbano, la posición de Irán parece fuerte y, entre los puntos discutidos, está la ambición de este país de poner un peaje bastante alto a cada barco que pase por el estrecho, aunque hay signos de una posición más flexible en el paso de los tanqueros

Colombia merece un presidente dispuesto a eliminar el “no” de la que sin duda hace carrera para convertirse en la desafortunada frase célebre de una competencia jalonada por los extremos

Hoy en Colombia hay cerca de 9,5 millones de estudiantes en preescolar, básica y media. A ellos se suman más de 2,5 millones de estudiantes en educación superior

")

{kind=link}