MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Sorprende el sesgo anti-empresarial de buena parte de la opinión pública, negando su evidente contribución al desarrollo económico y bienestar general. Increíblemente, los políticos (y parte de academia ideologizada) han venido vendiendo tesis populistas de “opresión empresarial” generalizada.

No luce muy útil esta polarización de la sociedad entre grupos “buenos” y “malos” (género, raza, posición política-económica, etc). Estas estrategias tipo “Señal de Virtuosismo” (el llamado “virtue signalling” que abunda en redes sociales) son particularmente dañinas en el debate de la política pública, donde se descartan argumentos del contrario (ex-ante), basado en su pertenencia al grupo opositor (ver Haidt y Lukianoff, 2018).

Es con ese telón de fondo que se da el resurgimiento del llamado Stakeholder Capitalism (ST-C). Usualmente, se quiere ridiculizar la lógica de Friedman de los años 70 de usar el valor accionario de la firma como guía decisoria en la estrategia empresarial (Shareholder Capitalism-SH-C). Como suele ocurrir con la excesiva simplificación, el nuevo capitalismo amigable adopta metas nebulosas de querer “beneficiar a todos los actores” (los stakeholders… empleados, clientes, comunidades-medio ambiente, etc.).

Suena bien en abstracto, pero en la práctica puede ser contraproducente negar los complejos trade-offs inherentes en la gestión empresarial. Los objetivos-declarados de las firmas deben ser una guía aplicable en su estrategia. Decir que todos los actores son “esenciales”… es lo mismo que decir… nebulosamente… que ninguno es esencial (Rajan, octubre 6-2020, What Should Corporations Do).

Recordemos que argumento de Friedman de maximización del valor accionario tiene como tema subyacente la lógica del Principal (accionistas) - Agente (gerencia). Sin embargo, ello no implica actuar en detrimento de otros actores. Por definición, remuneración al capital está ligada a valor residual de utilidades (después de honrar obligaciones laborales y de acreedores).

En la medida en que gerencia debe primero satisfacer a todos los stakeholders, ya estaría maximizando el valor para todos los agentes que contribuyen a la firma. Gerencia solo puede maximizar el valor accionario solo si expande dicho residuo relativo a costos fijos.

No se puede desconocer que hay riesgo de querer maximizar utilidades en el corto plazo, recortando temas cruciales como entrenamiento de trabajadores y mitigación-impacto ambiental. Pero, si las firmas buscan maximizar su valor accionario en el largo plazo (que era la idea de Friedman), sus estrategias deberían incluir (entre otros): i) capacitación de capital humano; ii) adopción de prácticas ambientales sostenibles; y iii) mantener buenas relaciones con clientes-comunidad. En este sentido, el ST-C es un simple reempaquetamiento del SH-C de Friedman.

Tampoco puede negarse el abuso común de muchos equipos gerenciales de lógica del SH-C para otorgarse abultados pagos en acciones (generalmente bajo opciones), con la disculpa del alineamiento de intereses con accionistas. Pero todo esto refleja más una falla del gobierno corporativo, no de los premisas fundamentales.

En años recientes la estrategia de buena parte del sector empresarial ha sido la de adoptar mantra de “propósito social”. Entre los supuestos beneficios que buscan esas estrategias-señal se encuentran mayores ingresos (clientes socialmente conscientes), mayor eficiencia en costos (siempre por temas ambientales en energía-agua) y mayor bienestar de trabajadores.

Sin embargo, estudios recientes no muestran diferencias en dichas empresas con propósitos sociales en métricas de remuneración a trabajadores o sostenibilidad ambiental (pre-pandemia, ver Raghunandan y Rajgopal 2019, Do Socially Responsible Firms Walk the Talk?; para análisis Pos-Pandemia ver Goodman, septiembre 7-2020 en NYT).

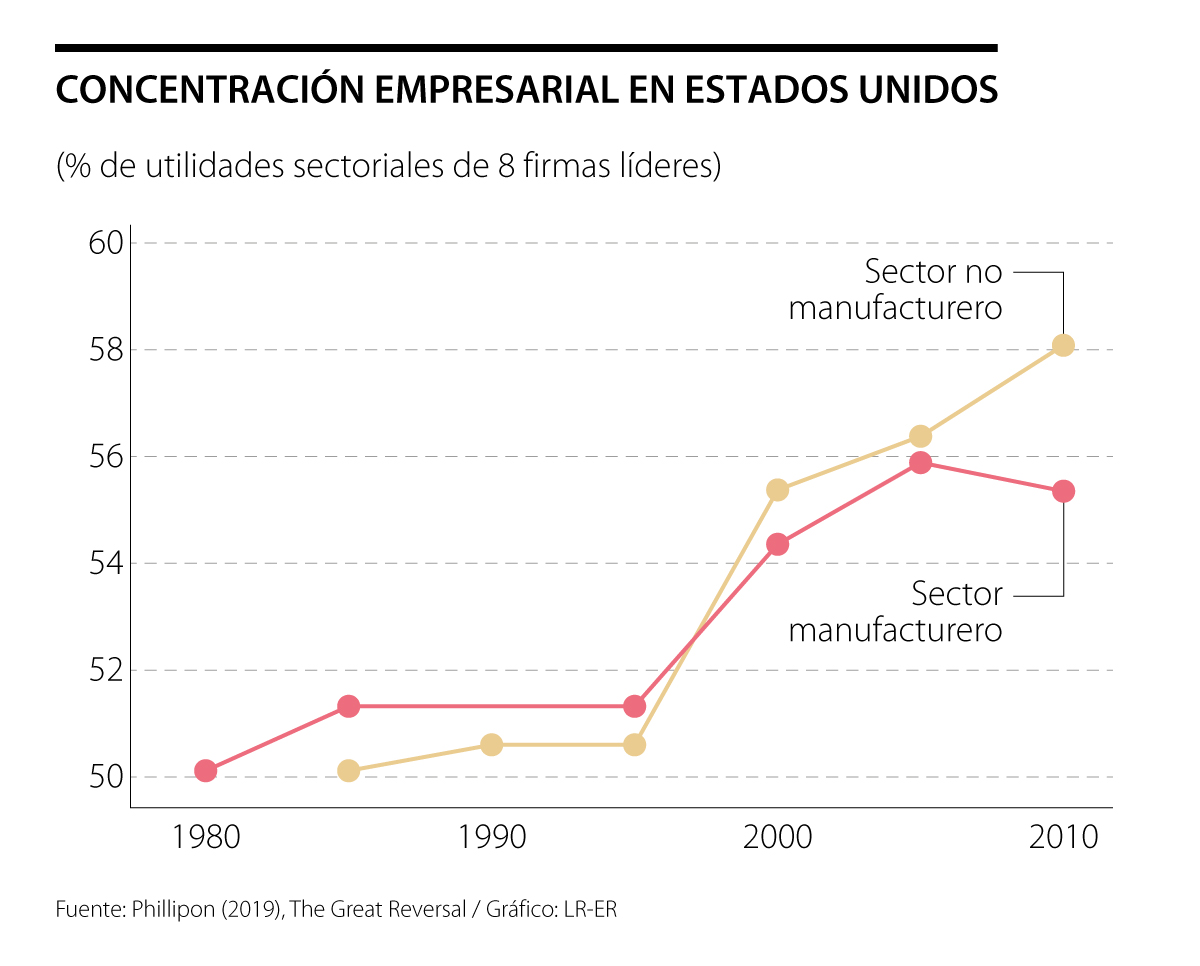

Tampoco puede atribuirse a ese mecanismo SH-C las usuales increpancias de concentración empresarial (ver Phillipon, 2019) o tendencia decreciente en remuneración factor trabajo en Estados Unidos (más ligadas a poder de negociación-sindicatos, ver Summers y Stansbury, 2020), ver gráfico.

Propósito abstracto de complacer a “todo el mundo” puede ser contraproducente, entre otras razones, al introducir estándares irreales-incumplibles-subjetivos (seguramente aprovechados por la “policía de la redes sociales”, buscando ofensas por doquier).

Gerencia debe clarificar estrategia para gestionar bienestar de sus diferentes agentes y la forma de manejar los inevitables trade-offs. Nótese como, la óptica del valor accionario en el Largo Plazo NO va en contravía de ninguno de estos objetivos-loables complementarios (pero ellos deben provenir de preferencias de accionistas).

Por ejemplo, cuando Google se negó a participar en licitaciones de Inteligencia Artificial para el ejército americano por presión de empleados, implícitamente señalaba que ideología de su mano de obra primaba sobre intereses de uno de los clientes más lucrativos-importantes (No olvidar que Algoritmos de Palintir fueron clave en dada de baja a Bin-Laden en Administración Obama).

Al margen del carácter de la decisión, ella misma proveía claridad sobre la forma en que la compañía abordaría espinosos tradeoffs (señalando al mercado claridad-estrategia en el manejo de largo plazo).

Es necesario entender que los ríos modifican los terrenos, se adaptan a los cambios y fluyen de manera permanente para encontrar los mejores caminos. En épocas de cambios climáticos fuertes, los ríos se mueven con rapidez

Economía de soledad no va a pedir permiso. La pregunta es si las empresas de Colombia van a diseñar compañía con ética, o vender dependencia con sonrisa

Reconocer estos sesgos no es un ejercicio académico; es el primer paso para no ser víctima del populismo progresista. Vote bien el domingo. Colombia lo necesita

")

{kind=link}