MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Dane público los resultados del Índice de Seguimiento a la Economía (ISE) para julio. Como era de esperar, el ISE continuó en terreno negativo, a causa del choque ocasionado por el Sars-CoV-2 y las subsecuentes medidas implementadas para su contención. En efecto, el ISE registró una caída de 9,6% anual, cifra negativa, pero mejor a lo observado en los meses anteriores (abril-junio). De lo anterior podemos deducir que, efectivamente, la actividad económica se encuentra en una senda de recuperación desde los mínimos observados en abril. Sin embargo, como habíamos anticipado, las cuarentenas sectorizadas implementadas en Bogotá tuvieron un efecto negativo en la velocidad de esa recuperación. Teniendo en cuenta que esas cuarentenas se prolongaron casi hasta finales del mes pasado, desafortunadamente, es probable que el desempeño del ISE tampoco haya mostrado significativas ganancias en agosto. Ojalá, las autoridades locales comprendan que las medidas exageradas lo único que realmente generan es mayor deterioro económico y, con ello, mayor desempleo y pobreza.

En el Cuadro 1 mostramos el desempeño del ISE por ramas de actividad económica. Nótese cómo, a diferencia de lo observado en mayo y junio, las actividades secundarias (industria y construcción) frenaron su tendencia de recuperación, con una caída de 12.5% en julio (muy similar al -12.7% de

junio). Precisamente, estas son las actividades que muestran mayores retos en la fase de reactivación, dados los problemas estructurales que enfrentaban incluso antes de la pandemia, relacionados con: (i) en el caso de la industria, los bajos niveles de competitividad, con crecimientos muy inferiores al promedio de la economía; y (ii) en el caso de la construcción, los elevados inventarios que aún se observan en las edificaciones. Por el contrario, tanto las actividades primarias (-6.4% en julio vs. -7.3% en junio) y terciarias (-9.3% vs. -11.1%) mostraron mejores desempeños.

Así las cosas, en este Comentario Económico profundizaremos sobre el desempeño reciente de diversos indicadores líderes de la economía en los sectores de comercio, industria y construcción, los cuales confirman la senda de menor deterioro que muestra la economía. Sin embargo, cabe

anotar que se evidencia una moderación en la velocidad de recuperación, debido a que no todos los sectores lograron reactivarse al corte de julio, en especial en Bogotá, que tiene un peso importante en la economía del país y, además, se tiene el efecto negativo de una demanda agregada muy afectada por cuenta del deterioro del mercado laboral y de los ingresos de los hogares.

Desempeño de los principales indicadores líderes

Comercio Minorista

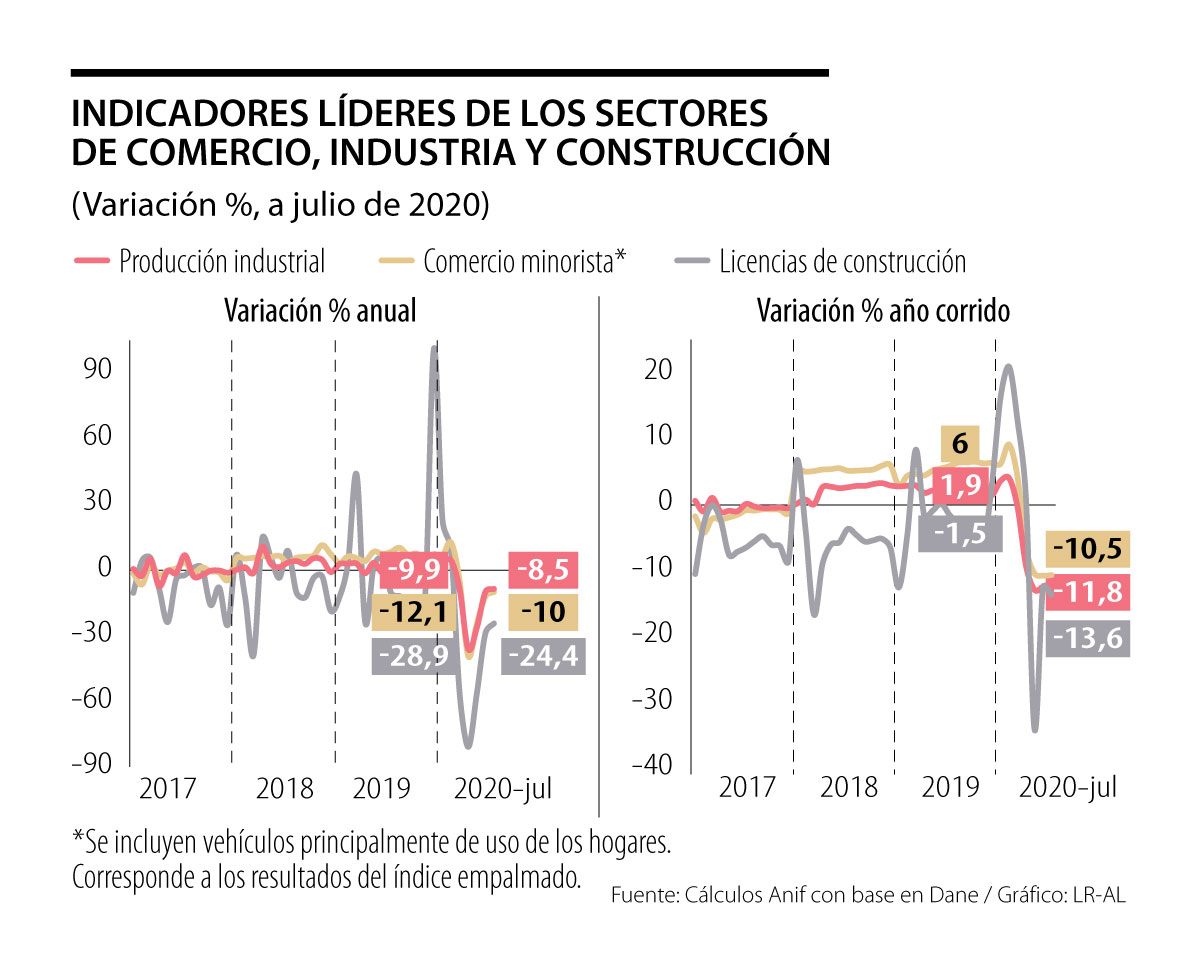

Las ventas de comercio minorista registraron una caída de 10% anual en julio de 2020 (vs. -12.1% en junio), según la Encuesta Mensual de Comercio (EMC), ver Gráfico 2. Si bien este resultado representa un menor deterioro respecto a las cifras de los tres meses anteriores (abril-junio), nótese cómo la tendencia de recuperación muestra una notoria moderación, debido a la incertidumbre generada por las medidas de aislamiento parcial en algunas ciudades del país. De esta manera, el comercio minorista se contrajo 10.5% en lo corrido del año a julio de 2020 (vs. 6% un año atrás).

A nivel de subsectores, las menores contribuciones (en lo corrido a julio de 2020) correspondieron a: (i) combustibles para vehículos automotores (-20.4% vs. 1.3% un año atrás), en línea con las restricciones al transporte tanto terrestre como aéreo, que se mantuvieron hasta mediados de agosto; (ii) vehículos (-32.1% vs. 6.3%) y repuestos y lubricantes (-24.6% vs. 0.9%), con sólo 100.102 vehículos vendidos en enero-agosto (vs. 162.419 un año atrás); y (iii) prendas de vestir y textiles (-43.1% vs. 3.8%), dada la marcada caída en el consumo de los hogares en el componente de bienes semi-durables (-22% durante el primer semestre del año). Lo anterior no alcanzó a ser compensado por los desempeños favorables en las ventas minoristas de: (i) alimentos (9.8% vs. 7.8%), consistente con el mayor consumo de bienes no-durables (7.8% en el primer semestre vs. 4%); (ii) equipos de informática y telecomunicaciones (19% vs. 14%), como resultado de la demanda de bienes asociados al desarrollo de trabajo y estudio remoto; y (iii) productos para el aseo del hogar (17.7% vs. 10.7%), en línea con la implementación de medidas de auto-cuidado y desinfección, requeridas para controlar la propagación del virus.

Lo anterior es consistente con el menor deterioro del Índice de Confianza del Consumidor, el cual se ubicó en -25.4% en agosto (vs. -32.7% en julio), ver Gráfico 3. De manera similar, el Índice de Confianza Comercial (ICCO) registró una recuperación, incluso llegó a terreno positivo, con un balance de 7.1% en julio (vs. -3% en junio), lo que se explica principalmente por las mejores expectativas de los comerciantes de cara al segundo semestre del año (ver Gráfico 4).

Industria Manufacturera

La producción industrial se contrajo a tasas de 8.5% anual en julio (vs. -9.9% en junio), según la Encuesta Mensual Manufacturera con Enfoque Territorial (EMMET), ver Gráfico 2. Lo anterior evidencia una tendencia de recuperación del sector frente a las pronunciadas caídas observadas en los primeros meses de aislamiento, pero, similar a lo observado en el comercio minorista, la velocidad de la recuperación resulta ser más moderada. Nuevamente, aquí jugó el efecto de las medidas de aislamiento parcial implementadas en julio-agosto a lo largo del territorio nacional, en especial en Bogotá. Así, la variación en lo corrido del año a julio fue de -11.8% (vs. 1.9% un año atrás).

Al evaluar el desempeño de las actividades industriales, se observa que 32 de 39 registraron caídas en el acumulado enero-julio de 2020. Las menores contribuciones se presentaron en la producción de: (i) bebidas (-14.3% vs. 5.8%); (ii) productos minerales no metálicos (-24.4% vs. 2.3%); y (iii) coquización, refinación de petróleo y mezcla de combustibles (-18.5% vs. -2.9%). Esas caídas no alcanzaron a ser compensadas por los buenos desempeños de la producción de: (i) otros productos alimenticios (4.5% vs. -4.3%); (ii) productos de molinería, almidones y sus derivados (7.6% vs. 5.5%); y (iii) productos de panadería (5.5% vs. 6.5%). Cabe anotar que los crecimientos en estas actividades están ligados a cambios en la demanda, los cuales vienen determinados por la priorización que le están dando los hogares a los bienes de la canasta básica.

Al igual que en el caso de los comerciantes, el Índice de Confianza Industrial (ICI) mostró una recuperación a niveles de -8.5% en julio (vs. -9.3% en junio), aunque todavía se ubica en el plano negativo (ver Gráfico 4).

Construcción- Edificaciones

A diferencia de los registros de industria y comercio, el sector de la construcción, particularmente las edificaciones, lleva varios períodos con desempeños desfavorables, por cuenta principalmente de la sobre oferta de inmuebles en las principales ciudades, en especial en el segmento de oficinas y viviendas de estrato alto. Este comportamiento se agravó en la coyuntura actual, tal como lo muestran los indicadores líderes del sector. Por ejemplo, los metros cuadrados licenciados cayeron 24.4% anual en julio de 2020 (vs. -28.9% en junio), ver Gráfico 2. Nótese cómo en ese caso también se observa una tendencia de menor deterioro. De esta manera, la variación en el acumulado enero-julio se ubicó en -13.6% anual (vs. -1.5% un año atrás).

Por el lado de las ventas de vivienda, los resultados del mes de agosto fueron favorables, con crecimientos de 7.7% anual (vs. -3.6% en julio). Al respecto cabe anotar que ese desempeño se explica por las ventas del segmento VIS (11.6%, contribuyendo con 8.6pp), mientras que las viviendas no-VIS continuaron con caídas (-3.3%, -0.9pp). De hecho, en el año corrido a agosto, las ventas de vivienda todavía muestran marcadas contracciones de 7% (vs. 3.1% un año atrás). Por esa razón, resulta clave el impulso que se pueda generar desde el Gobierno al sector a través de programas como el de “Reactivación del Sector Construcción 2020-2022” y la nueva asignación presupuestal destinada a financiar la cobertura a la tasa de interés de otras 100.000 viviendas del segmento No-VIS. Además, cabe resaltar la importancia que tiene la articulación de estímulos que dinamicen la construcción de edificaciones distintas a vivienda. Recordemos que el país, hace unos años, basó una buena parte de su crecimiento económico y generación de empleo en el sector de la construcción (ver RASEC de septiembre de 2020).

Conclusión

En este documento vimos cómo, si bien los principales indicadores líderes muestran una senda de recuperación económica desde los mínimos observados en abril, la velocidad de ese repunte se moderó en el mes de julio. Eso en gran parte se explica por la diferencia en las velocidades de reapertura en las ciudades principales, con un notorio rezago en Bogotá, dada la implementación de cuarentenas estrictas por localidades durante julio-agosto.

Las estadísticas que presentamos nos muestran que la economía requiere un mayor impulso. Por esa razón, en ANIF consideramos que es fundamental continuar con la reapertura gradual de los sectores y revisar algunas medidas que limitan la capacidad productiva y la actividad económica, como sucede en Bogotá, con restricciones al funcionamiento continuo de los sectores de industria y comercio.

Finalmente, es fundamental que las autoridades locales, conjuntamente con el Gobierno Nacional, promuevan la recuperación económica a través de la ejecución de proyectos en sectores como la construcción-infraestructura, dados sus encadenamientos productivos con otras actividades y su impacto positivo en la generación de empleo.

Vivimos en una época en la que estamos más conectados que nunca por tecnología, pero más desconectados entre nosotros. Consumimos contenido distinto, pensamos distinto, vivimos en burbujas distintas, nuestros líderes impulsan la división y cada vez existen menos espacios donde personas completamente diferentes coincidan alrededor de algo

Detrás de cada partido hay mucho más que once jugadores disputando un balón. Hay millones de horas de entrenamiento, sacrificios familiares, médicos, fisioterapeutas, entrenadores y árbitros

Hay demasiadas dudas en temas de lo que se haya firmado con vigencias futuras, o sin ellas, como es el caso del sonado contrato de pasaportes

{kind=link}