MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Mauricio Santa María S. Presidente de Anif - Carlos Felipe Prada L. - Ekaterina Cuéllar K.

Hace unas semanas, en ANIF divulgamos los resultados de la tercera medición de la Gran Encuesta a las Microempresas (GEM), correspondientes al año 20201. En esta lectura, se entrevistó a 1.500 microempresarios de los sectores de industria, comercio y servicios, para los 21 subsectores económicos con mayor participación de las microempresas. La Encuesta cubrió las 13 principales ciudades del país, incluidas sus áreas metropolitanas.

De esta manera, a través de los ocho módulos temáticos de la GEM, indagamos sobre el comportamiento de variables relacionadas con: (i) la caracterización empresarial; (ii) el desempeño económico y las perspectivas; (iii) la dinámica del ahorro; (iv) el acceso y gestión del financiamiento formal; y (v) las acciones de mejoramiento para promover una mayor innovación y crecimiento empresarial. Cabe mencionar que la medición se realizó durante el período enero a marzo de 2020 (antes del Aislamiento Preventivo Obligatorio), por lo cual los resultados aún no reflejan los efectos de la coyuntura de propagación del SARS-CoV-2 sobre las dinámicas microempresariales.

Entre los principales resultados de la Encuesta se encuentran: (i) bajo acceso de las microempresas al crédito (27% del total), incluso por debajo de lo observado en las Pymes (cerca al 42%), ver Comentario Económico del Día 11 de marzo de 2020; (ii) capacidad de ahorro en solo el 30% de microempresas, con una proporción cercana a la mitad manteniéndose por fuera del sistema financiero; (iii) marginal capacidad de diversificación de mercados (93% vende principalmente en su ciudad); y (iv) muy leve percepción de los beneficios de la formalidad relativos a sus costos.

Ahora, teniendo en cuenta los efectos de un bajo acceso al financiamiento sobre el crecimiento, la innovación y los niveles de productividad, en este Comentario Económico analizaremos este aspecto para las microempresas. Así, esperamos que estos resultados aporten tanto al sector público como al privado para la toma de decisiones y formulación de políticas que aumenten la inclusión financiera de este segmento empresarial y, de esta manera, se logre dar mayor soporte al crecimiento y el empleo del país.

Financiamiento microempresarial: bajo acceso y baja inversión en innovación-expansión

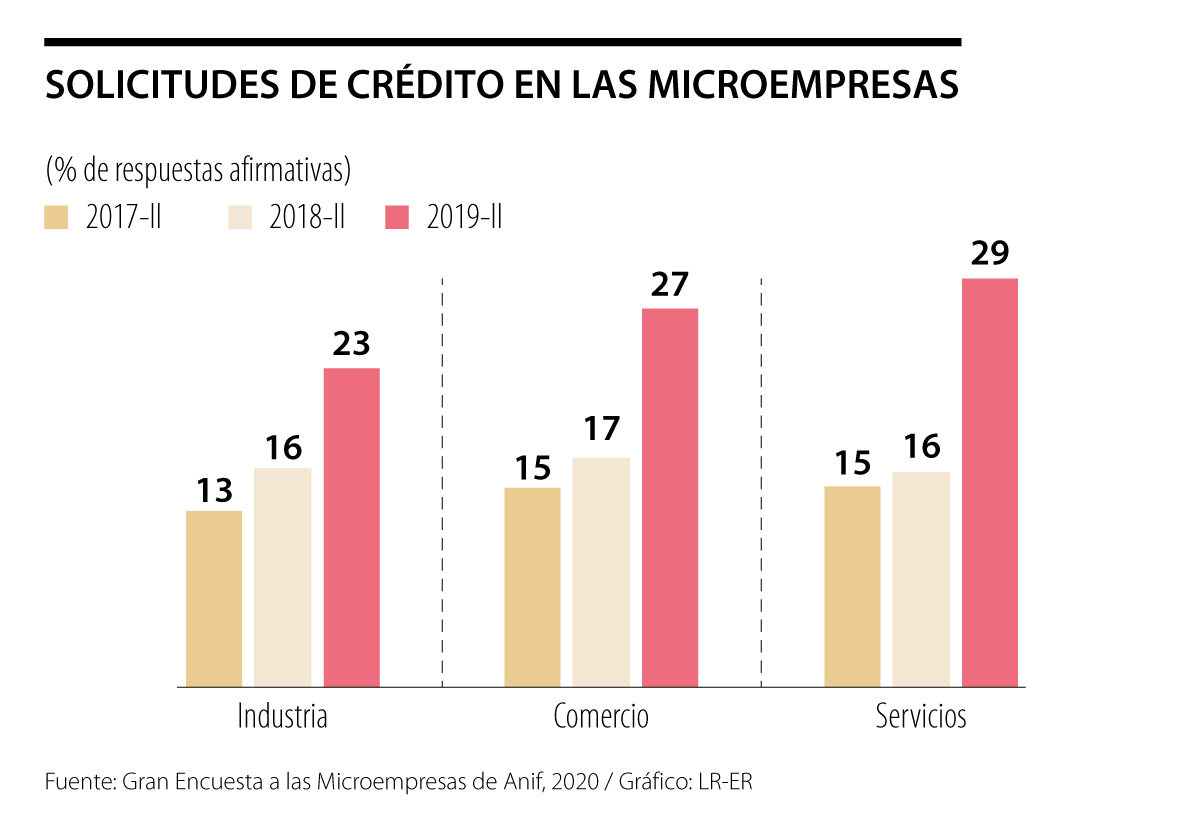

El gráfico 1 muestra cómo las solicitudes de crédito de las microempresas aumentaron en los últimos años, pero todavía se mantienen en niveles bajos en los tres macrosectores incluidos en la GEM: industria (23% en el segundo semestre de 2019 vs. 16% un año atrás), comercio (27% vs. 17%) y servicios (29% vs. 16%). Cabe mencionar que este incremento es consistente con el moderado ciclo de recuperación crediticia

[1] Ver https://www.anif.com.co/sites/default/files/publicaciones/gem2020.pdf

Observado en 2019, con un mayor crecimiento de la cartera total del 3.8% real anual (vs. 2.7% en 2018), lo que refleja un mayor acceso al crédito.

Entre las microempresas que solicitaron crédito, la modalidad más popular fue el crédito de consumo o libre inversión (61% en industria, 54% en comercio y 57% en servicios). Le siguieron, con niveles inferiores, el microcrédito (18% en industria, 16% en comercio y 15% en servicios) y el crédito comercial (0% industria y 18% en comercio y servicios), pese a que estas modalidades usualmente ofrecen tasas de interés más competitivas frente al segmento de consumo.

Las tasas de aprobación de esos créditos fueron favorables en el rango 74%-82%. En materia de satisfacción respecto a los montos aprobados, se observó un aumento al 84% (vs. 79% un año atrás), lo que sugiere una mayor cobertura de la demanda de los microempresarios. De manera similar, la satisfacción respecto a las tasas aprobadas se incrementó al 62% (vs. 57%).

Esto es consistente con la relativa estabilidad de las tasas de mercado (por ejemplo, durante 2018-2019, la tasa efectiva del crédito de consumo y ordinario se mantuvo en niveles de 18%-19% y la del microcrédito en 37%). Curiosamente, al preguntar a los microempresarios por el rango de tasas de sus créditos, la respuesta más común fue hasta el 5% efectivo anual (con participaciones de 29% en industria, 44% en comercio y 46% en servicios), muy por debajo de los niveles tradicionales de interés bancario que se aprueban a este segmento empresarial.

Esto sugiere que los encuestados desconocen o presentan dificultades para interpretar las tasas de interés que pagan (y probablemente también desconozcan/presenten dificultades para interpretar la periodicidad de los pagos), resultado que se observó consistentemente en las tres lecturas de la GEM.

Un aspecto favorable y, muestra de una mayor formalidad, es que los bancos fueron nuevamente la principal fuente de financiamiento en los tres macrosectores: industria (43% en 2019-II vs. 52% en 2018-II), comercio (53% vs. 67%) y servicios (50% vs. 42%). Otras fuentes relevantes fueron familiares-amigos (31% en industria, 30% en comercio y 14% en servicios) y prestamistas informales (23% en industria, 7% en comercio y 10% en servicios), ver gráfico 2.

Desafortunadamente, incrementar la participación de las fuentes formales de financiamiento es un reto persistente ya que las fuentes informales (familiares-amigos y prestamistas informales) ganaron algo de relevancia en la reciente lectura. Lo anterior pese al comportamiento favorable de las tasas de interés del sector formal frente a las elevadas tasas que ofrecen los prestamistas informales. Una explicación de la mayor participación de las fuentes informales podría ser la existencia de un problema de auto-exclusión por parte de las microempresas del sistema financiero formal, relacionado con la falta de educación financiera de este segmento empresarial.

El principal destino de los recursos de financiamiento fue de nuevo el capital de trabajo: industria (91% vs. 77%), comercio (89% vs. 90%) y servicios (87% vs. 82%). Esto implicó que un porcentaje bajo de microempresarios utilizaron estos recursos para realizar actividades de expansión o innovación del negocio como aquellos relacionados con la compra-arriendo de maquinaria (15% en industria, 9% en comercio y 7% en servicios) o las remodelaciones-adecuaciones (0% en industria, 8% en comercio y 13% en servicios). Lo anterior muestra que los recursos son utilizados en su mayoría para financiar actividades de corto plazo (como, por ejemplo, para comprar materia prima y pagar los gastos de funcionamiento), en vez de invertirlos en temas relacionados con expansión e innovación, que fomenten el crecimiento del negocio. Esto último se refleja, por ejemplo, en la baja vocación exportadora de las microempresas, pues solo el 2% exporta.

Adicionalmente, sobre el acceso a fuentes alternativas de financiamiento, se encontró que la mayoría no accedió a otros canales: industria (47% en 2019-II vs. 50% en 2018-II), comercio (44% vs. 49%) y servicios (46% vs. 45%). Entre las microempresas que accedieron, la mayor parte optó por el financiamiento vía recursos propios (30% en industria, 31% en comercio y 33% en servicios) y proveedores (16% en industria, 20% en comercio y 14% en servicios).

Otras fuentes como el leasing y el factoring son poco utilizadas por las microempresas (menos del 2%), dada la baja profundización de esos mercados en Colombia. Esto último es consistente con la baja implementación de la Factura Electrónica por parte de las microempresas (no la ha implementado el 86% en industria, 82% en comercio y 83% en servicios), a pesar de los beneficios que aporta en términos de reducción de costos, eficiencia en procesos y transparencia en las transacciones. Entre las que lo hicieron, se encuentra que la implementación fue más bien parcial (8% industria, 12% comercio y 9% servicios), dejando porcentajes bajos para la implementación total (6% industria, 6% comercio y 8% servicios).

Conclusión

Los resultados de la tercera lectura de la GEM muestran que se mantienen los desafíos estructurales en materia de financiamiento microempresarial: (i) bajo acceso al crédito (27% del total), con la buena noticia que en su mayoría se realiza a través del sector financiero formal (66%), pero siendo aún un reto mantener la alta participación de las fuentes formales; (ii) recursos de financiamiento destinados principalmente a actividades de corto plazo (capital de trabajo) en vez de usarlos en expansión-innovación del negocio; y (iii) bajo uso de fuentes alternativas de financiamiento como el factoring.

De manera similar, los resultados sugieren que este segmento empresarial presenta problemas de educación financiera que pueden estar intensificando la exclusión de las microempresas del sistema formal. Todo lo anterior evidencia la importancia de diseñar políticas integrales que promuevan el acceso al crédito de las microempresas y, de esa manera, impulsar su productividad, los niveles de innovación y el crecimiento.

Ahora bien, es importante mencionar que la coyuntura global de propagación del nuevo coronavirus, SARS-CoV-2, cambió radicalmente las perspectivas macroeconómicas, lo que afectará el desempeño de las microempresas y sus dinámicas de acceso al sector financiero. Esto será analizado en detalle en la siguiente lectura de la GEM.

Por todo lo anterior, resultan acertadas las medidas adoptadas por el Gobierno Nacional para aliviar la liquidez empresarial, entre las que se destaca la capitalización del FNG para ofrecer garantías hasta del 80%-90% de los créditos Mipymes (con $281.000 millones reservados por los bancos para ser desembolsados a las microempresas, hasta ahora los desembolsos efectivos llegan a $9.000 millones) y aquellas de apoyo directo a los costos de nómina.

Sin embargo, más importante resulta ser continuar con el reinicio progresivo de la economía, bajo condiciones ajustadas a cada sector. De lo contrario, el costo socioeconómico que vamos a enfrentar será aún más elevado y los efectos sobre el ingreso de los hogares, la pobreza y la desigualdad serán severos. Podríamos perder muchos años de importantes avances en estos indicadores.

Teniendo en cuenta que las microempresas cumplen un rol fundamental para el crecimiento y el empleo del país, esperamos que la GEM continúe consolidándose como una de las principales fuentes de información estadísticamente significativa y confiable sobre el segmento microempresarial, el cual representa cerca del 90% del total de las empresas colombianas.

Las transformaciones necesarias, desde reformas institucionales hasta nuevos esquemas de financiación, requerirán cambios legislativos complejos. La diferencia entre ambas visiones es enorme

Hoy, en la Empresa, la edad promedio de nuestras y nuestros trabajadores es de 47 años, lo que significa contar con servidores de experiencia, conocimiento y excelencia técnica. Del personal técnico y tecnólogo, que suma 2.290 personas, 125 se pensionarán durante los próximos 5 años

")

Sugerir que hablar con trabajadores sobre la importancia de no dejar en manos de otros las decisiones sobre sus propias vidas es adoctrinamiento no tiene sentido

{kind=link}