MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con el fin de hacer seguimiento a las condiciones de las empresas y a la percepción del entorno económico y social de los hogares, durante el 2020

el Departamento Administrativo Nacional de Estadística (Dane) inició dos investigaciones estadísticas: (i) Pulso empresarial y (ii) Pulso social.

Las dos complementan otras investigaciones realizadas por la Entidad y permiten hacer un seguimiento de las percepciones del ritmo actual de la

economía. Además, dan luces sobre algunos de los problemas que empresas y hogares enfrentan y de sus perspectivas a futuro.

Las investigaciones tienen varias fortalezas. Por un lado, la gran experiencia del Dane en materia de encuestas empresariales y de hogares. Por otra parte, la asesoría y acompañamiento de instituciones internacionales, tales como el Banco Mundial, el Banco Interamericano de Desarrollo (BID) y el Banco de Desarrollo de América Latina (CAF).

Finalmente, cuentan con una buena robustez estadística, reflejada en el tamaño de muestras efectivas. Para el caso del Pulso empresarial

asciende a 8.400 encuestas y en el Pulso social a 10.989, lo que les permite una representatividad para diferentes sectores y subsectores económicos y varias desagregaciones sociodemográficas.

En ese sentido, esperamos que ese esfuerzo tenga una continuidad para las próximas vigencias y que se pueda llegar a consolidar en el Plan Estadístico

Nacional. Así las cosas, en este Comentario Económico analizamos en detalle las cifras publicadas recientemente del Pulso empresarial a corte de octubre

de 2020 (en un próximo Comentario Económico mostraremos los resultados del Pulso social).

Presentamos los hallazgos más importantes sobre el impacto que ha tenido la emergencia económica causada por el SARS-CoV-2 en las empresas de los sectores de industria, comercio, construcción y servicios.

La confianza empresarial

El Índice de Confianza Empresarial (ICE)1, construido a partir de las respuestas sobre la percepción de la situación actual con respecto al pasado y con relación a la situación que se espera en el futuro, muestra cómo, a partir de la relajación de las medidas de aislamiento sanitario, la confianza de los empresarios ha mostrado una mejoría.

Entre la medición de julio a la actual, el indicador ha recuperado 8.7pp, al pasar de 38.2 a 46.9. La mayor recuperación se ha dado en los sectores de industria y comercio, con crecimientos en el mismo período de 9.2pp, mientras que servicios muestra el menor crecimiento con 7.2pp. Eso es consistente con la menor dinámica observada en el crecimiento económico anual de los sectores de recreación y servicios, que para el tercer trimestre del año se ubicó en -29.7%.

A pesar de la recuperación en la confianza empresarial, es evidente que en el último mes la dinámica del indicador se ha ralentizado, un hecho que refleja

la dificultad que enfrentan los sectores productivos y, en general, la economía para retornar a su senda de crecimiento. Eso ratifica dos de nuestras opiniones, primero, la necesidad de políticas públicas que den un impulso adicional a la demanda agregada y, segundo, la relevancia vital que tienen las negociaciones alrededor de la fijación del salario mínimo para 2021.

En lo que resta de este Comentario Económico analizaremos los diferentes módulos de la encuesta Pulso empresarial, que permiten ver en detalle el impacto de las medidas de emergencia económica, social y ambiental para enfrentar el covid-19 y las medidas que han tomado las empresas para mitigarlo.

Situación de las operaciones empresariales y sus consecuencias

Desde mayo, el total de los sectores estudiados ha venido recuperando la operación normal de sus actividades productivas, a un ritmo cercano a los 12 p.p. por mes. Así, en el mes de septiembre el 83.6% del total de empresas reportaron tener una operación normal, frente al 31.4% que manifestaron

hacerlo en el mes de abril.

El retorno a las actividades productivas normales se ha dado de manera desigual entre los sectores. El de mayor recuperación fue comercio, para septiembre el 92.1% de las unidades empresariales encuestadas manifestó estar en normal funcionamiento.

En contraste, la menor proporción de empresas que reportaron estar en funcionamiento pleno de sus actividades estuvieron en los sectores de construcción y servicios. Lo anterior, es preocupante dada la importancia de los dos sectores en la generación de empleo.

En una mayor desagregación dentro de los sectores se evidencian diferencias en el retorno a la normalidad productiva. En servicios, se encuentran subsectores que no se vieron afectados por las restricciones de confinamiento, las actividades de servicios de salud a las personas, por ejemplo.

En contraste, aquellos relacionados con actividades de turismo y de entretenimiento, como agencias de viaje, alojamiento y esparcimiento, continúan en un nivel de actividad productiva por debajo del 38%.

Uno de los efectos directos del cierre o disminución de las actividades empresariales ha sido el ajuste en el nivel de empleo y/o horas laboradas

por los trabajadores. Pese a que la proporción de empresas que han manifestado haber tenido que disminuir su planta de personal ha disminuido en cerca de 15pp entre mayo y octubre, aún un 19,0% reportan continuar con esa medida.

El sector construcción presenta la mayor afectación en el campo laboral, para septiembre el 24.2% de las empresas manifestaron una disminución en sus niveles de empleo. Comercio ha mostrado el mejor desempeño en ese aspecto, y en la última medición (septiembre) fue el sector con la menor proporción de empresas (15.1%) que reportaron reducción en el número de trabajadores.

La mayor dificultad que ha tenido que enfrentar el sector productivo es la caída en la demanda de sus productos o servicios. Los resultados muestran

que aún el 53.7% de las empresas enfrentan problemas de demanda, indicador que en mayo se ubicó en 75.6%. Visto desde la óptica de los sectores, los servicios son los que muestran la mayor debilidad en la demanda, un 61.6% de los empresarios han afirmado presentar ese tipo de problema.

Por el contrario, en construcción se presentó el menor porcentaje de empresas que respondieron tener problemas de demanda (43.1%). Es un dato que llama la atención ya que contrasta con el hecho de que es el sector que mayor afectación mostró en materia laboral, eso da a entender que pareciera que la estrategia de los constructores ha sido aumentar la carga o la productividad laboral.

Se puede observar que los subsectores que han visto disminuida su demanda

son los relacionados con entretenimiento, viajes y alojamiento, con pérdida de demandas por encima del 90%. De igual forma, un buen número de subsectores continúan en niveles por encima del 60% en ese indicador. La situación es realmente preocupante y evidencia que el principal desafío en los

próximos meses es, sin ninguna duda, recuperar la demanda perdida.

Relacionado con lo anterior, otro de los problemas que ha tenido que enfrentar el sector productivo es la falta de liquidez, medido por la disminución en el

flujo de efectivo. Del total de encuestados el 49.5% dijo continuar con problemas de flujo de efectivo. Sobre ese aspecto, la construcción es el sector que reportó las proporciones más altas (65.3%) y la industria manufacturera las más bajas (45.8%).

Conclusiones y perspectivas

El 2020 ha sido un año difícil para las empresas y los hogares. La irrupción de la pandemia mundial y las medidas para controlar su propagación han tenido

un desenlace nunca visto por muchas generaciones, un escenario de crisis económica, con grandes pérdidas de empleo y de ingresos en los hogares.

Bajo ese contexto, el Dane inició dos investigaciones que tienen el potencial de dar información relevante sobre la situación de las empresas y el entorno económico y social de los hogares: el Pulso empresarial y el Pulso social.

Después de presentar los principales resultados de la encuesta Pulso empresarial, podemos concluir que la mayor dificultad que enfrentan las empresas es la caída en la demanda de sus bienes y servicios. Para el total de sectores se mantiene en un 54% y el sector servicios, en particular, enfrenta una caída a septiembre del 62%.

En medio de ese difícil panorama, hay, sin embargo, una serie de aspectos positivos que pueden ayudar a aumentar la productividad de las empresas a futuro. Por ejemplo, el 17% de las empresas manifestaron haber realizado inversiones en soluciones digitales.

Porcentaje que en el mes de mayo fue del 28%. Adicionalmente, un 11% en septiembre y un 26% en mayo, reportaron haber invertido y llevado a cabo

procesos que implican actividades de mejora en los procesos o bienes ofrecidos. Además, el 59% de las empresas manifestaron (a septiembre) que han implementado soluciones y esquemas para el trabajo en casa.

Todos son elementos que, a la larga, servirán para apuntalar un aumento en la productividad. Más allá de los aspectos positivos, hay una preocupación grande por cuenta de la ralentización o caída en los indicadores de perspectiva sobre el futuro empresarial y del país.

En octubre, las expectativas sobre el flujo de ingresos de las empresas a tres meses disminuyeron frente al mes anterior En los demás indicadores (personal ocupado e inversión), desde agosto no cambia el porcentaje de

empresarios que perciben una mejoría en dichos rubros.

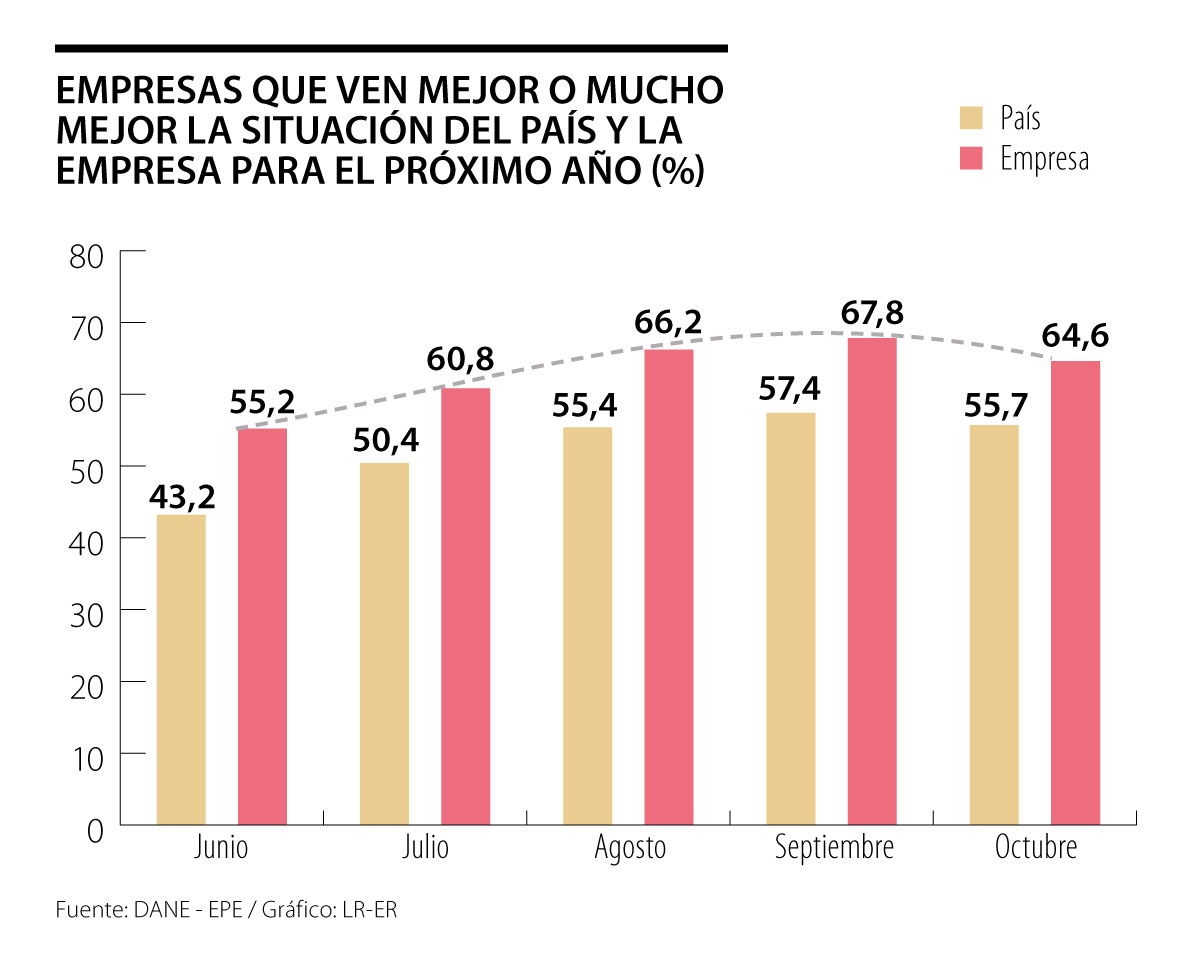

Adicionalmente, el porcentaje de encuestados que ven mejor o mucho mejor la situación del país y de sus empresas para el próximo año, que venía en

ascenso desde el mes de junio, ha decrecido entre septiembre y octubre.

En síntesis, pese a que el cuarto trimestre tendrá un mayor dinamismo, como lo demuestran los resultados del Indicador de Seguimiento a la Economía

(ISE) y los demás indicadores líderes del mes de septiembre, que vienen con correcciones al alza en sectores como la industria, el comercio y los servicios,

no podemos pasar por alto el estancamiento en las perspectivas de los empresarios.

La relajación de las medidas de confinamiento dieron un impulso inicial en términos de actividad económica y generaron un ligero alivio respecto a la tasa de desempleo, pero los empresarios parece que ya incorporaron

esos aspectos en sus expectativas para el cierre de 2020, así que ahora muestran algo de preocupación sobre el futuro de las reformas que se deben hacer para que la recuperación sea sostenible.

Visto desde esa perspectiva, es necesario que las autoridades piensen en programas y estímulos adicionales para las empresas. En particular, para los

sectores de la construcción y obras civiles. El crecimiento del año corrido de las licencias de construcción a septiembre de 2020 es de -26.7%, y el de los

despachos de cemento gris de -15%.

Con eso queremos decir que hay espacio para otorgar más estímulos que permitan un mayor crecimiento del sector que, debido a los encadenamientos productivos que genera, está llamado a liderar la recuperación económica del país. Sumado a eso, es importante pensar en cómo reactivar y dar un mayor apoyo directo a los subsectores de servicios relacionados con las actividades de recreación, viajes, turismo y alojamiento que, hasta el momento, poco han sido tenidos en cuenta.

Para finalizar, reiteramos el llamado a la prudencia en las discusiones que se avecinan en torno a la negociación del salario mínimo para 2021. Debe haber un balance justo entre la remuneración digna de los actuales trabajadores y la difícil situación por la que está pasando buena parte del empresariado

del país.

En Anif consideramos que el incremento del salario mínimo debe ser entre el 2% y 3%. Más allá de ese valor se pondría en riesgo la sostenibilidad de la recuperación económica, en particular la creación del empleo formal, altamente golpeado por la pandemia.

Los informes de seguimiento del Departamento Nacional de Planeación mostraron que durante 2024 el sector cultural registraba una ejecución financiera cercana a 25,8%, mientras los compromisos presupuestales superaban 51%

La ciudad ha hecho tareas, pero los mapas no salvan a quien vive en una casa levantada solo con ladrillos, sin licencia y sin acero

{kind=link}