MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La semana pasada, el Dane reportó que la variación mensual del IPC fue de 0,32% en septiembre de 2020 (vs. -0,01% en agosto de 2020). Este resultado sorprendió al mercado, debido a que se ubicó muy por encima de lo pronosticado por el consenso (0,11%) y de la cifra observada un año atrás (0,23%).

A nivel de Divisiones, once de doce registraron contribuciones positivas a la variación mensual. Las mayores contribuciones se observaron en: (i) Alojamiento, agua, electricidad, gas y otros combustibles (variación de 0,51% mensual, contribución de 0,17pp), por cuenta de la finalización de subsidios de agua-alcantarillado, lo que compensó el efecto de la estabilidad en los arriendos y la aplicación de descuentos en el servicio de gas natural para los estratos 1 y 2; (ii) Información y comunicación (2,55%, 0,11pp), dada la finalización de los alivios en el pago de IVA para algunos planes de telefonía móvil; y (iii) Transporte (0,84%, 0,11pp), con incrementos en los precios de los servicios intermunicipales y en el transporte aéreo por los mayores costos que implica la implementación de medidas de bioseguridad y de aforos limitados.

Esos resultados contrarrestaron la notoria contribución negativa de la División de Educación (-2,77%, -0,12pp), dada la reducción en los precios de las matrículas de educación superior, en línea con el menor dinamismo de esas actividades y las medidas de alivio implementadas por algunas instituciones, como el programa Matrícula Cero de las universidades públicas.

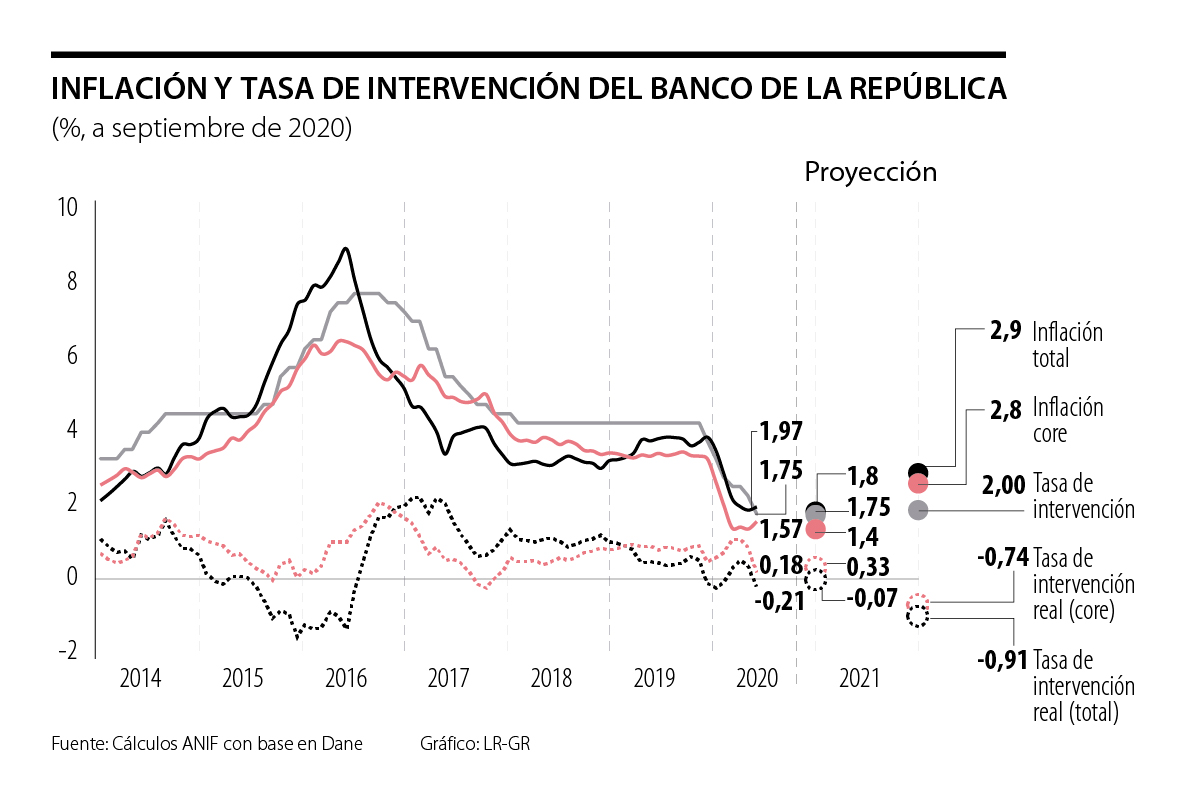

Esos resultados se reflejaron en un incremento de la inflación anual a 1.97% en septiembre de 2020 (vs. 1,88% en agosto), con lo cual se observó un cambio en la tendencia bajista de la inflación que se había registrado en los últimos meses.

Sin embargo, cabe mencionar que la inflación todavía se mantiene por debajo del rango-meta de largo plazo del Banco de la República (2%-4%), con varias Divisiones que reportan contribuciones negativas en las cifras anuales, tales como: Prendas de vestir y calzado (-2,75% anual, contribución de -0,11pp), Educación (-1,56%, -0,07pp) y Muebles, artículos para el hogar y para la conservación ordinaria del hogar (-0,83%, -0,03pp).

Lo anterior se explica en gran parte por el menor con- sumo de los hogares tanto de bienes semi-durables (con una caída en el PIB de 22% en el primer semestre de 2020) como durables (-16%), cuya dinámica muestra una mayor correlación con el comportamiento económico.

Efectos de la finalización del aislamiento

La inflación subyacente (sin alimentos) aumentó a 1,57% en septiembre de 2020 (vs. 1,37% un mes atrás). Ese incremento se explica, en gran parte, por la finalización de los subsidios y alivios que se habían implementado para hacer frente a la pandemia y, en menor medida, por la reactivación de la economía (con la finalización del aislamiento preventivo obligatorio). Lo anterior se evidencia en el efecto neto del retorno a la normalidad en el incremento de los precios fue de 0,19pp en septiembre.

Si bien estos resultados podrían dar indicios de reactivación de la demanda agregada, consistente con la senda de recuperación de la actividad económica des- de los mínimos observados en abril, todavía nos encontramos en valores muy negativos frente a los promedios históricos.

En efecto, el Índice de Seguimiento a la Economía (ISE) nos muestra una caída de 7,7% en el acumulado enero-julio de 2020 (vs. 3.1% un año atrás). De hecho, en Anif proyectamos una caída del PIB de 5,8% para todo el año 2020. Ese escenario dependerá de la velocidad del reinicio de las actividades económicas, así como de la coordinación y cuidado de las medidas que implementen los gobernantes locales.

Esos resultados económicos también se reflejan en el comportamiento del mercado laboral y, a su vez, en los ingresos de los hogares. En efecto, la tasa de desempleo todavía se mantiene en niveles elevados de 16,8% en agosto, aunque descendió desde valores promedio de 20% observados en abril-julio. Lo anterior representa pérdidas acumuladas de ingresos laborales por $24,3 billones durante el período marzo-agosto de 2020. Esa compleja situación tendrá un impacto sustancial en la demanda de los hogares, el crecimiento económico y, sobre todo, en el bienestar de las personas.

Proyección de inflación y decisiones de política monetaria

Anif prevé que no habrá mayores presiones al alza en la inflación en lo que resta del año, dado que la demanda agregada seguirá débil y el efecto de la finalización de subsidios o alivios del IVA en algunos de los bienes de la canasta básica ya habría ocurrido entre agosto y septiembre.

Por esa razón, estimamos que la inflación cerrará en niveles de 1,8% en 2020 (vs. 3,8% en 2019). Eso es consistente con una inflación subyacente de 1,4% (vs. 3,5%) y de alimentos de 4,1% (vs. 5,8%). Para 2021, bajo un escenario de recuperación económica, con crecimientos del PIB cercanos a 4,2%, esperamos que la inflación se ubique nuevamente cerca del punto medio del rango meta al finalizar el año (2.9%).

Teniendo en cuenta lo anterior, ANIF considera que no habrá recortes adicionales en la tasa de intervención del BR en lo que resta del año, de manera que estará cerrando en sus niveles actuales de 1.75% en 2020 (acumulando recortes por 250pb en lo corrido del año).

De esa manera, el BR habría completado su impulso monetario contra-cíclico, el cual se com- plementa acertadamente con medidas de suministro de liquidez y apoyo a la provisión de crédito para ho- gares y firmas. Nótese que lo anterior implica que la tasa de intervención real se ubicaría en valores entre -0.1% y 0.3% al finalizar 2020 (dependiendo de los valores inflacionarios que se usen como referencia).

Conclusión

En septiembre de 2020, la inflación reversó la ten- dencia a la baja que había mostrado en los últimos meses, al ubicarse en 1.97% anual (vs. 1.88% un mes atrás). Ese sorpresivo repunte se explica más por el efecto de la finalización de los subsidios y ali- vios que se habían implementado para hacer frente a la pandemia y no tanto por el resultado de las ma- yores presiones al alza que estaría generando una reactivación de la demanda agregada.

En efecto, si bien los resultados de la actividad económica y el mercado laboral muestran claras trayectorias de recuperación, aún nos encontramos en valores muy negativos frente al promedio histórico. Nuestros aná- lisis sugieren una caída del PIB de 5.8% para todo 2020 y una tasa de desempleo promedio a nivel na- cional en el rango 16.5% y 17.5%.

Teniendo en cuen- ta lo anterior, es de esperar que la inflación se man- tenga ligeramente por debajo del rango meta del BR, en valores cercanos a 1.8% al cierre de 2020.

Para 2021, bajo un escenario de recuperación de la economía, con un mayor dinamismo de la demanda agregada y crecimientos del PIB de 4.2%, estimamos que la inflación logre ubicarse nuevamente cerca al punto medio del rango meta (2.9%).

Esto dependerá de varios factores, entre ellos: (i) el reinicio de las actividades productivas del país y la coordinación entre las autoridades nacionales y territoriales; (ii) la agilización de programas de inversión que permitan apalancar mayores niveles de crecimiento y de gene- ración de empleo, como aquellos relacionados con la construcción y la infraestructura; y (iii) la implemen- tación de las reformas estructurales que requiere Colombia, sobre todo en los frentes fiscales y labora- les, para lograr mayores ganancias en productividad y competitividad, lo que facilitaría la recuperación del potencial de crecimiento de la economía.

Cerca de 90% del comercio mundial se moviliza por vía marítima; por eso los puertos del siglo XXI ya no compiten únicamente por mover más carga, también por acelerar la transición energética, generar confianza, atraer inversión sostenible y crear valor compartido

La profesionalización comienza cuando la familia le concede autoridad suficiente para cumplir la responsabilidad que le ha entregado

Hay líderes que, mientras los indicadores son positivos, hablan de trabajo en equipo, confianza y propósito. Pero basta un trimestre difícil para que aparezcan el control excesivo

{kind=link}