MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

A lo largo de 2017 la economía colombiana continuó experimentando el ajuste en la demanda agregada, asociado al choque de ingreso derivado del desplome en el precio del petróleo observado desde finales de 2014.

La menor dinámica en la generación del ingreso nacional está asociada a la modesta cifra de crecimiento económico, el descenso en el registro de inflación, así como a la reducción en la calificación soberana del país por parte de la agencia Standard & Poor’s.

Esto último bien puede considerarse el evento económico más relevante del año en materia económica, pues condiciona tanto la administración de la política económica en el corto plazo como la discusión sobre las reformas estructurales que deberá implementar el próximo gobierno, con el objetivo de evitar decisiones similares por parte de otras agencias calificadoras, así como de mantener el grado de inversión.

En materia de crecimiento, la expectativa inicial de una variación de 2,2% se modificó a la baja muy temprano en el año por cuenta del escándalo de corrupción que afectó la dinámica de las obras de infraestructura.

Aunque el gasto público jugó un papel importante en el crecimiento de 2017, enfrentó la restricción del discreto crecimiento del recaudo tributario (pese a la implementación de la más reciente reforma tributaria), así como un mayor escrutinio por parte de los inversionistas en torno a criterios de disciplina fiscal.

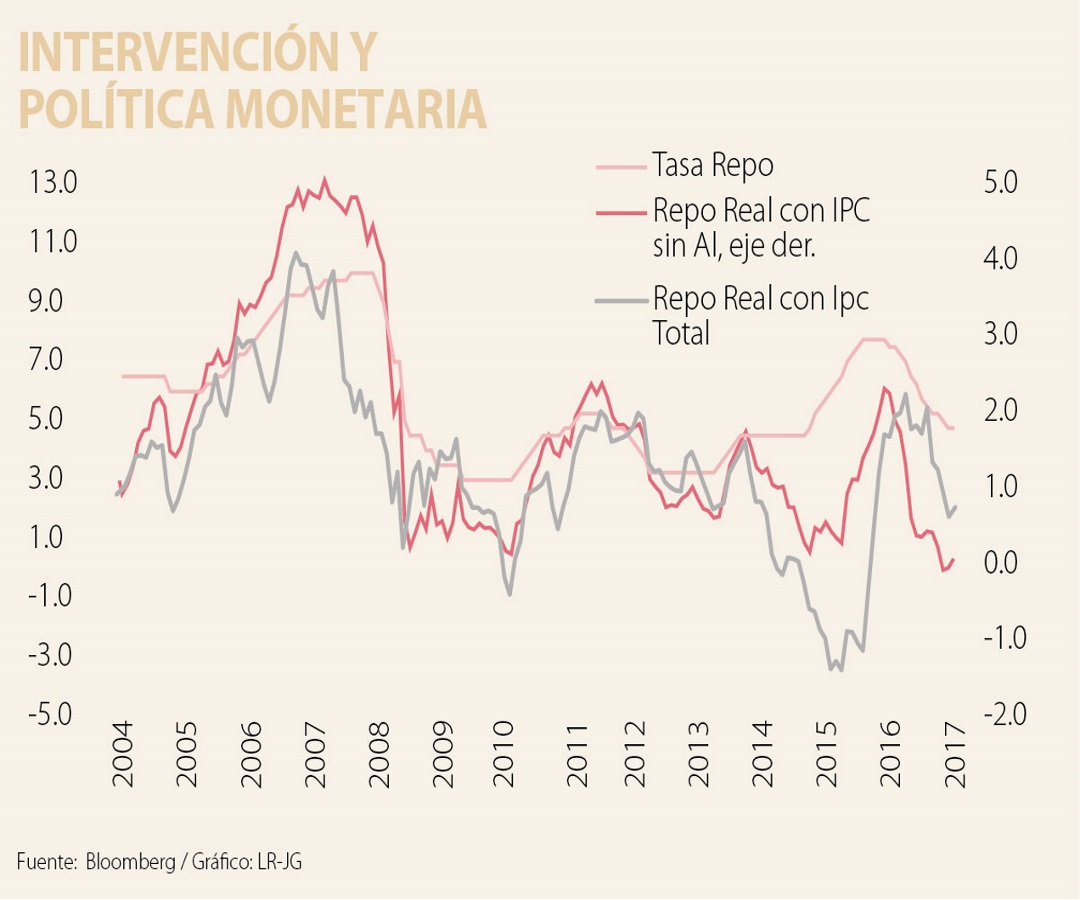

En política monetaria, la combinación de una menor perspectiva de crecimiento y retrocesos en la inflación de alimentos, le permitieron a la nueva Junta Directiva del Banco de la República, adelantar un acentuado proceso de reducción en la tasa de intervención (275 pbs) que en varias ocasiones comprometió la estrategia de comunicación del Emisor.

El sector externo, que a lo largo de los últimos años ha sido el eslabón más débil de la economía colombiana, en el último trimestre de 2017 presentó signos de mejor desempeño por cuenta del avance sostenido de los precios del crudo. Este efecto se ha extendido al inicio de 2018 y hace parte de las paradojas con las que el análisis macroeconómico debe lidiar en el año que se inicia.

Lo anterior hace parte de las consideraciones detrás de la proyección de Ultraserfinco de crecimiento económico para 2018 (2,5%), las cuales contemplan un aporte positivo del sector minero energético y mayor dinamismo en los sectores de infraestructura y financiero.

Si bien no se espera un cambio disruptivo en el panorama político del país, el calendario electoral en Latinoamérica tiene el potencial de generar una volatilidad marcada en los mercados financieros.

Para el caso colombiano, el debate político y la reducción de la calificación se conectan con la discusión de las reformas estructurales y la perspectiva fiscal más allá de 2018. Por otro lado, la dilación en el debate en torno a una reforma fiscal con énfasis en gasto público y una reforma pensional, comprometen el ajuste requerido para descartar nuevas revisiones de la calidad crediticia del país en los próximos dos años. Lo anterior cobra más relevancia si se tiene en cuenta que el objetivo de déficit fiscal para 2019 contemplado en la regla fiscal (2,2%) es poco realista.

Para 2018 el margen de maniobra de la política monetaria es reducido, en comparación con lo observado el año anterior. Sin el argumento de los riesgos de crecimiento sobre el que se apoyaron las decisiones del Emisor, la atención se mantendrá en las diferencias de la evolución de las medidas de inflación núcleo y de inflación de alimentos.

El inicio de las operaciones en el mercado cambiario en Colombia en 2018 se ajusta a nuestra expectativa fundamental de cierre para el 2017. La mayor volatilidad esperada surge del hecho de observar por un lado mejores términos de intercambio, a la vez que Colombia y la región afrontan un calendario electoral.

Nuestro marco analítico correspondiente a 2017 consideró compras estructurales cerca de los $2.900, pues no consideramos condiciones fundamentales para observar de manera consistente un tipo de cambio bajo los $2.850. Así mismo, señalamos que en términos generales cotizaciones sobre los $3.100 ofrecían oportunidad de venta con un cierre esperado de $2.900.

Los cambios macroeconómicos y la coyuntura política local no permiten mantener esta postura, pues el incremento en el ingreso de las exportaciones abre espacios para retrocesos más pronunciados y frecuentes en la cotización del dólar, sin que esto elimine las fuentes de demanda de divisas por motivos de gestión de riesgo. Para 2018, el contraste de variables exige una evaluación frecuente de las condiciones del mercado y esperamos que la moneda se negocie a un rango más bajo al que tuvimos en 2017 y con mayor volatilidad.

Para 2018, si bien se espera que la inflación total siga su proceso de ajuste hacia el punto medio del rango meta establecido por el Banco de la República, la amplia diferencia que persiste entre las diferentes medidas de inflación básica y la inflación de alimentos hacen que el espacio de actuación de la política monetaria sea mucho más reducido.

El café no responde a impulsos coyunturales ni a lecturas apresuradas. Es un cultivo profundamente influenciado por el clima y el manejo agronómico

El decreto, con razón, presiona a los recicladores para que no separen en la calle y cierra bodegas clandestinas, con el fin de atacar la precariedad de un modelo que ha venido evolucionando

{kind=link}