MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante todo febrero, el Departamento Administrativo Nacional de Estadística (Dane) ha venido divulgando cifras clave de la economía. Los resultados de las Cuentas Nacionales, la Encuesta Mensual Manufacturera con Enfoque Territorial, la Encuesta Mensual de Comercio, así como cifras de financiación y construcción de vivienda, apuntan en la misma dirección: 2023 fue un año muy complicado para la economía colombiana y el inicio de 2024 será retador.

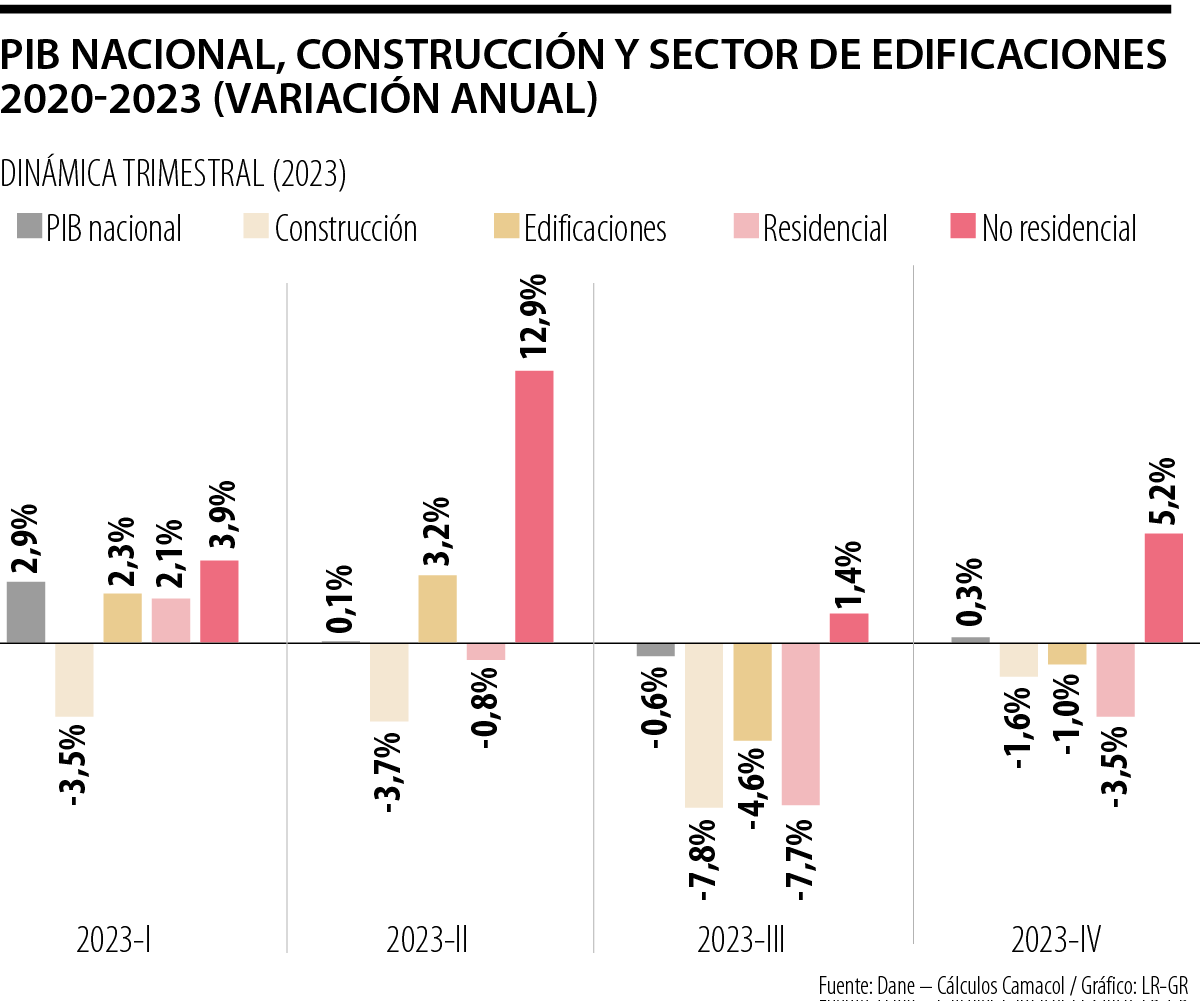

Por el lado de las Cuentas Nacionales, la cifra de crecimiento económico al cierre del año pasado (0,6 %) sorprendió a los analistas, que esperaban variaciones cercanas al 1,0 %. Preocupa que el bajo crecimiento se explica por los sectores tradicionales de la economía, intensivos en mano de obra y con mayores encadenamientos productivos.

La construcción es el sector que más cae (-4,2 %), seguido por la industria (-3,5 %) y el sector que agrupa al comercio, transporte y almacenamiento, alojamiento y servicios de comida (-2,8 %). En contraste, los sectores más dinámicos fueron los servicios financieros (7,9 %), las actividades artísticas y de entretenimiento (7,0%), y el sector de administración pública, defensa, seguridad social, educación y servicios sociales (3,9 %).

Un primer factor asociado a la composición del crecimiento es que, como ha venido señalando el centro de estudios económicos Anif, la dinámica estuvo fuertemente soportada por la contribución del sector público. Si se descontara la administración pública, la economía estaría en recesión técnica, acumulando tres trimestres consecutivos de caídas.

En este punto, creo que todos estaremos de acuerdo en que la inversión pública no reemplaza a la inversión privada como motor del crecimiento (El peligroso fantasma del crowding out (larepublica.co)) y, de hecho, varias apuestas del Gobierno están asociadas a la reindustrialización para la sostenibilidad y el desarrollo económico y social, lo cual pasa por la consolidación del mercado interno. Esto refuerza lo delicado de una recesión del sector privado jalonada por los grandes sectores industriales como la construcción y la manufactura.

En el caso de la construcción, a pesar de que la caída en el sector de las edificaciones (-0,1 %) es moderada, la producción residencial acumuló tres trimestres consecutivos en rojo y cerró el año con una variación acumulada de -2,5 %. Para el cuarto trimestre del año pasado, la inversión en vivienda se contrajo 9,8 % frente al mismo periodo de 2022, y su participación como porcentaje del PIB fue la más baja desde 2005, descontando la pandemia.

Por el lado de la industria, ya me he referido anteriormente sobre cómo los sectores encadenados con las edificaciones jalonan la caída de la producción industrial real que, de acuerdo con las cifras del Dane, se contrajo 6,8 % al cierre de 2023 (Las iniciaciones caen -24%, implicaciones en la economía y la reactivación (larepublica.co)).

Los efectos de esta coyuntura eran previsibles y por eso desde Camacol llevamos varios meses proponiendo diversas opciones para mejorar las condiciones de acceso a la vivienda por parte de los hogares, especialmente los de menores recursos, y con ello impulsar la demanda y la producción de vivienda.

Estas propuestas traen consigo aprendizajes de cerca de más de una década. Desde 2009, el país ha implementado por lo menos cuatro programas de impulso a la economía en tiempos de desaceleración, cuyo costo medio de $2,5 billones para vivienda. En todos los casos, los resultados fueron favorables.

Para 2024, la reactivación requiere de dos elementos: El primero es garantizar la suficiencia de subsidios de Mi Casa Ya. Estimamos que para este año se requieren 72.000 subsidios frente a los 50.000 presupuestados por el Gobierno Nacional. Completar los cupos que se necesitan será fundamental para evitar que sigan creciendo los desistimientos que, en enero de 2024, se mantienen por encima de 29.000 en el segmento VIS.

En segundo lugar, la reactivación requiere de un choque. Es necesario buscar estrategias rápidas y efectivas como las que el país ya ha aplicado en el pasado, que incluyan el segmento No VIS, y que aprovechen la oferta de vivienda.

Actualmente el sector cuenta con cerca de 170.000 unidades disponibles para la venta, de las cuales 113.000 están programadas para entrega entre 2024 y 2027. Impulsar la demanda a través de un programa de reactivación movilizaría ventas por un valor cercano a los $40 billones y generar cerca de 290.000 empleos por año. El impulso permitirá sentar las bases para retomar la senda que el país necesita.

Una economía en expansión genera empleo, aumenta los ingresos de la población, reduce la pobreza y genera recursos para financiar servicios públicos esenciales. Las necesidades de nuestra población son enormes, de manera que Colombia no puede darse el lujo de crecer a tasas de 0,6 %. Desde el sector privado estamos dispuestos a asumir el reto del crecimiento, un reto fundamental desde una perspectiva social que requiere del trabajo conjunto con el Gobierno Nacional y las nuevas administraciones locales.

Las necesidades de vivienda de nuestra población son enormes, de manera que Colombia no puede darse el lujo de continuar disminuyendo la producción residencial. Desde el sector privado estamos dispuestos a asumir el reto del crecimiento, un reto fundamental desde una perspectiva social que requiere del trabajo conjunto con el Gobierno Nacional y las nuevas administraciones locales.

Agradecer al país es reconocer que somos parte de una historia que otros construyeron antes que nosotros, muchas veces a un costo altísimo

{kind=link}