MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Las subvenciones fueron la principal fuente de ingresos del 57,79 % de (una muestra de) 25 medios nativos digitales de Colombia en el año 2020.

Así lo revela la investigación ‘Punto de Inflexión Internacional’ sobre medios digitales, presentada en días pasados por la organización SembraMedia, que apoya a periodistas emprendedores, y Luminate, una organización filantrópica, “enfocada –dicen– en empoderar a personas e instituciones para que trabajen juntas para construir sociedades justas y equitativas”.

La cifra es la más alta de los 4 países medidos, donde, además de Colombia, están Argentina, Brasil y México, y creció más de un 20 % con respecto al año 2019, cuando era la principal fuente de ingresos del 36,25 %.

Esta dependencia preocupa, pero al mismo tiempo explica cómo esos nativos digitales lograron sobrevivir durante la pandemia, pues no dependían tanto de la pauta publicitaria, que se desplomó castigando en especial a los denominados medios tradicionales.

“En conversaciones privadas, nos dijeron que a los donantes y fundaciones les preocupaba cada vez más que los medios independientes están dependiendo demasiado de las subvenciones, y nosotros compartimos esa preocupación. No obstante, hay razones para creer que estos emprendimientos digitales han podido soportar la tormenta durante la ‘caída pandémica’ gracias al aumento de donaciones e inversiones filantrópicas”, dice el reporte.

El dato de la dependencia de las subvenciones (ayudas económicas de diferentes fuentes nacionales y extranjeras) es uno de los pocos referidos explícitamente a Colombia ofrecidos por esa investigación, cuyo título, cobertura y metodología promete más de lo que entrega o, dicho de otra manera, tiene un alcance muy limitado para el conocimiento de los nativos digitales de los países medidos, en particular los colombianos, objeto de nuestro interés. Esto porque la mayoría de los datos, conclusiones o recomendaciones están referidas a promedios generales o por región (África, Sudeste Asiático o América Latina, cuya validez, dicho sea de paso, puede ser cuestionada por el número y la representatividad de los países seleccionados, en particular para ‘América Latina’, como se plantea más adelante, así como por los criterios de selección los que participaron en Colombia).

Pero no hay que equivocarse: que tenga un alcance limitado para conocer a los nativos por país no significa que no haya material valioso o lecciones para ellos y para nuevos emprendimientos.

Cegados por la confidencialidad

El alcance limitado se explica, principalmente, por el hecho de que se adquirió un compromiso de confidencialidad con quienes respondieron más de ¡500! “preguntas sobre contenido e impacto periodístico, libertad de los medios y seguridad de los periodistas, fuentes de ingresos y gastos, estructura y experiencia del equipo, uso de redes sociales y tecnología e innovación” en entrevistas de tres (3) horas.

La explicación de tal compromiso de confidencialidad es que, si no se concediera, pondría a los medios en una posición de vulnerabilidad.

Cuando en otro de los pocos datos presentados referidos explícitamente al país se dice que “las organizaciones de medios de Colombia informaron una incidencia de amenazas judiciales mucho mayor, 13 veces más que las de México y Argentina”, se puede entender parcialmente el sentimiento de vulnerabilidad.

Parcialmente, porque no se entiende, por ejemplo, cómo entregar una clasificación del peso de los diferentes tipos de amenazas por país, además de las judiciales (mencionadas en el caso colombiano) los pondría una posición de mayor vulnerabilidad. Y esto porque mencionan muchas: “desde ataque en línea hasta violencia física”. El dato general no lo soluciona: “En las tres regiones, el 51% de las organizaciones de medios en este estudio dijo haber sido víctima de ataques digitales, y el 40% recibió amenazas por su trabajo periodístico. Para algunos, estas amenazas eran semanales, y en muchos casos, llegaban todos los días. El acoso en línea se ha vuelto tan frecuente que muchas de las organizaciones entrevistadas dijeron estar sujetas a continuos ataques de troles y otros tipos de abuso y acoso en línea, principalmente mediante las redes sociales”.

Tampoco se entiende de qué forma revelar qué porcentaje de los medios digitales de la muestra de cada país tiene una cabeza comercial o de tecnología los pondría en posición de vulnerabilidad. Sin embargo, el dato general para las tres regiones, que implícitamente lleva una recomendación, encontró que “las organizaciones con una persona contratada que se dedicaba a las ventas (o desarrollo del negocio) obtuvieron entre seis y nueve veces más ingresos en 2019”. Luego presenta el dato, también general, sobre los salarios de estas posiciones, lamentablemente no por país, lo que no solo sería interesante sino útil: “Los salarios para los puestos en ventas y desarrollo institucional iban desde los USD $ 200 hasta los USD $ 2.000 por mes, con una mediana global de USD $ 733”.

En este punto solo hay un lugar a la deducción: si las subvenciones son la mayor fuente de ingresos de (esa muestra de) los medios nativos digitales de Colombia, hay mucho trabajo por hacer en el desarrollo comercial y de negocio.

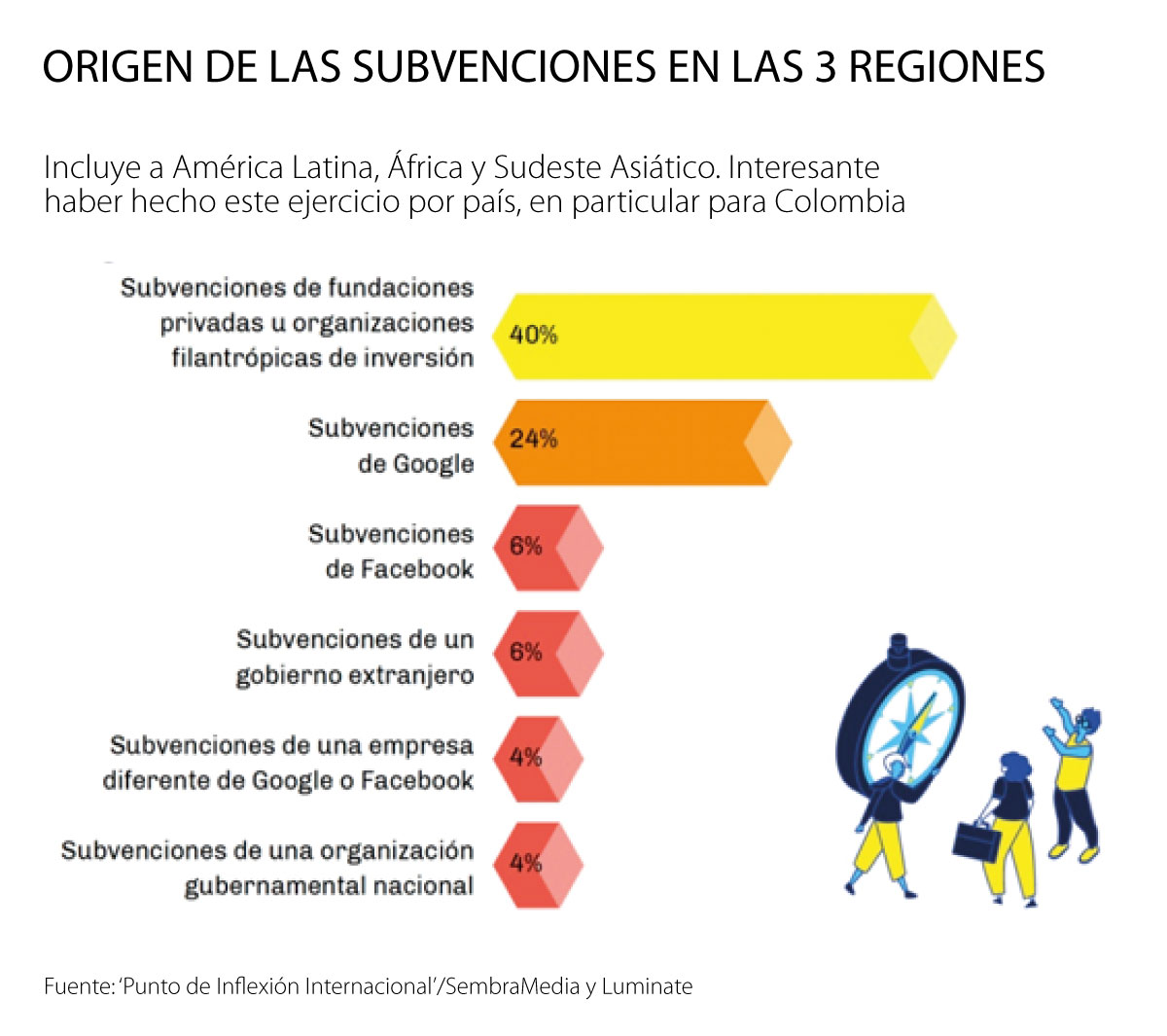

El documento también da cuenta del efecto, general, que tiene la presencia de un líder de tecnología en los ingresos: “las organizaciones de medios con un líder en tecnología o innovación reportaron tres veces más ingresos, incluso cuando no tenían a un encargado de ventas en el equipo”. Nuevamente: ¿revelar qué porcentaje de medios colombianos tienen un líder de tecnología los pondría en posición de vulnerabilidad? Definitivamente, muy dudoso. ¿Y qué decir de los datos de tráfico, páginas vistas o usuarios únicos? ¿Qué tal la clasificación general (no detallada ni con nombre) del tipo y origen de las subvenciones?

Ingresos, el tema sensible

Claramente, los ingresos son el tema más sensible para los medios digitales que participaron, tanto así que el reporte informa que no todos “pudieron responder nuestras preguntas sobre sus ingresos y financiamientos. Algunos se negaron a responder, a pesar de que el equipo investigador les garantizara la privacidad de sus datos. Como resultado, las cifras de financiación presentadas en este informe se basan en lo aprendido de 141 líderes de medios de los 201 que entrevistamos”.

Otra forma de expresarlo: casi el 30 por ciento no dieron información sobre sus ingresos. Y 12 de 60 que no respondieron eran latinoamericanos.

Habría sido interesante conocer cuántos eran colombianos.

Esta renuencia a responder deja el interrogante de la explicación del sentimiento de vulnerabilidad: ¿es solo atribuible exclusivamente a un entorno hostil, o también tiene que ver con un temor de ‘desnudarse’ ante competidores y financiadores, entre otros? Difícil el ejercicio de balancear la percepción de vulnerabilidad con el principio de transparencia, en especial, frente a las comunidades en las que se mueven.

Aceptando que solo un número mínimo de medios nativos digitales colombianos no suministraron la información, de poco vale que lo hayan hecho si está diluida en promedios de la región. Queda el enigma de qué habrían revelado si se hubiera hecho el ejercicio por país, en particular para Colombia.

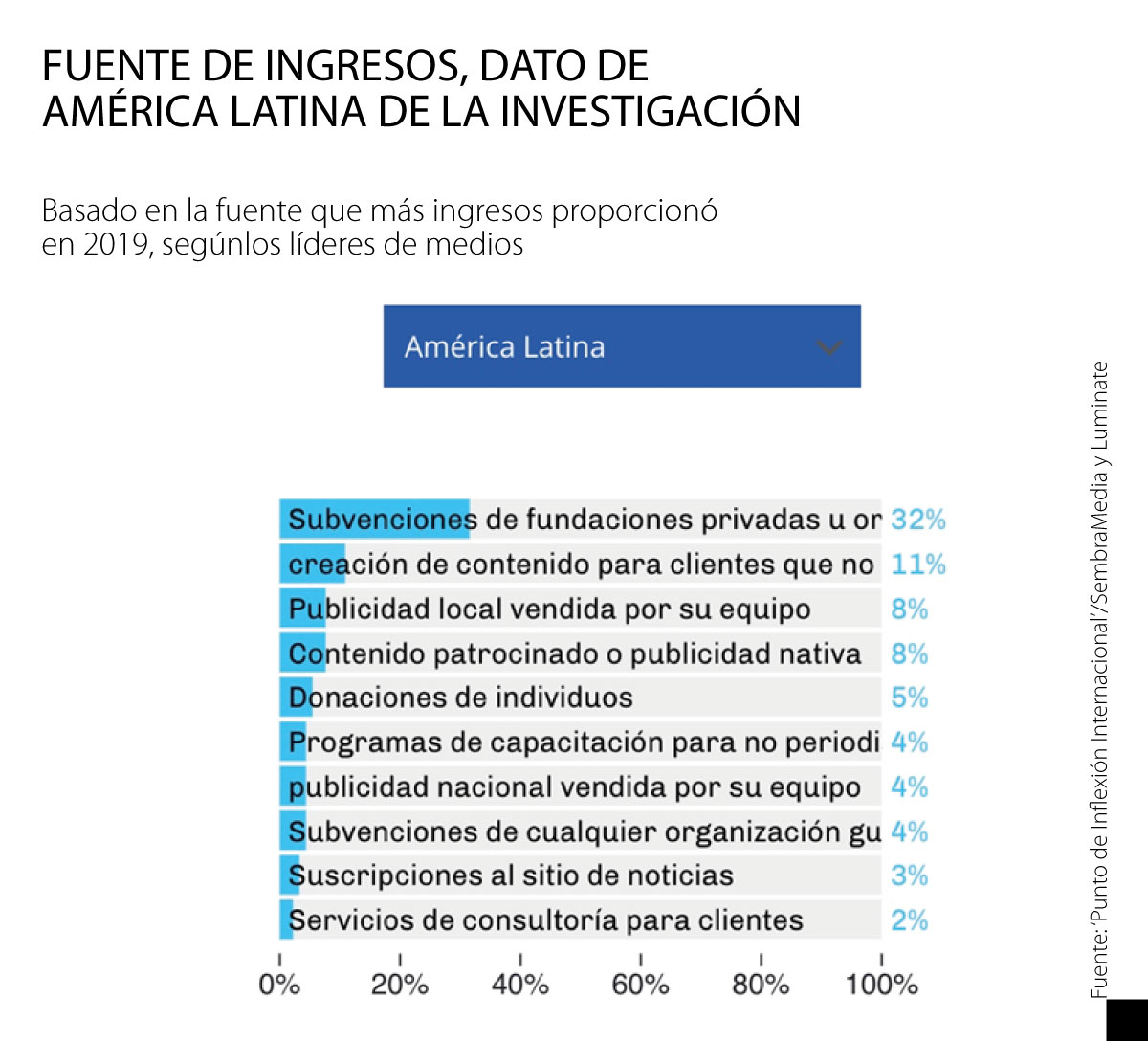

Por ejemplo, luego de las subvenciones, ¿cuáles son, en orden, las otras fuentes de ingresos? En la muestra global de las tres regiones la segunda fuente de ingresos es la publicidad.

Al tomar en cuenta el dato de que la principal fuente de ingresos del 57,79 % de los medios nativos digitales colombianos, es claro que los otros ingresos tendrían un carácter marginal e incluso serían inexistentes. Un enigma que seguro está resuelto en la extensa cantidad de datos protegidos por el sello de confidencialidad.

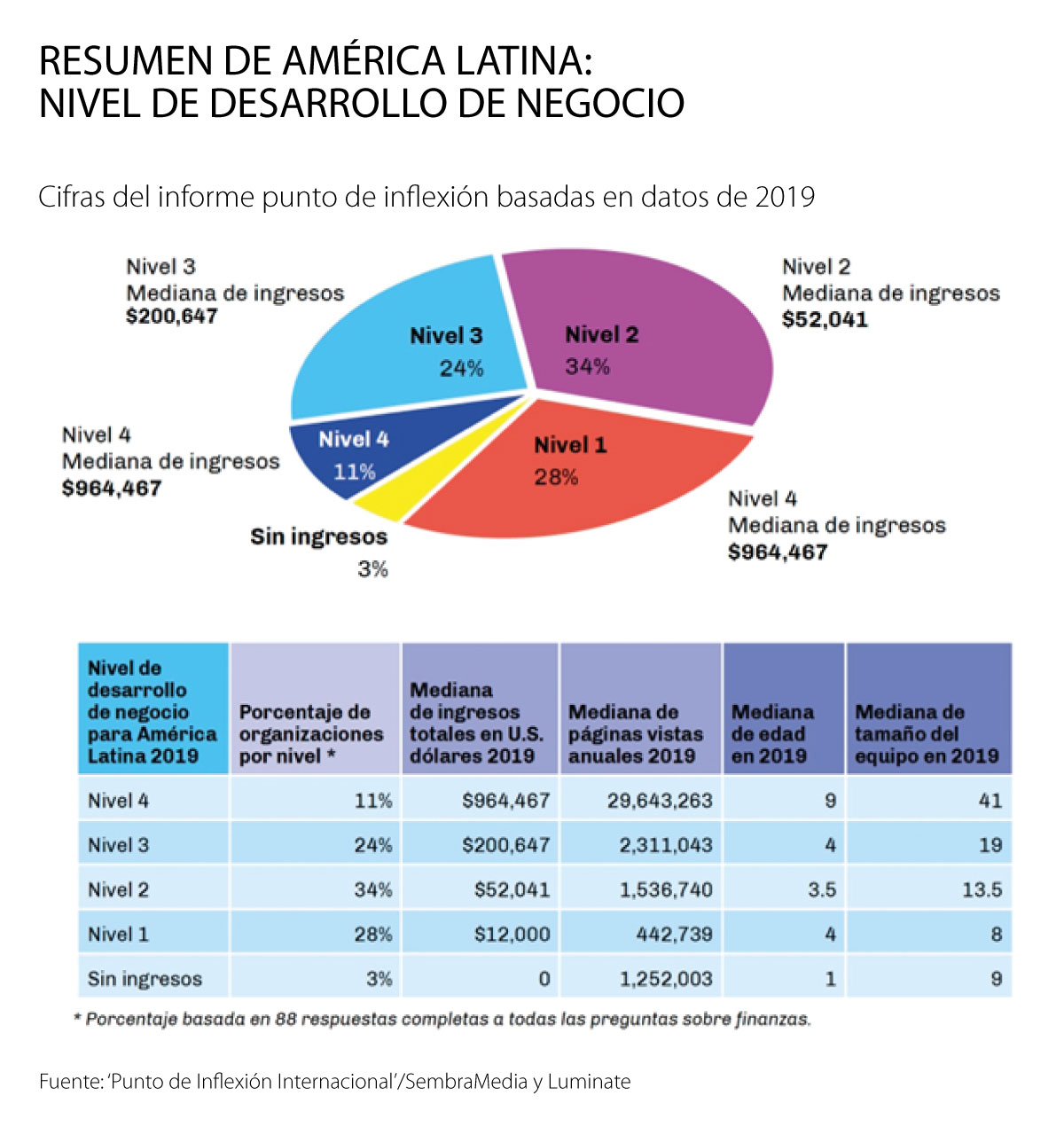

Tal vez uno de los ejercicios más interesantes, aunque incompleto (hay que reiterarlo hasta el cansancio) por no hacerse por país, fue el intento de clasificar en 4 categorías o niveles (siendo el 4 el más desarrollado) a los medios nativos digitales tomando en cuenta, además de los ingresos totales, la cantidad de páginas vistas, los tamaños de los equipos (la gente con la que cuentan) y la cantidad de años que llevan publicando.

Nivel 1: (…) nombramos a este grupo “Principiantes y estancados” porque, además de las empresas emergentes en esta categoría, también encontramos organizaciones con más de cinco años que parecían haberse estancado… y no podían superar los USD$ 20.000 de ingresos al año.

Nivel 2: (…) el tamaño del equipo era de casi el doble, con una mediana de 14, un tráfico tres veces superior al nivel anterior e ingresos casi cinco veces mayores. En este nivel, con ingresos de entre USD $20.000 y USD $99.999, la mayoría de los líderes de medios estaban en mejores condiciones de cubrir sus gastos, pero aún así tenían dificultades para generar algún tipo de ganancias. (…) Denominamos a estos medios como “Sobrevivientes”.

Nivel 3: El tercer nivel presenta medios con múltiples fuentes de ingresos. Los equipos y las audiencias más grandes permiten mayores tarifas publicitarias y apoyo de usuarios. Los ingresos oscilan entre los USD $100.000 y los USD $499.999. Este grupo se llamaba “A paso firme” en el primer informe.

Nivel 4: Los medios en este nivel llegan a millones de usuarios cada mes y generan más de USD $500.000 al año (algunos ganan más de un millón). La mayoría de los medios en este nivel reportaron audiencias y equipos más grandes, condición que les otorgó el nombre de ‘Destacados’ en nuestro primer informe.

Desarrollo de negocio

Una afirmación del reporte sobre la muestra total en las tres regiones estudiadas se replica (tal como se puede ver en la gráfica y en la tabla) en América Latina y, probablemente en Colombia: más del 60% de los medios nativos digitales estudiados se encuentran entre los dos niveles de desarrollo de negocio más bajos (Nivel 1 y Nivel 2) o no reportaron ingresos en 2019. En ‘América Latina’ suman 65 %.

“(…) Muchos de estos emprendedores de medios digitales trabajan con poca seguridad financiera, y sus recursos limitados dificultan la inversión en el desarrollo del negocio”, dice el reporte.

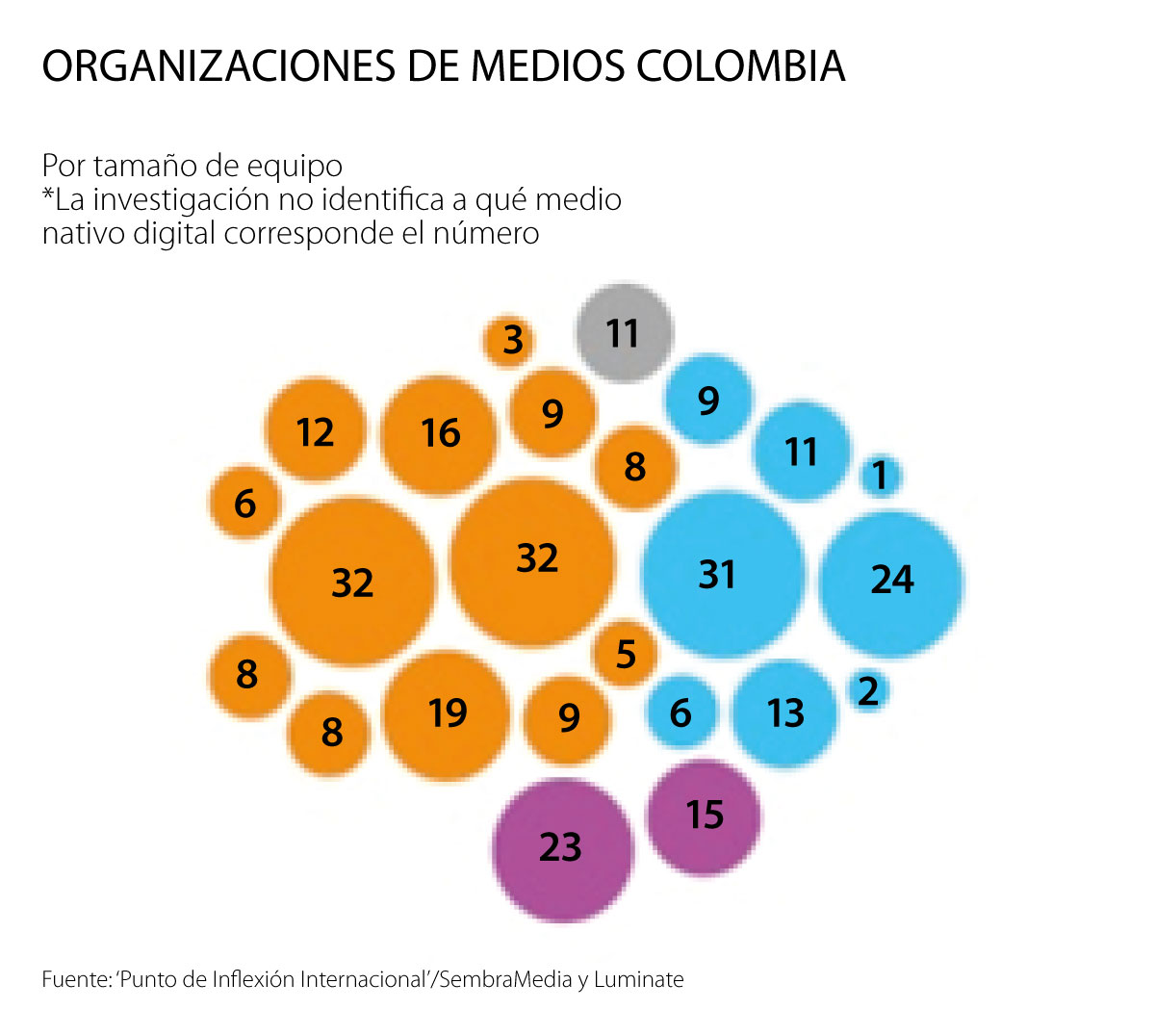

Incluso, ese porcentaje podría ser mayor, si se toma en cuenta que en el caso latinoamericano claramente Brasil y México, por el tamaño de sus mercados, los ingresos y sus tráficos, distorsionan la muestra. Otra manera de expresarlo: ¿cuántos nativos digitales colombianos tienen ingresos cercanos a un millón de dólares (en este momento 4 mil millones de pesos) o casi 30 millones de páginas vistas año o equipos superiores a 40 personas? Probablemente, muy pocos cumplen con estos tres requisitos, aunque algunos de la muestra podrían alcanzar el requisito del tráfico –páginas vistas o usuarios únicos– y arañar los ingresos (Las2orillas, por ejemplo, figura incluso en el listado de los sitios de mayor tráfico, según ComScore, la medición que usan los anunciantes para hacer la inversión publicitaria). La mayoría están en el Nivel 1 y Nivel 2, y casos excepcionales en el Nivel 3.

Pero los datos de tráfico e ingresos para Colombia se ocultan. No así el del tamaño de los equipos, donde queda claro que los más grandes, solo 2 (sin fines de lucro), están integrados por 32 personas. Una cifra relativamente pequeña, si se compara con el más grande de la muestra de México, que tiene 130, y el de Brasil, que tiene 75.

La investigación hace notar, y los medios colombianos citados lo confirmarían, que “los medios regionales y nacionales con audiencias relativamente grandes tuvieron niveles más altos de apoyo publicitario”. Pero la respuesta está oculta por el compromiso de confidencialidad.

Representatividad

Aquí es donde hay que hacer explícita una de las críticas más grandes a esta investigación, ya no solo referida al caso colombiano.

Aunque la investigación ‘Punto de Inflexión Internacional’ presenta los resultados como de América Latina, África y Sudeste Asiático, en estricto rigor, son de algunos países en cada uno de esos continentes o regiones.

En América Latina difícilmente se podrían extrapolar los resultados a toda la región, no solo por el tamaño de sus mercados y audiencias (en particular Brasil y México, como ya se dijo), y nivel de desarrollo, sino por ser economías de libre mercado y tener carácter de democracias medianamente funcionales, que no es el caso, por ejemplo, de países como Venezuela, Cuba, Nicaragua, donde, seguramente, las condiciones y los desafíos de los periodistas emprendedores son muy diferentes. Y ese es solo uno de los ejemplos.

Incluso entre los países de la muestra puede haber, y de hecho hay, diferencias significativas, que se ocultan al entregar promedios.

Además, la decisión de seleccionar esos países no obedeció un criterio metodológico, sino al interés en ellos del financiador de la investigación.

Otra de las críticas que se podría hacer es qué se entiende por un medio nativo digital. En el reporte se dice que los seleccionados para la investigación cumplen los requisitos establecidos por SembraMedia en su directorio, que, además del obvio de haber nacido digital, en algunos casos son excesivamente restrictivos, por ejemplo “tener contenido original” (¿excluye a los agregadores tipo Pulzo, Infobae o nativos sociales que se nutren de la agregación?); y otras subjetivas, que algunos podrían calificar de tener cierto sesgo ideológico, por ejemplo tener “contenido de servicio público”, “no partidario”, “no corporativo”.

Pero a lo largo del reporte justifican sus criterios de selección, más allá de los escuetos encontrados en el directorio de SembraMedia: “Los medios en este estudio incluyen desde sitios de noticias pequeños, manejados por voluntarios, hasta corporaciones rentables con millones de lectores. Sin embargo, la mayoría de sus fundadores dijeron haber comenzado las organizaciones no porque querían convertirse en emprendedores, sino porque sentían la obligación de abordar temas que otros medios ignoraban”.

Y en otro aparte agregan: “Los medios digitales de este estudio fueron creados por fundadores decididos, dispuestos a enfrentar gobiernos corruptos y violentas bandas criminales internacionales, a pesar de contar con recursos limitados. Muchos arriesgan sus sustentos económicos; y, en los peores casos, sus vidas”.

La muestra de medios colombianos

La muestra de medios nativos digitales colombianos incluyó a ‘Actualidad Panamericana’; ‘Agenda Propia’; ‘Baudó, Agencia Pública’; ‘Cartel Urbano’; ‘ColombiaCheck’; Connectas; ‘Cuestión Pública’; ‘Elcampesino.co’; ‘La Cola de Rata’; ‘La No Ficción’; ‘Or’; ‘La Silla Vacía’; ‘Las 2 Orillas’; ‘Los Danieles’; ‘Mutante’; ‘Pacifista ¡’; ‘Razón Pública’; ‘Rutas del Conflicto’; ‘Seguimiento.co’; ‘Cero Setenta’; ‘Sentiido’; ‘Tüü Pütchika, La Palabra’: ‘Verdad Abierta’; ‘Vokaribe’; y ‘Vorágine, Periodismo Contracorriente’.

Nota: los autores de la investigación dicen: “En este informe se utilizan datos de 2019 para evitar potenciales anomalías temporales causadas por la pandemia de COVID-19. Solo incluimos resultados de 2020 cuando había diferencias notables”.

GRÁFICOS ADICIONALES:

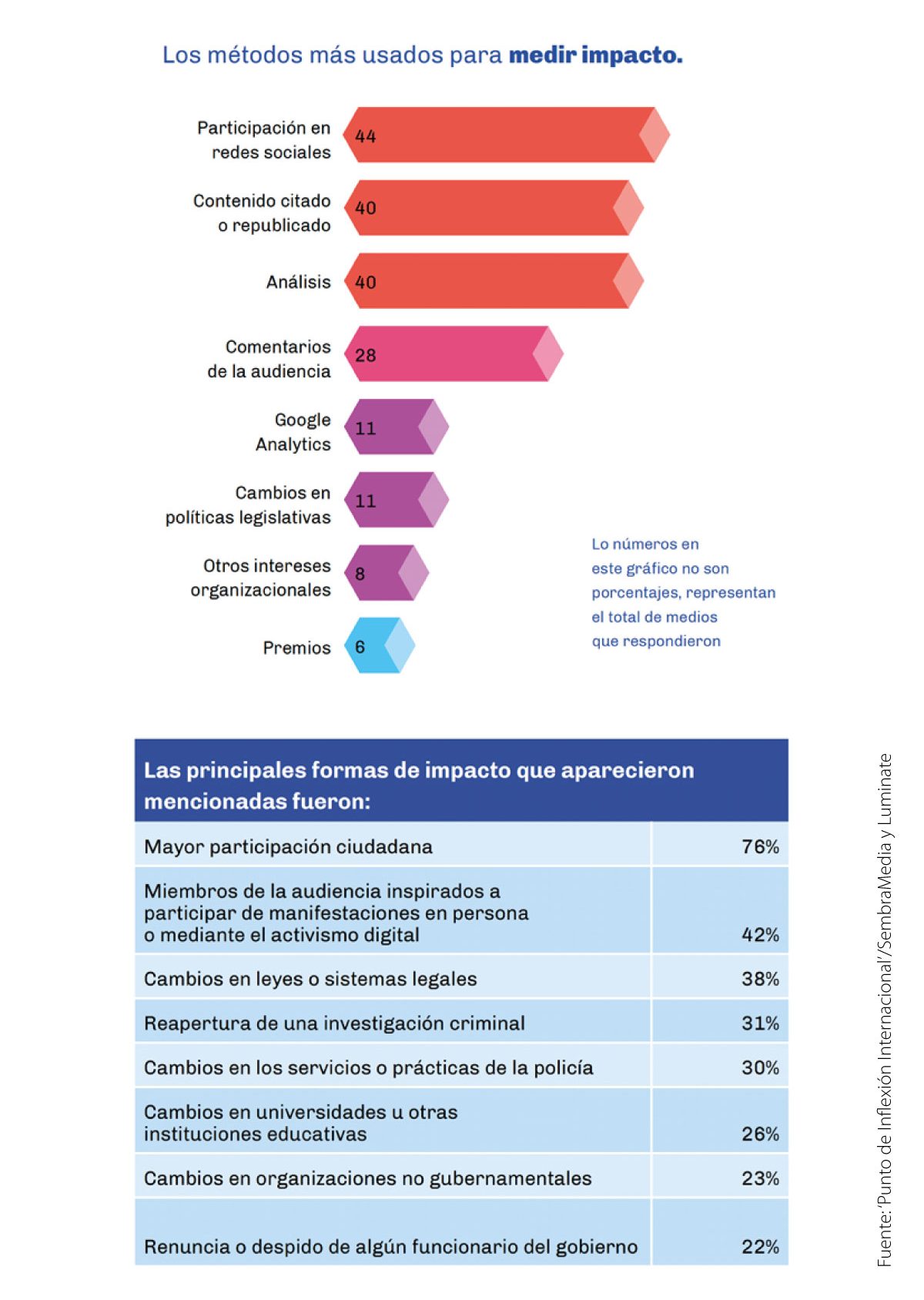

Cómo miden el impacto

Los medios nativos digitales en la muestra dan muy poco peso al tráfico (Google Analytics) en sus sitios para medir su impacto, a pesar de que hay una correlación directa entre mayor tráfico e ingresos publicitarios. En lugar de ello, en las 3 regiones se da más peso a otros indicadores.

El binomio Abelardo De La Espriella/José Manuel Restrepo tiene por delante la oportunidad de transformar las expectativas en resultados

En estos años, la rotación de ministros, viceministros y directivos no fue un detalle administrativo; fue una forma silenciosa de desgaste institucional

Los informes de seguimiento del Departamento Nacional de Planeación mostraron que durante 2024 el sector cultural registraba una ejecución financiera cercana a 25,8%, mientras los compromisos presupuestales superaban 51%

para entender el funcionamiento de los medios nativos digitales colombianos){kind=link}