MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Hace poco el Gobierno anunció la hipoteca inversa como una iniciativa para los adultos mayores que durante su vida laboral adquirieron una vivienda pero que no lograron cotizar lo suficiente para una pensión. Esta alternativa permitiría obtener una renta fija mensual de su inversión en la vivienda, y al tiempo habitarla durante los últimos años de su vida.

La iniciativa ha tenido una gran discusión, y una de las primeras conclusiones es que esta herramienta no busca resolver los problemas estructurales del sistema pensional, y, específicamente, no puede solucionar uno de los problemas más graves: su baja cobertura. La reforma pensional sigue siendo necesaria. Sin embargo, en la medida que la decisión es opcional, no obligatoria, la hipoteca inversa puede ser una alternativa para adultos mayores que viven en la pobreza oculta, es decir, que son propietarios de una vivienda, pero no cuentan con ingresos mensuales para cubrir sus necesidades básicas. Las cifras del Dane muestran que solo 28% de los adultos mayores de 65 años tienen pensión, mientras que 67% son propietarios.

El instrumento existe desde hace algunos años en varios países, y ha tenido una mayor aplicación en los países anglosajones. En el Reino Unido, la hipoteca inversa se creó en 1965, y en 2018 se firmaron 50.000. En cambio, en España se creó en 2007, y el año con más hipotecas inversas fue 2009, con 780, mientras que en 2018 solo se firmaron 45. En España, la falta de conocimiento del instrumento y el riesgo jurídico por posibles demandas de los herederos han frenado el desarrollo de este mercado. Por eso, es necesario que el gobierno colombiano tenga en cuenta estas experiencias al reglamentar el instrumento.

El debate en Colombia se ha polarizado. Los defensores argumentan que es una oportunidad para el mejoramiento de los ingresos de algunos adultos mayores, mientras que los detractores se dividen en dos tendencias divergentes: unos manifiestan que es un instrumento que busca aumentar las ganancias de los grupos financieros y otros dicen que es un pésimo negocio para la entidades financieras y que por eso no se ha masificado en ningún país del mundo. El debate es infructuoso pues todos tienen la razón, dependiendo de los números con los que se hagan las cuentas.

Como todo instrumento financiero, será más o menos atractivo para financiadores y financiados dependiendo de la tasa de interés y el costo de oportunidad de cada una de las partes en la negociación. El costo de oportunidad revela la preferencia que el uno o el otro tienen por la liquidez, pues representa la rentabilidad o costo del mejor negocio alternativo disponible. Si la tasa es muy alta los bancos estarían muy motivados, pero las rentas mensuales ofrecidas no serían atractivas para el adulto mayor. Si por el contrario la tasa es muy baja, la renta mensual sería interesante para el adulto mayor, pero muy pocos bancos estarían dispuestos a ofrecer el instrumento.

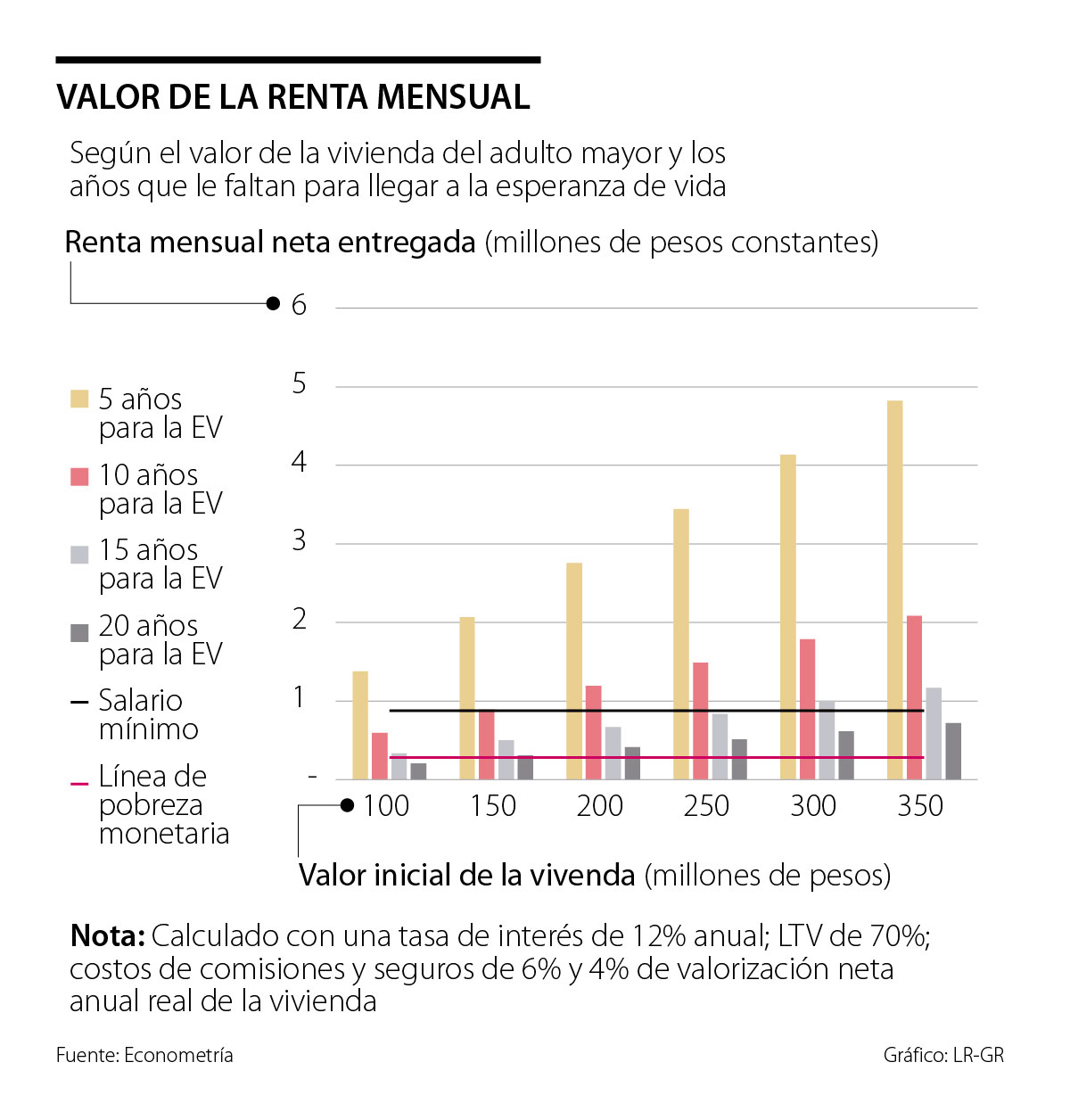

Como se muestra en la gráfica de barras, la renta mensual (calculada para el esquema de renta vitalicia) es más alta para personas de mayor edad que se acercan a la esperanza de vida con la que se hace el cálculo y por supuesto también crece con el precio de la vivienda. Para viviendas de 100 millones de quienes les falta 15 años o menos para alcanzar la esperanza de vida, la renta superaría la línea de pobreza monetaria, pero solo los que tienen 8 o menos años que su esperanza de vida, obtendrían un ingreso superior al salario mínimo.

Al calcular distintos escenarios de rentabilidad tanto para la entidad financiera como para el adulto mayor, se encuentra que en ambos casos puede haber pérdidas o ganancias dependiendo del tiempo que le falte al adulto mayor para llegar a la esperanza de vida y del costo de oportunidad. Por otra parte, la percepción de riesgo es un factor clave en dicho costo de oportunidad y la disponibilidad de información resulta determinante para dicha percepción de riesgo.

El éxito del instrumento dependerá entonces de la capacidad de tomar decisiones bien informadas, pues en temas financieros las asimetrías de información son peligrosas. La situación de un adulto mayor con estrés financiero, y la preferencia del corto plazo frente al largo plazo -es decir, tener la plata ahora- puede llevarlo a tomar decisiones que no son las óptimas. Al reglamentar la hipoteca inversa se deberían prever mecanismos de asesoría, ojalá en cabeza de organismos independientes de la entidad financiadora, y definir los límites que tendrán los financiadores en todos los parámetros de cálculo.

También es conveniente explorar el diseño de un programa alternativo que previera la compra del inmueble por una entidad que lo pagaría cuotas mensuales, y tendría un contrato de arrendamiento vitalicio con el adulto mayor. Este sería un mecanismo similar en el cual la entidad obtendría la propiedad desde el principio y asumiría los costos de impuestos y mantenimiento de la vivienda, pero quien recibiría los rendimientos financieros sería el adulto mayor. Podría tratarse de un programa público subsidiado o establecer parámetros de cálculo que garanticen una remuneración razonable para entidades privadas que participen en el programa.

www.econometria.com

www.ce-mr.org

En cada decisión debería haber una pregunta obligatoria: ¿a costa de quién estamos mejorando este resultado? La empresa puede y debe crear riqueza, pero no trasladando sus costos a quienes tienen menos poder para defenderse

Frente a la meta mensualizada de la Dian, el recaudo bruto se ubicó $0,3 billones por encima de lo previsto para mayo ($139,0 billones)

Quizá el mayor riesgo de las redes sociales no sea que el algoritmo nos muestre demasiado, sino que nosotros estemos perdiendo la capacidad de mirar con suficiente profundidad

{kind=link}