MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Recientemente, el Gobierno Nacional expidió el Decreto 0173 de 2026, en el marco de la Emergencia Económica, Ecológica y Social, mediante el cual se establece un impuesto al patrimonio para personas jurídicas con el fin de aumentar el recaudo. El documento inicial fue modificado el 12 de marzo mediante un nuevo decreto, el 0240 de 2026.

Con su expedición, el gravamen aplica a sociedades con patrimonio líquido igual o superior a 200.000 UVT ($10.475 millones), con una tarifa general de 0,5%. No obstante, se fija una tarifa diferencial de 1,6% para ciertos sectores, en particular el financiero y el extractivo. Adicionalmente, se contemplan exclusiones específicas, como las empresas del sector salud y las empresas de servicios públicos domiciliarios en zonas afectadas, las cuales no estarán sujetas al impuesto.

Este tipo de medidas son poco usadas en el mundo. Actualmente, solo cinco países (Suiza, Venezuela, Argentina, Luxemburgo y Noruega) mantienen alguna modalidad de impuesto al patrimonio empresarial. En todos los casos, las tarifas son relativamente bajas -inferiores a 1%- y de alcance específico, lo que evidencia que se trata de un instrumento poco extendido y de carácter transitorio.

Ahora bien, un impuesto de esta naturaleza tiene implicaciones económicas de fondo. Al gravar el nivel de capital, se encarece la acumulación de activos productivos, lo que desincentiva la expansión de las empresas. Además, en un contexto de relocalización de capitales y mayor competencia en términos de rentabilidad, este gravamen envía una señal negativa a inversionistas extranjeros, que podrían reducir el apetito por invertir en el país ante un marco tributario menos conveniente.

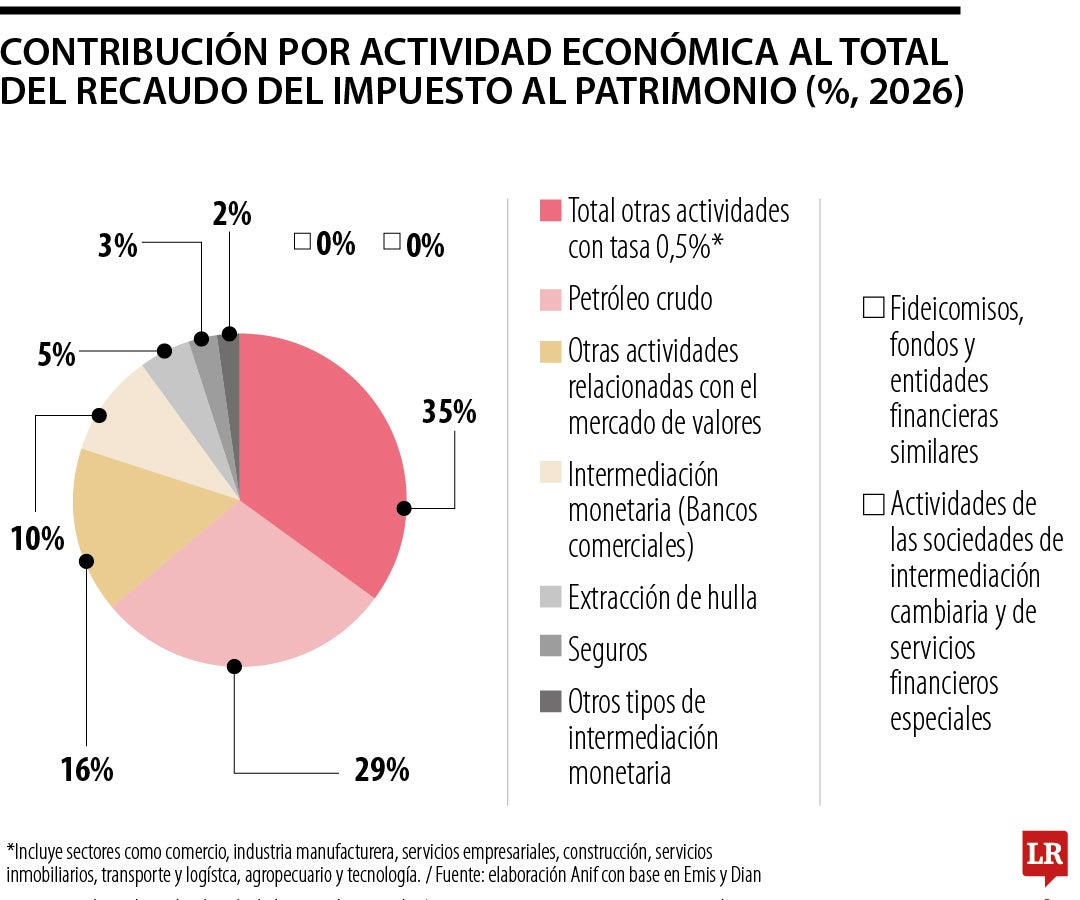

Con los nuevos parámetros, desde Anif estimamos el recaudo del impuesto al patrimonio utilizando información empresarial a nivel de firma proveniente de la plataforma Emis. Para ello, las empresas se clasificaron entre aquellas sujetas a la tarifa diferencial de 1,6% y el resto de los sectores con la tarifa general. Adicionalmente, con el fin de evitar doble conteo, en los grupos empresariales se excluyeron las subsidiarias.

Dado que la base de datos está disponible hasta 2024, el patrimonio fue proyectado al primer trimestre de 2026 con base en el crecimiento promedio reciente. Bajo estos supuestos, el recaudo potencial estimado asciende a $6,3 billones, de los cuales $4,1 billones (65%) provendrían de los sectores sujetos a la tarifa de 1,6%, mientras que los $2,2 billones restantes (35%) corresponderían a aquellos gravados con la tarifa general de 0,5% (gráfico 1).

En suma, si bien el impuesto al patrimonio puede representar una fuente importante de recaudo en el corto plazo, sus implicaciones económicas no son menores. Colombia atraviesa una crisis de inversión, en la que la formación bruta de capital fijo se ha reducido de manera dramática: en 2015 representaba cerca de 24% del PIB y pasó a tan solo 16% en 2025. Medidas como estas deterioran la competitividad del país en la atracción de capital. Por el contrario, se debe avanzar en el diseño de incentivos para la creación de activos productivos que permitan impulsar el crecimiento de largo plazo.

En la economía que viene, la ventaja no estará en dedicar más horas, sino en generar más valor en cada una de ellas. Esa competencia ya empezó y Colombia no puede darse el lujo de llegar tarde

En medio de una crisis, el software podrá sugerir múltiples alternativas para negociar una solución, pero solo los humanos tendrán la capacidad de sentarse en una mesa

Es momento de que dos líderes que se respetan y se aprecian tengan la gallardía y la entereza de buscarse, saldar sus diferencias y definir prioridades programáticas por el bien del país

{kind=link}