MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El contexto actual nos está mostrando un panorama de lo que se conoce como estanflación.

Estanflación es estancamiento e inflación, donde estancamiento se refiere a un periodo de crecimiento débil y aumento de desempleo, mientras que inflación describe el aumento de los precios al consumidor. Este término se vivió en 1973 y se conoció como la primera crisis del petróleo.

No es fácil de manejar un fenómeno así. Los bancos centrales ante la inflación suben las tasas de interés para encarecer el crédito y lograr así que las personas gasten menos con deuda. Sin embargo, esto afecta el crecimiento económico, porque si las personas gastan menos, se produce menos. En esa secuencia se da como una encrucijada muy difícil de resolver: para no castigar el crecimiento se deberían mantener tasas bajas, pero para bajar inflación se necesitan tasas altas.

Por esta razón se podría pensar que los banqueros centrales deben estar enloqueciendo. Subir tasas demasiado (o demasiado rápido) asfixiará la economía, ya que las quiebras se dispararán por empresas que no pueden financiarse con crédito caro. Pero si se actúa con demasiada lentitud, y no se suben tasas, los precios seguirán disparándose y afectando el bolsillo de la gente, que con sus sueldos fijos no podrá comprar lo de siempre y en todo caso se llegará a un menor consumo porque simplemente la plata no alcanza para algo más.

La historia demuestra que la inflación puede resultar tremendamente difícil de controlar cuando todo el mundo cree que todo está caro, lo critico de la situación es que el efecto más perverso del contexto actual es que si hay menor crecimiento, se contratan menos personas. El peor de los mundos para una familia, sin trabajo y los precios subiendo.

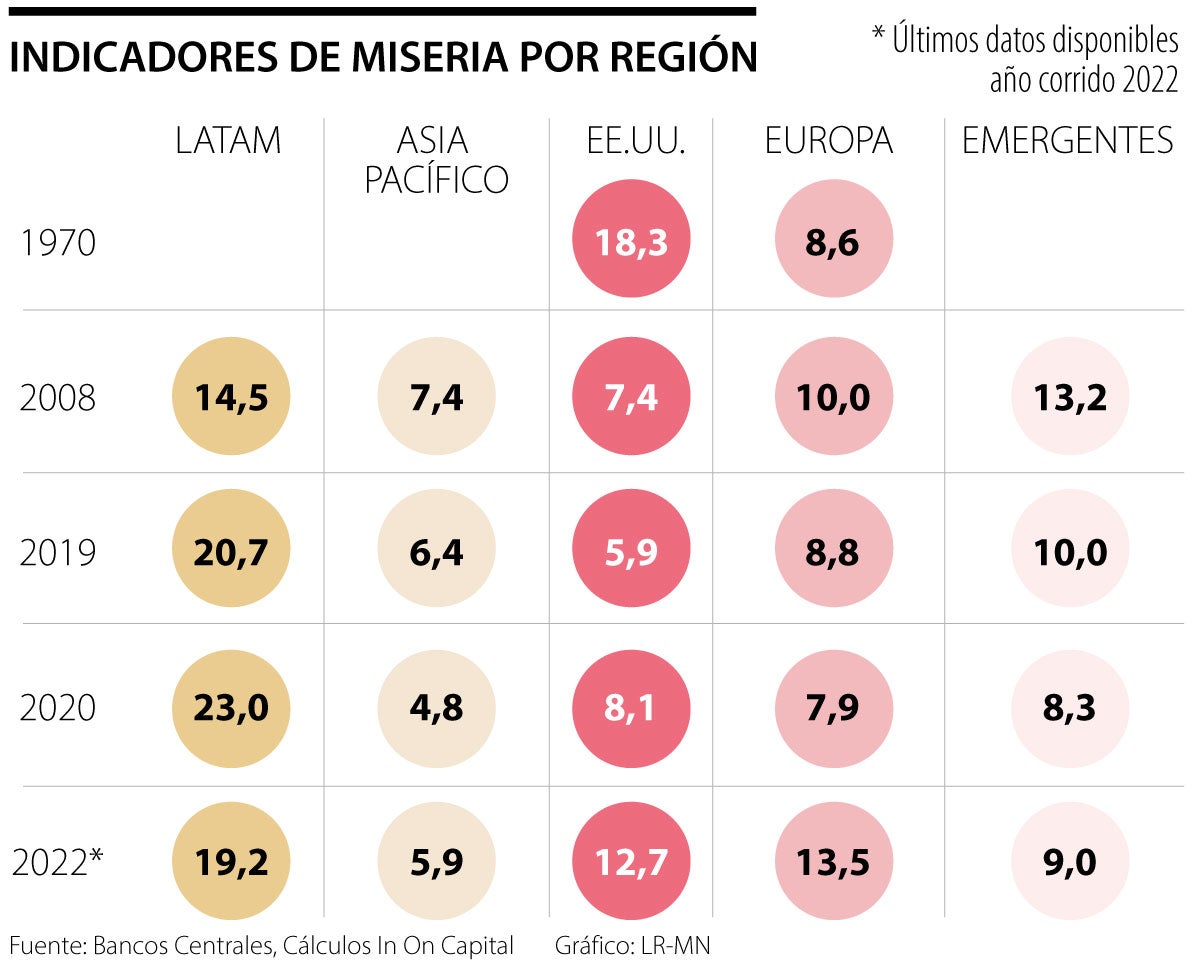

Para retratar esta situación crítica de una familia en un contexto económico así, se creó un indicador llamado indicador de miseria, que se calcula sumando inflación y desempleo. Cuando nosotros hacemos los cálculos de ese indicador por las diferentes regiones, (Ver gráfico), hay una diferencia muy grande de lo que sucede en Estados Unidos frente a Europa y el resto del mundo, comparando con la crisis de 1973.

Europa definitivamente está en estanflación, y los indicadores de miseria hoy día son peores que en la parte critica de los años setenta. El indicador de toda la zona euro se ubica en 13,5, superior a todas las crisis pasadas.

En el caso de Latinoamérica, las métricas son más altas históricamente, pero mejora levemente respecto al impacto más fuerte de la pandemia de covid-19.

Para Estados Unidos, el panorama empieza a ser más complejo y el indicador de miseria supera la crisis financiera de 2008 y la pandemia covid-19; sin embargo, todavía no llega al peor momento que se vivió en los setenta, por lo que para estar en una peor situación la inflación o desempleo se deberá duplicar. Un escenario que no parece improbable, con la última lectura de PIB que indica que ya hay recesión técnica, lo que puede afectar principalmente el empleo.

En ese panorama podemos cuestionar las acciones recientes de los bancos centrales.

En Europa, ante la difícil situación económica el Banco Central Europeo está actuando en dos campos. Por un lado, sorprendió al mercado al subir los tipos de interés en medio punto porcentual, en una decisión unánime para contener la inflación.

Pero, por otro lado, genera liquidez e instauró un nuevo programa de compra de bonos por medio de un “Instrumento de Protección de la Transmisión” (TPI por sus siglas en inglés), que permitirá que el banco compre deuda de un país de la zona euro. El volumen de las compras dependerá de la gravedad de los riegos que enfrenten los países y según se infiere servirán para evitar una crisis de deuda como la vivida hace unos años con la crisis de Grecia.

En Estados Unidos, el banco central (Fed) unánimemente aprobó subir sus tasas de interés de referencia 0,75%, ubicando la tasa en un rango entre 2,25% - 2,50% (el ajuste más agresivo desde 1980). Este incremento se da en línea con las expectativas del mercado, por el dato de inflación de junio que se ubicó en 9,1%.

Jerome Powell, el presidente de la Fed señaló que los datos del mercado laboral se mantienen muy sólidos y son prueba de que la economía aún se mantiene fuerte por lo que la Fed, sin temor a equivocarse, no vislumbra una recesión. Claro, que ahora los datos de PIB publicados un día después de su decisión, muestran que tal vez si hay recesión.

En Latinoamérica, en todos los bancos centrales se percibe el mismo mensaje, “harán lo que sea necesario para llevar la inflación a su objetivo meta”, sin embargo, prevén reducciones en las tasas de crecimiento a medida que una política monetaria más restrictiva, podría perjudicar al mercado laboral. Chile y Colombia, siguen luchando contra la inflación con sus tasas, pero con la mala suerte que sus monedas se devalúan en niveles récord, lo que pondría más presión sobre precios de bienes importados.

En el mundo, Asia, se mantiene menos preocupada por la inflación y por ejemplo, la política monetaria de Japón se mantuvo estable con tasas en terreno negativo, su objetivo es sostener los costos del endeudamiento.

Así mismo, China, contrario al mundo reduce las tasas de interés para mantener el estimulo monetario, en un país que todavía por las políticas de cero covid se mantiene en proceso de reaperturas de sus industrias.

En ese sentido, no es en vano que los agentes de mercado tengan miedo de las decisiones de bancos centrales, pues realmente nadie sabe como manejar la situación y se requiere del esfuerzo no sólo de bancos centrales, sino de gobernantes para que las presiones de oferta, escasez de combustible e insumos para el agro puedan liberarse. Es momento de minimizar el desperdicio e incentivar la producción energética, porque como lo mencionamos al inicio en esta situación, el peor de los mundos para una familia, es una economía sin trabajo y con los precios subiendo.

Con la colaboración de Mijail Barrero

Los estudiantes trabajarán en problemas reales del territorio, convirtiendo el acceso a la infraestructura tecnológica y el trabajo colaborativo entre actores

La asignatura pendiente no consiste en que todos los estudiantes pasen más tiempo en las empresas. Consiste en algo más amplio y profundo: ayudarles a comprender mejor el país donde ejercerán

En las empresas solemos subestimar esos datos que parecen pequeños o invisibles. Los vemos como detalles operativos, como ruido del proceso o como información difícil de capturar

{kind=link}