MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

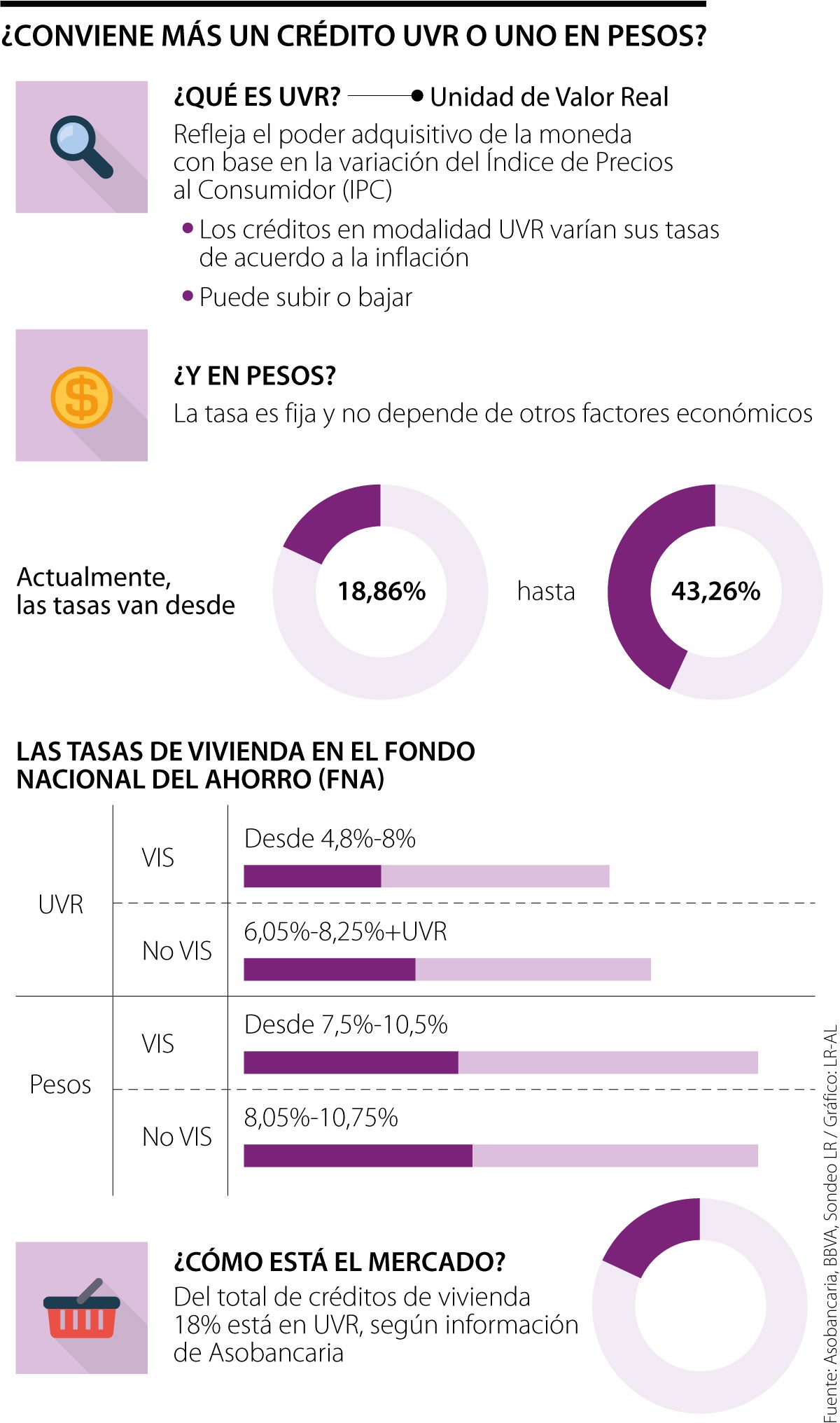

Mientras en una modalidad cambia la tasa dependiendo de la inflación, en la otra está pactada con la entidad bancaria. Del total de créditos de vivienda, 18% es UVR

Iniciar un nuevo proyecto o ampliar su patrimonio podría requerir una ayuda extra, con lo que sacar un crédito suele ser la opción que más se contempla. Sin embargo, en la búsqueda del mismo surgen todo tipo de preguntas, como qué tipo de préstamo usar o si es mejor gestionarlo en UVR o en pesos.

Lo primero es conocer cómo funciona cada uno. La UVR o (Unidad de Valor Real) refleja el poder adquisitivo de la moneda con base en la variación del Índice de Precios al Consumidor (IPC), con lo que los créditos en esta modalidad, van actualizando su valor de acuerdo con la inflación.

Según explica Carolina Pineda, analista experta en finanzas personales, una de las ventajas del crédito es que la primera cuotas suele ser más baja, pero al ser variable, se tiene un menor control sobre cuánto se va a pagar en cada una.

“Cada caso es particular y depende mucho de sus finanzas. Como es variable, no se sabe si va a subir o a bajar; si baja la inflación la UVR también se ajusta y cambiarían las cuotas, entonces, si las personas se pasan a pesos y el IPC baja, tomaron una mala decisión. Lo importante es pensar en sus finanzas y en su perfil de riesgo”, añade Pineda.

Del otro lado, los créditos en pesos sí cuentan con una tasa fija. Así las cosas, sin importar cuánto varíe la economía, el usuario tendrá que cumplir con su obligación pautada. Esta opción, en parte, puede ser más apetecida para los trabajadores cuyos ingresos no necesariamente crecen a la par con la inflación.

“En estos momento son más los riesgos que las ventajas para las operaciones de crédito bajo la modalidad variable UVR; es un indicador variable”.

"En las ventajas de las UVR está que las primeras cuotas son más bajas, pero como cambia con la inflación, debe asegurarse que sus ingresos también se incrementen”.

“Para una persona cuyos ingresos se van aumentando con la inflación, el valor de su cuota se va a ir ajustando, pero, por ejemplo, una persona que adquirió un crédito con una inflación cercana a 3% y hoy está en 13%, ha tenido que ver el impacto del valor de su cuota mes a mes. Para una persona que tiene cuota fija en pesos, en ese mismo caso, la cuota está más baja que la inflación. Le fue favorable y le va a seguir siendo favorable”, añade Mónica Higuera, experta en finanzas.

Por ejemplo, cuando se revisan las tasas para compra de vivienda en el Fondo Nacional del Ahorro (FNA) en la modalidad UVR, las tasas VIS van desde 4,8% hasta 8% y en No VIS desde 6,05% hasta 8,25% + UVR, mientras que en pesos, estas se extienden para VIS desde 7,5% hasta 10,5% y No VIS, desde 8,05% hasta 10,75%.

Según cifras de Asobancaria, a la fecha, del total de préstamos de vivienda, 18% cuenta con modalidad UVR. Y con corte a octubre de 2022, como precisa la Superfinanciera, se desembolsaron más de $240 billones en esta cartera. El monto total de créditos llegó a $576,3 billones.

“Se habla de los intereses que se pagan, pero también hay que hablar de la valorización del inmueble durante el tiempo. A la larga, las personas pueden abonar las primas, las cesantías, hacer abono y bajar la deuda en tiempo. Siempre va a depender del perfil de las personas”, concluye Higuera.

Los bancos con las mejores opciones

Al revisar las opciones para crédito de vivienda en pesos, el Fondo Nacional del Ahorro (FNA) es el que cuenta con la tasa más baja tanto para VIS como No VIS, desde 7,5% y 8,05% respectivamente, seguido por Mibanco, desde 10,7% y 12,4%; y el Banco Agrario, que cuenta con tasas desde 12,75% en VIS y No VIS. Por otro lado, en créditos de libre inversión, el Banco Popular tiene la cifra más baja, desde 18,86% hasta 34,17%; seguido por AV Villas, entre 19,42% y 38,69%, y cierra el top tres Banco de Occidente, con tasas que van entre 21,27% y 43,11%.

El presidente de Asobancaria, Jonathan Malagón, destacó que entre los puntos discutidos destacan la inclusión crediticia y la rebancarización

La compañía explicó que la industria financiera está migrando hacia un modelo donde el valor ya no está únicamente en ejecutar transacciones

La Superintendencia Financiera mantuvo la certificación de la usura en 28,79%. Banco Unión, Coltefinanciera y JFK, son los que tienen los tipos más cercanos

{kind=link}