")

MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

A junio se registró una reducción mensual de $1,8 billones en los saldos de las cuentas corrientes.

Agregue a sus temas de interés

Por tipo de depósito, se registró una reducción mensual de $1,8 billones en saldos de las cuentas corrientes y un aumento de $5,3 billones en los de cuentas de ahorro

Las entidades financierasestán constantemente innovando en el mercado con todo tipo de herramientas bancarias que le facilitan las transacciones y los procesos financieros a las personas. Esta evolución ha dejado obsoletos algunos productos.

Dentro de las cuentas bancarias, las personas suelen utilizar comúnmente las corrientes y la de ahorros para depósitos. De hecho, por tipo de depósito, se registró una reducción mensual de $1,8 billones en los saldos de las cuentas corrientes y un aumento de $5,3 billones en los saldos de cuentas de ahorro, con crecimientos reales anuales de -21,4% y -18,8%, respectivamente.

Además, el saldo de las cuentas de ahorro cerró en junio con $275,2 billones, y las cuentas corrientes con $73,3 billones, según la Superfinanciera.

Esto demuestra que las personas prefieren depositar en una cuenta de ahorro que, en una corriente. Sin embargo, ¿alguna vez se ha preguntado las diferencias entre una cuenta de ahorros y una cuenta corriente?, o ¿por qué se sigue utilizando la cuenta corriente?

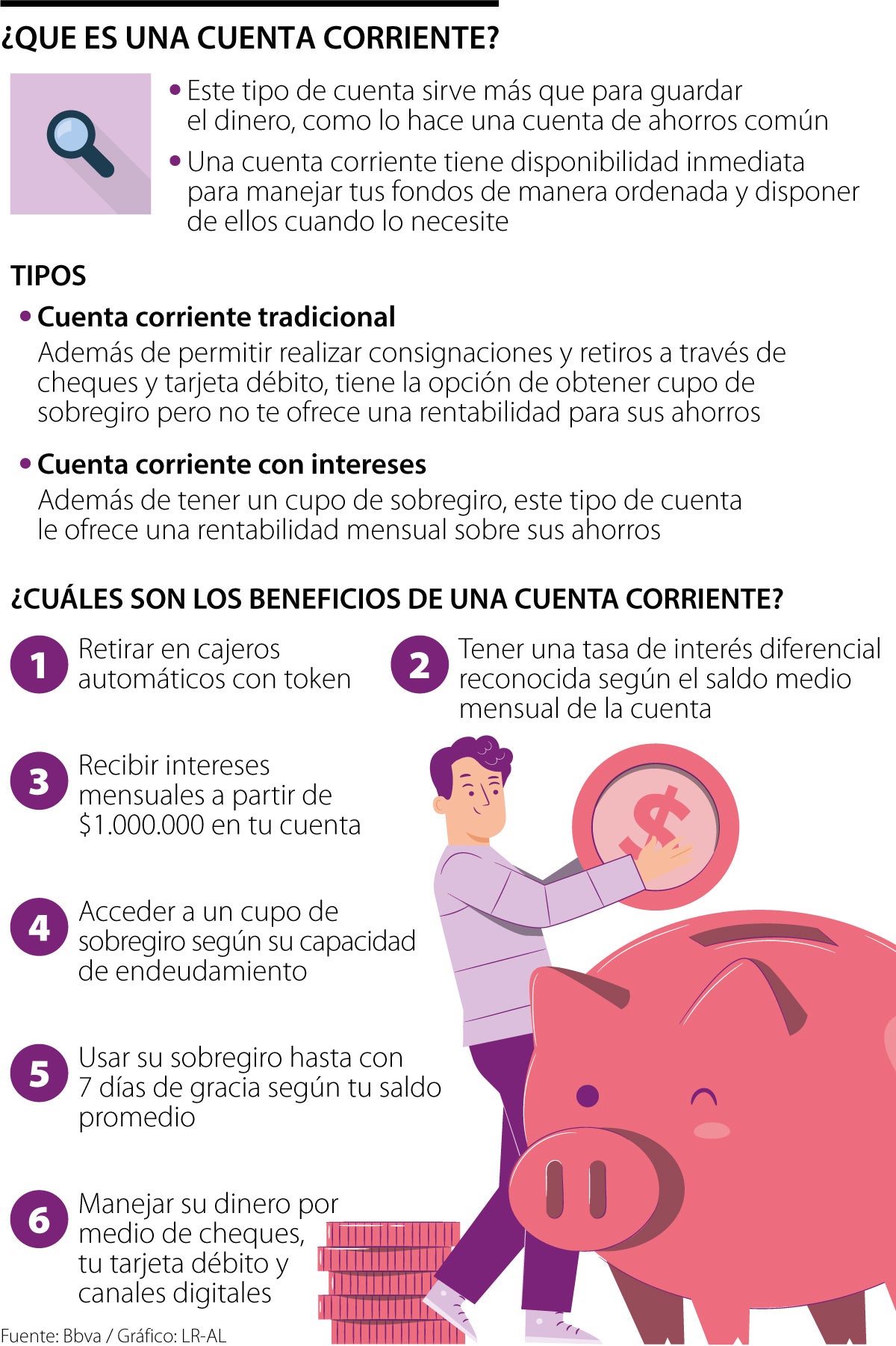

Una cuenta corriente es una herramienta bancaria diseñada para facilitar transacciones diarias. Permite depósitos y retiros ilimitados, brindando flexibilidad a los titulares. Los cheques y las tarjetas de débito son las principales vías para acceder allí.

Además, las cuentas corrientes a menudo ofrecen opciones de sobregiro, permitiendo cubrir gastos que superen el saldo disponible.

Por otro lado, una cuenta de ahorro está diseñada para hacer crecer los ahorros a largo plazo, y aunque también permite depósitos, la cantidad de transacciones está limitada y suele ofrecer intereses sobre los saldos depositados. Esta modalidad de cuenta incentiva a los titulares a conservar el dinero y a ganar intereses con el tiempo.

Ahora, ¿por qué hoy todavía existen las cuentas corrientes?, en parte, según explicó Edgar Jiménez, experto en finanzas, porque “aún hay posibilidad de hacer pagos con cheques, aunque usualmente se hagan mediante transferencia electrónica”.

“Las cuentas corrientes siguen existiendo porque, a diferencia de otros tipos de cuentas bancarias, están diseñadas para recibir dineros y facilitar el pago de gastos corrientes”.

Además, el analista mencionó que, “la tecnología ha hecho que muchas personas se pregunten, ¿por qué no solo tenemos un tipo de cuenta bancaria?; pero la legislación no se ha pronunciado al respecto, porque todavía hay uso de la herramienta de cheques (que son las cuentas corrientes), y además, estas permiten sobregiro”, comentó Edgar Jiménez, experto en finanzas.

En línea con esto, hay quienes ven que la permanencia de estas cuentas está relacionada con la facilidad y confianza que tienen los consumidores.

“Las cuentas corrientes siguen existiendo porque, a diferencia de otros tipos de cuenta, están diseñadas para recibir dineros y facilitar el pago de gastos corrientes. Esto incluye transferencias, consignaciones de nómina, pagos de servicios públicos, recibo de fondos específicos y pagos y transferencias recurrentes”, dijo Catherine Pereira, decana de la Eicea en la Universidad de La Sabana, añadiendo que, “es por ello que las corrientes son particularmente útiles para las transaccionales diarias de los negocios”.

La capacidad de tener un límite de sobregiro en una cuenta corriente puede ser esencial para cubrir gastos inesperados o situaciones de emergencia. Esto proporciona una capa adicional de seguridad financiera.

Por su parte, las cuentas de ahorro proporcionan un espacio seguro para almacenar fondos, al tiempo que ofrecen la ventaja de ganar intereses. Algunos analistas consideran que son una opción inteligente para aquellos que buscan acumular un colchón financiero o planificar para metas a largo plazo, sin embargo, es un producto que se especializa en el ahorro y limita sus funciones.

El lanzamiento de este modelo se da en un contexto de crecimiento de la transaccionalidad digital de los clientes de Bancamía

Ávila explicó que el objetivo del decreto y del llamado que ha hecho el Gobierno a las AFP es que estas cumplan con su obligación

El conglomerado internacional tiene como meta expandirse a otros países, como España y Venezuela durante este año

")

{kind=link}