MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

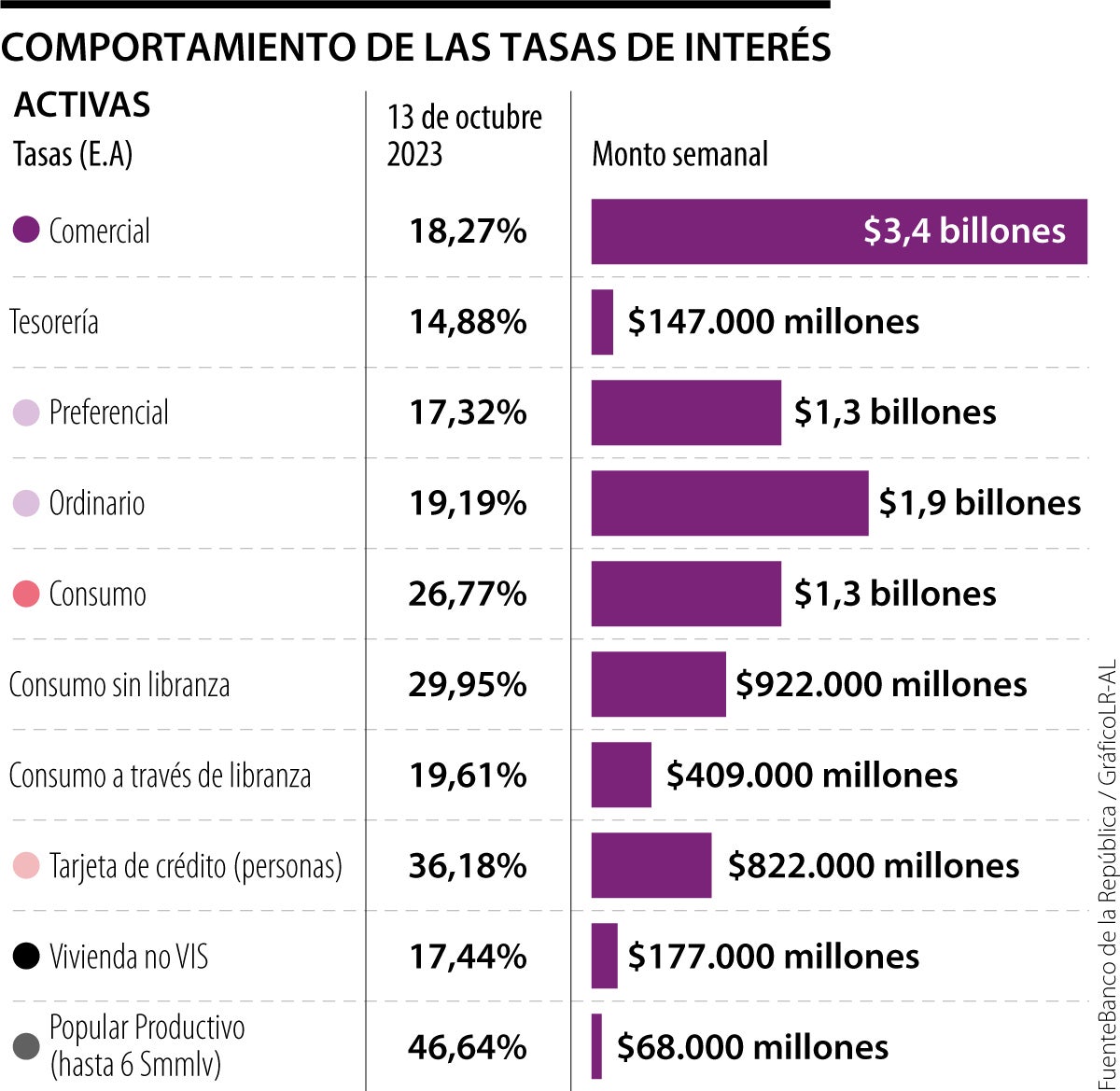

Comportamiento de las tasas de interés de productos financieros

Agregue a sus temas de interés

El crédito popular productivo, de hasta seis salarios mínimos vigentes, es el producto financiero con la tasa más alta activa registrada, con 46,64%

En un contexto de desaceleración económica y en busca de disminuir la inflación, las tasas de interés a nivel global han presentado unas subidas significativas, que afectan directamente a las personas y al mercado.

Según datos entregados por el Banco de la República, el crédito popular productivo, de hasta seis salarios mínimos vigentes, es el producto financiero con la tasa de interés más alta activa registrada hasta octubre de este año, con una tasa de 46,64%.

Mientras que la tasa más baja es la de tesorería con 14,88% y con una caída en el año corrido de 138 puntos básicos (pb).

En contraste, “este año las tasas de interés han bajado en el mismo sistema financiero, aunque el Banco de la República no las ha recortado, algo se ha movido. Si va a pedir un crédito, para un carro, apartamento o algo de este estilo, puede conseguir tasas mejores; de hecho, una referencia interesante es la tasa de usura, que este año ha caído de 43% a 38%, no es lo que quisiéramos, de todos modos es una tasa de usura cercana a 40%, pero los movimientos que se vienen dando en el mercado de dinero, sí apuntan a tasas menores”, comentó Edgar Jiménez, especialista en finanzas.

“Este año las tasas de interés han bajado en el mismo sistema financiero, aunque el Banco de la República no las ha disminuido, algo se ha movido”.

Las tasas en crédito de productos activos que más han bajado puntos básicos, según el Banco de la República y Bloomberg, son las tarjetas de crédito con una caída de 276 pb, le siguen los créditos preferenciales, con 141 puntos básicos en descenso en lo corrido del año, así como el crédito comercial, y el crédito de consumo con 132 puntos básicos. Otros créditos como el de consumo sin libranza disminuyó en 90 puntos básicos, a su vez, el crédito comercial cayó 86 pb; también los créditos ordinarios, que bajaron 40 pb.

A pesar de estas caídas, si se comparan las variaciones en puntos básicos con el mismo mes del año pasado, se ven algunos incrementos, como en tarjeta de crédito, que tuvieron un aumento de 219 puntos básicos. El crédito preferencial también se incrementó en 209 puntos. El que más subió en la comparación anual fueron los créditos de tesorería en 246 puntos básicos. “Las tasas de interés subieron mucho y solo recientemente están empezando a bajar”, explicó César Tamayo, decano de finanzas Eafit.

La operación contempla la adquisición de cinco activos corporativos y logísticos con más de 375.000 metros cuadrados de área arrendable

Las elevadas tasas de interés y el mayor riesgo de impago están transformando la forma en que las entidades financieras evalúan y aprueban los créditos

Al cierre de la segunda semana de julio, la divisa americana cayó $191,96, llegando a $3.248 niveles que no se veían desde julio de 2019

{kind=link}