MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

LR le da a conocer todo lo que debe saber respecto a qué sucede con estas acciones financieras al momento del fallecimiento

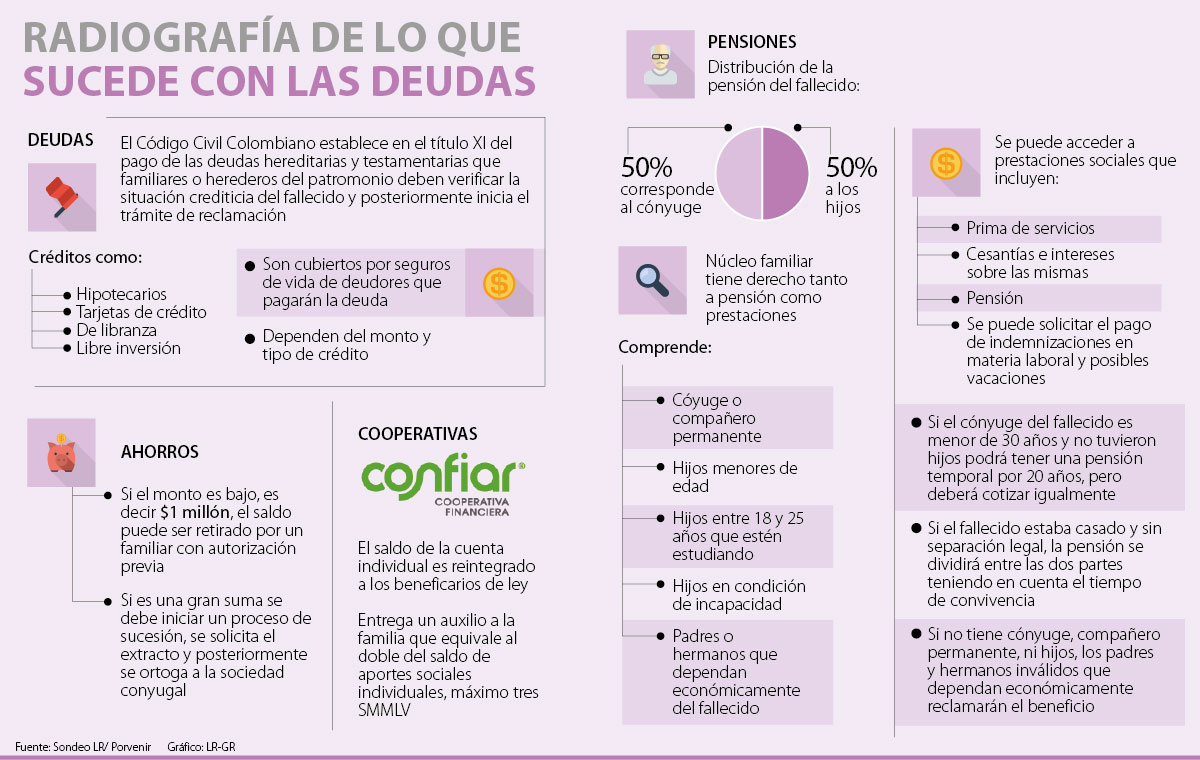

Los seguros de vida suelen ser el único pensamiento en términos financieros a futuro cuando fallece una persona, sin embargo en estos momentos también tienen un cambio que debe analizarse las deudas, pensiones, ahorros e inversiones que quedan al momento del deceso del beneficiario.

Es por eso que LR le da a conocer todo lo que debe saber respecto a qué sucede con estas acciones financieras. Empezando por lo que sucede con una deuda, tenga en cuenta que esta no desaparecerá cuando fallezca, sino que será heredada por la sociedad conyugal. Aunque esto no aplica, por ejemplo, para los créditos hipotecarios, tarjetas de crédito, créditos de libranza y libre inversión ya que son cubiertos por seguros de vida obligatorios.

Esto lo reafirma Jhon Jairo Reyes, director de recuperaciones de Bbva Colombia, quien señaló que “algunos pocos previsivos tienen en cuenta la posibilidad de entrar en mora, son aún menos las personas que consideran que esa situación se puede originar por su propio fallecimiento, pues existe la falsa creencia de que los créditos serán cancelados. En muchos casos no se es consciente que la entidad financiera puede iniciar acciones legales con el fin de lograr el pago total de sus créditos a cargo de los bienes del deudor, y se genera una pérdida patrimonial pues el crédito de la entidad financiera hace parte de los pasivos del patrimonio del deudor”.

Ahora, frente a las otras deudas, Esperanza Pérez, vicepresidenta de banca masiva del Banco Caja Social explicó que estas “serán cubiertas en su totalidad por el seguro de vida, que es un requisito indispensable en toda solicitud de crédito en el Banco Caja Social. El familiar deberá hacer el trámite ante la aseguradora y presentar la documentación al banco para cerrar la obligación”.

Respecto a los ahorros, tenga en cuenta que no se perderán pues según Sonia Segura, profesora en sucesión de la Universidad del Bosque, si el monto es bajo, es decir $1 millón o menos, con autorización previa un familiar puede retirar los ingresos, pero “si es una suma mayor se debe iniciar un proceso de sucesión, se solicita el extracto y posteriormente se otorga a la sociedad conyugal”.

Si los ahorros por ejemplo están en el Banco Caja Social lo que deberá hacer, según Pérez, es “acreditar su carácter de beneficiarios y dirigirse a la oficina sede de la cuenta con el original y copia del acta de defunción. Una vez se verifiquen las condiciones, se les informará si se pueden entregar los saldos sin juicio de sucesión y los documentos que deben presentar para ello”.

El reclamo de las pensiones por su parte tienen un funcionamiento diferente pues se reparte 50-50 entre el núcleo familiar que está comprendido por: cónyuge o compañero permanente, hijos menores de edad, hijos entre los 18 y 25 años que estén estudiando, hijos en condiciones de incapacidad y padres o hermanos que dependan económicamente del fallecido.

“Las deudas de los clientes que fallecen están cubiertas en su totalidad por el seguro de vida, que es un requisito indispensable”.

“Respecto al ahorro del fallecido, si el monto es alto se abre un proceso de sucesión, se solicita extracto y se lleva a sociedad conyugal”.

Ahora, también se debe tener en cuenta que si el beneficiario fallece también pueden acceder a prima de servicios, cesantías e intereses sobre las mismas.

El oro al contado XAU= perdía 1,4%, a US$4.470,56 la onza, después de alcanzar un máximo histórico de US$4.549,71 el viernes

Este dato reportado por la Superfinanciera indica que los bancos bajan el techo de los intereses que pueden cobrar por sus préstamos

El Brent subió 2%, a US$61,8 el barril, mientras que el crudo estadounidense West Texas Intermediate avanzaba US$1,22, o cerca de 2,2%, a US$57,9

{kind=link}