MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

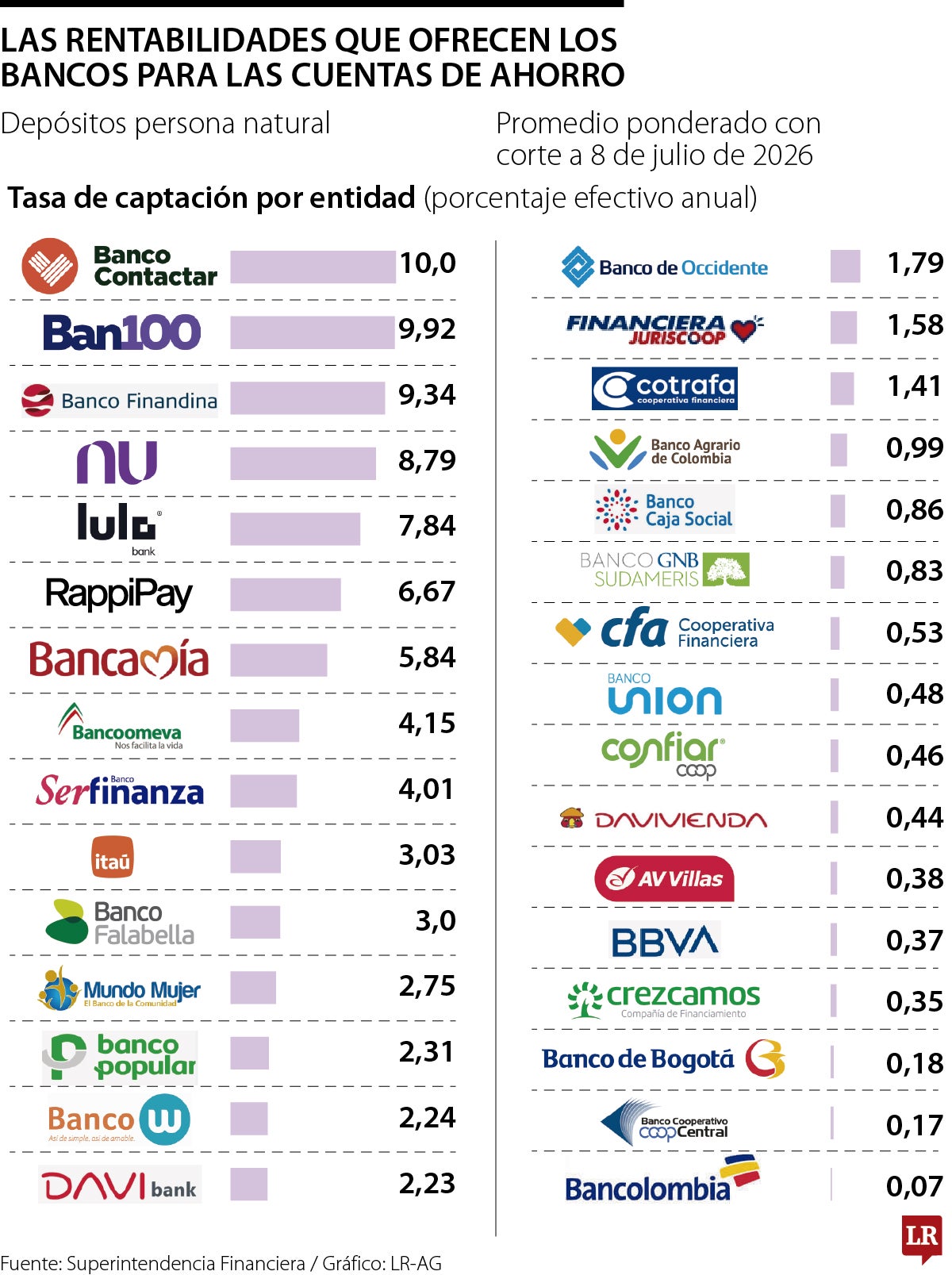

Tasas para cuentas de ahorro.

Agregue a sus temas de interés

Banco Contactar, Ban100 y Finandina son las entidades con las tasas más altas. Expertos financieros señalan que estos productos no son los ideales para ahorrar

Las cuentas de ahorro son el producto básico para ingresar al sistema financiero. En Colombia constituyen una herramienta esencial, dado que es en estas cuentas donde se depositan los salarios y son una de las principales opciones para mantener el dinero de forma más segura.

Aunque muchos se cuestionan la utilidad de abrir una cuenta bancaria, tomando en cuenta que el dinero se puede guardar en una alcancía o debajo del colchón, estas cuentas ofrecen mayor seguridad y, al mantener los recursos en una cuenta de ahorros, la entidad financiera genera un interés, el cual consiste en un monto adicional calculado sobre el saldo disponible y el tiempo de permanencia.

Es aquí donde los bancos entran a competir, ofreciendo rentabilidades más favorables para que los clientes pasen sus ahorros a estas cuentas.

El reporte de tasas de interés para las captaciones de los establecimientos de crédito de la Superintendencia Financiera muestra que, con corte al 8 de julio de 2026, las cuentas de ahorro ofrecen rentabilidades desde 0,07% hasta 10% efectivo anual (E.A.).

Las entidades con los mayores rendimientos son Banco Contactar, con una tasa promedio ponderada de 10% E.A.; seguida por Ban100, con 9,92%; Finandina, con 9,34%; Nu, con 8,79%; y el top cinco lo completa Lulo Bank, con 7,84%.

En contraste, los establecimientos con las tasas más bajas son Bancolombia, con 0,07%; seguida por Coopcentral, con 0,17%; Banco de Bogotá, con 0,18%; Crezcamos, con 0,35%; y Bbva, con 0,37%.

“Las cuentas de ahorro son depósitos a la vista. Para el banco, esto representa un fondeo muy barato y estable, pero con alto riesgo de liquidez. Por eso pagan tasas muy bajas”.

“Los bancos tienen dos fuentes para captar dinero: las cuentas de ahorro y los CDT. El banco sabe que el dinero de la cuenta de ahorro puede salir en cualquier instante, lo que le impide invertirlo en activos de largo plazo que generan mayor rentabilidad. Por eso paga poco, porque asume el riesgo de liquidez permanente”, explica Jhon Torres Jiménez, analista macroeconómico.

Según los expertos, en el contexto actual de tasas altas no es prudente mantener ahorros significativos en una cuenta tradicional, por lo que sugieren buscar otros instrumentos para obtener mejores rendimientos.

“Se sugiere que la selección de productos se haga dependiendo de la necesidad particular, pero entre los ideales está abrir CDT en entidades que hoy pagan más de 12% E.A. y elegir plazos entre 180 y 360 días. También puede hacer un escalonamiento, es decir, varios CDT con vencimientos distintos, para tener algo de liquidez cada pocos meses. Hay cuentas de alto rendimiento de bancos digitales y alternativas en moneda extranjera, para perfiles más arriesgados”, dijo Alexander Ríos, CEO de Inverxia.

La liquidez es clave para determinar qué producto utilizar. Según Torres, si se requiere el dinero de forma inmediata, las cuentas de alta rentabilidad son una opción adecuada. Para quienes necesitan los recursos en un plazo de tres a 12 meses, el CDT es el instrumento indicado; pero si se proyecta usar el capital en un horizonte más largo, existen otras alternativas.

“Los Fondos de Inversión Colectiva de renta fija invierten en TES y bonos corporativos, y pueden ofrecer rentabilidades similares al CDT con mayor liquidez, ideales para perfiles moderados o agresivos”, señaló

Patiño llegó en reemplazo de Martha Isabel Woodcock quien dejó el cargo tras 28 años en el grupo

La operación contempla la adquisición de cinco activos corporativos y logísticos con más de 375.000 metros cuadrados de área arrendable

¿Apostar por metales o por productos como un CDT? Mientras el oro es un activo refugio volátil, el segundo ofrece tasas fijas de más de 12% en promedio

{kind=link}