MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En los resultados a marzo se empiezan a percibir algunos de los impactos derivados del aislamiento obligatorio por el covid-19

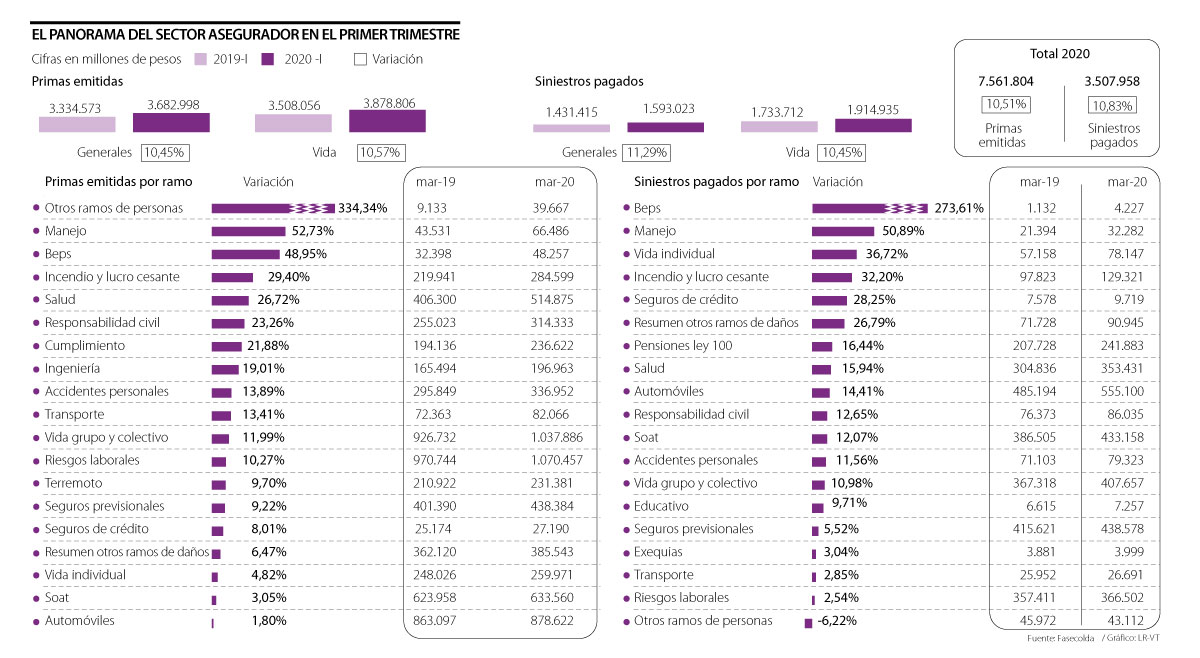

Durante el primer trimestre de este año, el sector asegurador emitió primas por $7,56 billones, lo que significó un aumento de 10,51% frente a las primas emitidas por $6,84 billones en el mismo periodo de 2019.

De estos, $3,68 billones correspondieron a primas de seguros generales, mientras que $3,88 billones fueron de primas de seguros de vida. Las primeras tuvieron un aumento anual de 10,45%, mientras que las segundas incrementaron 10,57% frente a los mismos meses del año anterior.

En cuanto a los ramos en los que se emitieron más primas durante el primer trimestre, estos fueron manejo (52,73%), Beps (48,95%) e incendio y lucro cesante (29,40%).

“En momentos como estos, nos damos cuenta de la importancia de contribuir al país a través de la compra del Soat. Estos recursos hoy los requiere la salud de los colombianos”.

“El desempleo de los últimos 12 meses, el incremento del tipo de cambio en febrero y marzo, y el cierre de los comercios los últimos 15 días de marzo afectaron la colocación de primas de autos”.

En cambio, los ramos que tuvieron reducciones en la emisión de primas fueron educativo (-15,10%) y pensiones Ley 100 (-9,11%).

Si bien no cayeron, dos ramos que crecieron menos de lo usual en la emisión de primas fueron Soat y automóviles. El primero aumentó 3,05%, cuando su variación suele ser de alrededor de 10%, mientras que el segundo creció 1,8%, cuando su variación tiende a ser cercana a 5%.

Para Daniel Serrano, experto en finanzas y seguros, el menor desempeño en la emisión de primas de estos dos ramos podrían considerarse como las primeras evidencias del impacto del covid-19 en el sector, pues la caída sería resultado del aislamiento y la crisis económica.

“Todavía es muy reciente para determinar el alcance del virus en el sector, pero con las cifras del trimestre ya se puede ir formando una idea, a pesar de que la cuarentena inició en la segunda quincena de marzo”, mencionó.

El experto agregó que la póliza de automóviles está relacionada con las ventas de vehículos, las cuales disminuyeron a finales del trimestre.

Según Andemos, hasta el 21 de marzo, día antes de la declaración del aislamiento obligatorio, se vendieron 12.290 carros nuevos. Pero a partir del 22 de marzo las ventas prácticamente cesaron, lo que significó una caída de 39,1% en las ventas del tercer mes del año si se le compara con el mismo de 2019.

Wilson Triana, experto en banca y seguros, destacó que la menor colocación de primas de autos también se vio golpeada por el constante crecimiento de la tasa de desempleo en el país y por el comportamiento de la tasa de cambio, que llegó a máximos históricos en el primer trimestre.

“Al cierre del mes de marzo, el dólar crece 28%, sobrepasando la barrera de los $4.000, incremento que se traslada al costo de los vehículos nuevos importados. Esto hace que se contraiga la venta y que se caiga igualmente la colocación en primas del seguro para el auto”, explicó.

Así mismo, la menor emisión de la emisión de primas de automóviles respecto a otros años se podría atribuir a que las personas no están renovando sus pólizas, porque no están utilizando sus vehículos debido a las medidas impuestas por el Gobierno para contrarrestar la propagación del covid-19.

Ante este escenario, Sura lanzó una póliza de autos cuyo valor se establece de acuerdo con el uso del carro y los hábitos de conducción de los usuarios registrados por vehículo.

“Encontramos en la tecnología un apalancador para entregar soluciones coherentes a las necesidades de las personas y de acuerdo a las exigencias de la coyuntura”, dijo Camilo Agudelo, gerente de movilidad de Seguros Sura Colombia.

En cuanto al menor ritmo en la emisión de primas de Soat, estas estarían ligadas al comportamiento de las pólizas de automóviles. Tanto de Seguros del Estado como de Equidad Seguros manifestaron que por la cuarentena habían presentado una disminución en la adquisición de este seguro frente a periodos anteriores.

“La emisión de Soat en el mes de marzo cayó en Equidad Seguros cerca de 40% con respecto al mes inmediatamente anterior. La demanda de este seguro está impactada principalmente por la incertidumbre económica que ha generado el covid-19 y la baja exposición al riesgo que la ciudadanía percibe al tener sus vehículos prácticamente estacionados”, explicó Néstor Raúl Hernández Ospina, presidente ejecutivo de Equidad Seguros.

En este sentido, Freddy Castro, director de Banca de las Oportunidades, destacó que en un país como Colombia, en el que no hay una cultura del seguro y en el que la mayoría de primas son de pólizas obligatorias, el seguro se considera un lujo.

“En general, los seguros no están entre las prioridades y para los hogares es más fácil sacrificar el pago del Soat o del seguro del carro que dejar de pagar el arriendo o el mercado”, expresó.

En el caso de automóviles, las aseguradoras que registraron disminuciones en la emisión de primas en el primer trimestre de 202o frente al mismo periodo de 2019 fueron Cardif (-96%), Zurich (-80%), Equidad Seguros (-14%), Allianz (-10%) y Previsora (-6%).

En cuanto a la póliza del Soat, las firmas que registraron un comportamiento negativo entre enero y marzo de 2019 y los mismos meses de 2020 fueron Equidad Seguros (-43%), Previsora (-40%), Liberty (-14%), Axa Colpatria (-11%) y Sura (-7%).

Los siniestros pagados crecieron 10,83%

Los siniestros pagados incrementaron 10,83% en el primer trimestre al llegar a $3,51 billones. De estos, $1,59 billones correspondieron a seguros generales, mientras que $1,91 billones fueron de seguros de vida. El incremento anual de los primeros fue de 11,29% y de 10,45% para los segundos. En lo que se refiere a los ramos, los que más aumentaron fueron Beps (273%), manejo (50,89%) y vida individual (36,72%); mientras que los que cayeron durante el periodo fueron cumplimiento (-28,20%), terremoto (-24,63%) e ingeniería (-9,21%).

La entidad financiera culminó con éxito la operación de colocación de su segundo lote, que hace parte de la duodécima emisión de bonos ordinarios en la BVC

La fortaleza de la moneda colombiana se destaca aún más al observar la volatilidad que enfrentó durante las primeras semanas de mayo debido a la incertidumbre macro

Bautizado como "Pagos Inmediatos Empresariales", la solución permitirá a las empresas realizar pagos de nómina o a proveedores

")

{kind=link}