MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

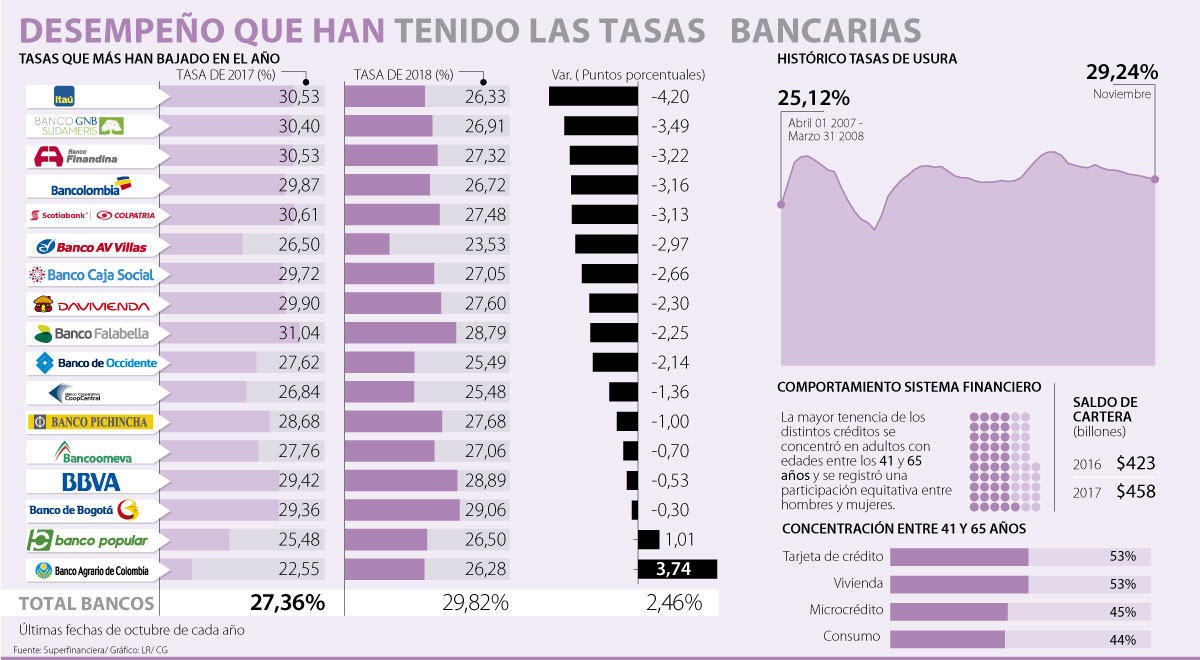

Usura para noviembre estará en 29,24% según certificó la superfinanciera

Una nueva tasa de usura empezó a regir para el mes de noviembre y su comportamiento sigue la tendencia que se ha venido dando durante este año, en el que se apuesta por una baja de las tasas de interés para incentivar el consumo de los hogares.

Como certificó la Superintendencia Financiera la nueva tasa de usura que regirá será de 29,24%, lo que significa una caída de 21 puntos básicos frente al techo que se puso en octubre de 29,45%. La cifra frente al año pasado ha caído 260 puntos y hay bancos que apuestan por mayores bajas.

Analizando esta estrategia, en un año las entidades bancarias que más han bajado sus cobros mensuales en tarjetas de crédito a sus clientes son Itaú, GNB Sudameris, Finandina y Bancolombia, con una variación respectiva de -420 puntos básicos (pbs); -349 pbs; -322 pbs, y -316 pbs; respectivamente.

César Serrato, vocero del Banco Falabella, entidad que también está dentro del top 10 de aquellos que más han bajado este cobro, manifestó que “uno de los principios que tiene el banco es que el cliente perciba que la relación con la entidad le da beneficios, y uno de esos es que las cuotas sean muy bajas. Por eso nuestros usuarios siempre verán que las cuotas y pagos mensuales son mínimos”.

Según el directivo, esta será la línea a seguir, ya que “se ha visto una tendencia de crecimiento de los clientes de consumo, además de reactivación de las ventas que se hacen con tarjetas de crédito que ahora es más amplia”, agregó el vocero.

Sin embargo, también hay entidades que están dentro del listado de aumentos en estas tasas, la cual está liderada por el Banco Agrario con un aumento de 374 pbs y Banco Popular con 101.

Ahora, teniendo en cuenta que la tendencia a la disminución se podría dar hasta el primer trimestre de 2019, según Alfredo Barragán, experto en banca de la Universidad de Los Andes, momento el que podría darse una reactivación de la economía colombiana, los consumidores ahora deben pensar en cuál podría ser la mejor opción bancaria para beneficiarse por lo que pueden analizar si es el momento adecuado para cambiar de banco.

Ante esta pregunta Barragán agregó que antes de sugerir un cambio definitivo de banco, “lo que deben hacer los usuarios es pedirle a la entidad que baje la tasa de su producto. Los bancos no deben esperar a que los clientes se vayan, pero los consumidores financieros deben ser proactivos, y si han tenido un buen comportamiento crediticio, pedirle al banco que lo tenga en cuenta para mejorar sus finanzas”.

Ahora, los expertos también explican que en este punto es cuando el pago de deudas empieza a cobrar importancia, pues la disminución facilitará la vida de los usuarios.

David Nieto, coordinador del área financiera de la facultad de ciencias económicas y administrativas de la Universidad El Bosque, explicó que en este aspecto se deben tener en cuenta dos variables fundamentales: el tiempo y la tasa de interés, por esto es que “la compra de cartera y los beneficios en épocas de alta demanda de consumo resultan siendo una solución de liquidez y ahorro para las personas que están pensando en adquirir un bien o un producto en el mercado, siempre y cuando se tenga el control sobre el nivel de ingresos y capacidad de endeudamiento que se tiene”.

“Uno de los principios que tiene el banco es que el cliente perciba que la relación da beneficios y uno de esos son las tasas bajas”.

“Con la disminución de tasas, el consumidor paga menos por sus obligaciones y la entidad deberá recalcular los intereses”.

Por eso según Nieto al bajar estas tasas “el consumidor paga menos por sus obligaciones, es decir si usted adquirió un bien con la tasa de interés estipulada anteriormente mayor a una cuota, la entidad financiera deberá recalcularle los intereses según como estén definidos en el mercado, lo cual impacta de forma positiva en el ahorro de los colombianos, aliviando las deudas de consumo. Lo anterior no debe verse como un aumento en las compras, sino tratar de mantener un flujo de caja positivo aliviado con la reducción en el pago de intereses”.

Se debe tener en cuenta que para los analistas esta disminución podría llegar a su final en el próximo año, por lo que lo ideal es aprovechar esta tendencia para pagar deudas.

Otros techos establecidos por el ente de control

La Superfinanciera además de dar a conocer la tasa de usura para la modalidad de tarjetas de crédito, también informó los nuevos techos para otro tipo de productos financieros, los cuales deben ser cumplidos por las entidades. Por eso informó que el interés bancario corriente efectivo anual para los crédito de consumo y ordinario, se ubicó en 19,49%, y por otro lado para el microcrédito estipulo una usura en 55,08% y un interés bancario corriente de 36,72%. Por otro lado, el consumo de bajo monto tendrá una usura de 51,38%.

Los pagos de cuenta a cuenta representarán 41% del valor de las transacciones de comercio electrónico y 6% de las realizadas en puntos de venta hacia 2030

Las billeteras llegaron para desmontar el método tradicional de compra de dólares y ofrecen rentabilidades para los clientes que buscan aumentar su capital

{kind=link}