MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Si usted tiene un CDT, un crédito o una renta anclada al IPC, esta información es clave para saber si gana, cuánto gana o si pierde, cuánto pierde, con las movidas de las tasas

A dos días para que el Banco de la República se reúna y dicte la tasa de política monetaria, los analistas prevén que el dato continúe inalterado, es decir que se mantendría en 9,25%.

La encuesta de Citi Research, la cual recoge las expectativas de las principales entidades bancarias y centros de pensamiento, señaló que para junio lo más probable, según las proyecciones es que la tasa de política monetaria se mantenga inalterada, 14 de los encuestados así lo indicaron, entre estos se encuentra Banco de Bogotá, Banco de Occidente, Banco Santander, Corficolombiana e Itaú.

Más allá de la razón que persigue el Banco de la República, y es bajar la inflación, conozca cuáles son las inversiones de su portafolio que se ven directamente afectadas, y por qué hay que seguirles la pista.

La tasa de interés es el precio que tiene el dinero, es decir, es el valor que se debe pagar por utilizar unos recursos durante un tiempo determinado. Por ejemplo, cuando una persona solicita un crédito bancario, la tasa de interés es el cobro que realizan las entidades financieras por prestar ese dinero.

Si bien, las instituciones bancarias establecen sus tasas de interés para productos de ahorro, financiación e inversión, como los Certificados de Depósito a Término Fijo, CDT, y los créditos, esas tasas son fijadas a partir de la tasa de intervención de la política monetaria que determina el banco central.

El aumento de la tasa de interés afecta el mercado de crédito, pues incrementa el valor de los préstamos bancarios. Entre más alta sea la tasa de interés, más costoso es para las entidades financieras acceder al dinero y, en consecuencia, más van a cobrar por prestar los recursos.

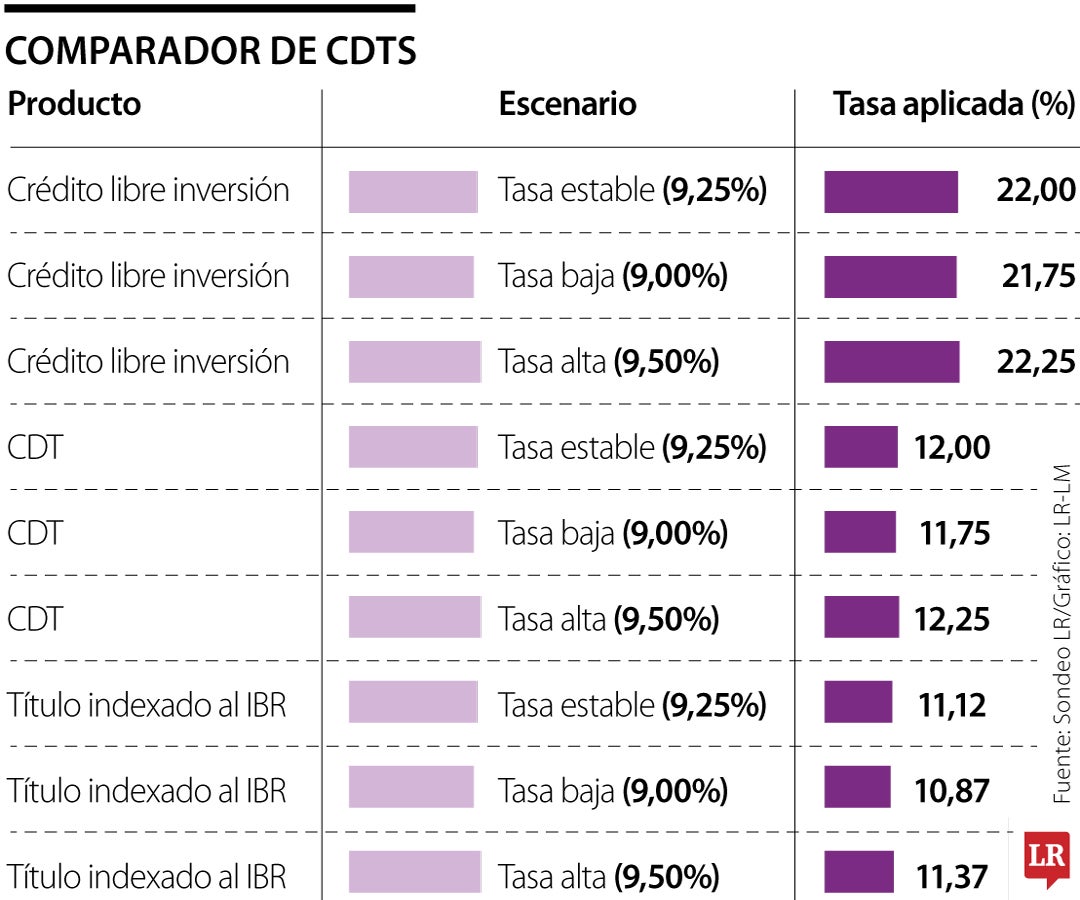

Con altas tasas de interés, las personas y las empresas tenderán a pedir menos créditos. Si se analiza qué pasa con un monto de $10 millones invertido o prestado a un año, bajo tres escenarios: si la tasa se mantiene estable, si baja 25 puntos básicos (es decir, a 9,00%) o si sube 25 puntos básicos (a 9,50%).

“Lo que se busca con la política monetaria es todo lo contrario, es tasas de interés más elevadas y la gente pues se inclina por consumir menos. Eso hace que se moderen precios”

Primero un crédito de libre inversión. Este tipo de préstamos personales no se rigen directamente por la tasa del Banco de la República, pero sí se ven influenciados por ella. Hoy, una tasa promedio de colocación para un cliente con perfil medio está en torno al 22% efectivo anual. Si las tasas se mantienen, una persona que solicite un préstamo de $10 millones a un año pagaría cerca de $1,1 millones en intereses.

Por lo general, cuando sube la tasa de interés, los instrumentos financieros de renta fija tienen mejores rendimientos, si el rendimiento del activo depende de indicadores de tasas variables como: la Tasa de Depósito a Término Fijo (DTF) o el Indicador Bancario de Referencia (IBR). Un CDT de 12 meses ofrece tasas cercanas al 12% efectivo anual en bancos medianos. Si se invierten $10 millones en estas condiciones, se obtendría un rendimiento bruto de $1.200.000 al año. En caso de recorten tasa a 9,00%, el CDT probablemente también baje a 11,75%, generando una ganancia de $1.175.000.

El sistema tendrá en cuenta datos administrativos para establecer los ingresos y la capacidad económica de los hogares en el país

La reunión extraordinaria está pautada para el 25 de agosto en las oficinas de la entidad financiera en Medellín

Este comportamiento responde a la necesidad de las empresas de fortalecer su capital de trabajo en medio de desafíos de acceso al crédito

{kind=link}