MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

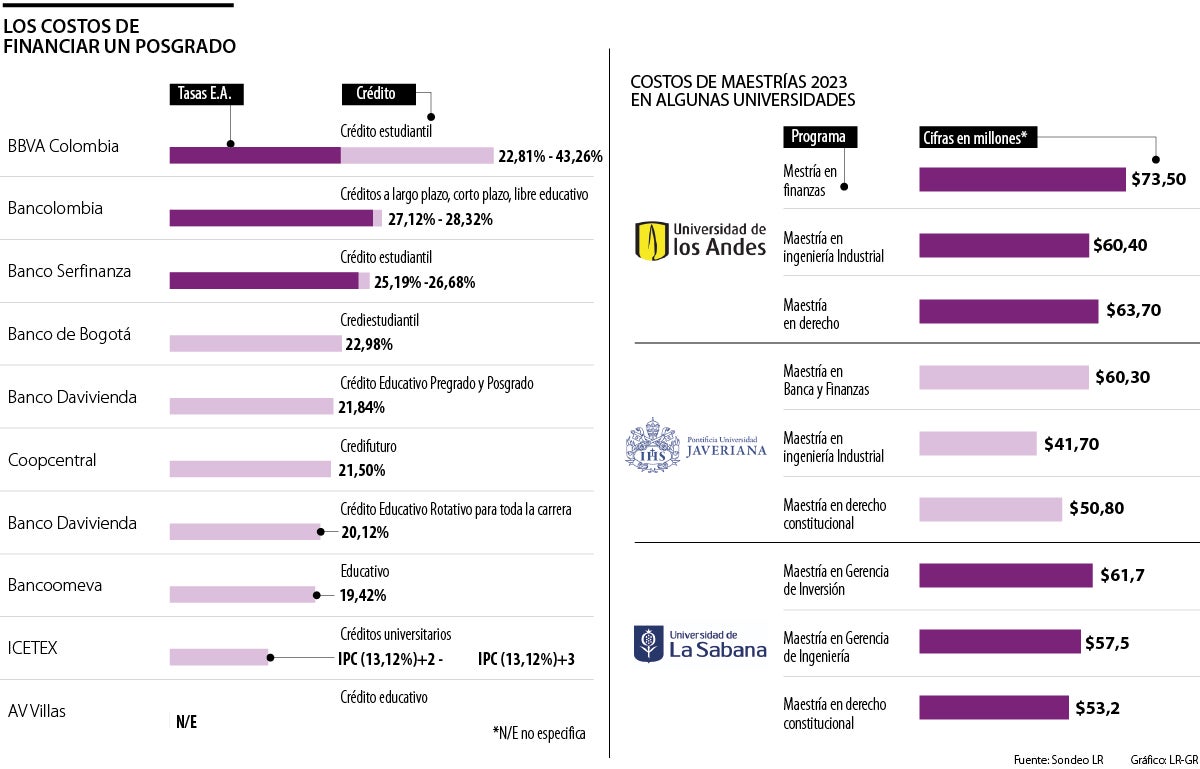

El dilema surge cuando no se dispone del dinero suficiente para acceder a más estudios que pueden valer más de $50 millones

Estar en constante aprendizaje, más allá de ser interesante para muchos, se convierte en una necesidad. Los escenarios laborales competitivos exigen esto para poder ascender o acceder a un mejor futuro laboral.

El dilema surge cuando no se dispone del dinero suficiente para acceder a más estudios, teniendo en cuenta que los posgrados pueden valer más de $50 millones, lo que exige hacer cuentas. Es así que muchas personas recurren a opciones de financiamiento para poder suplir sus gastos de maestrías, especializaciones o doctorados. ¿Cuál es la entidad que tiene las mejores tasas para ello?

")

En primera instancia, el Icetex siempre es una opción, sobre todo después del ajuste de sus tasas, las cuales, para 130.115 beneficiarios, pasaron del IPC + 7 puntos o IPC + 12 puntos a IPC +2 o IPC + 3.

Luego están bancos como Bancoomeva (19,2% E.A.), Davivienda (20,12% E.A. - 21,84% E.A.), y Coopcentral (21,50%), también como una buena opción si busca tasas cómodas.

Teniendo en cuenta los intereses, ¿cuánto se termina pagando? Una persona que desee, por ejemplo, hacer una maestría en finanzas en la Universidad de los Andes, una de las más costosas del país, que cuesta aproximadamente $73,50 millones en total, y financiarla en una entidad como el Icetex, afrontaría un pago total de intereses de $2,7 millones, es decir, cerca de $660.000 semestrales.

Sin embargo, esto solo cuenta los valores netos, pues si se suman los seguros, el costo proyectado sería aún mayor.

“Financiar con crédito solo sería recomendable si el retorno de los estudios lo amerita. Si al estudiar se espera mejorar sustancialmente su sueldo”

Si la persona decide financiar con el Icetex, pero elige el programa en el que se paga 25% de la deuda en época de estudios y 75% luego de terminarlos, pagaría intereses encima de $16 millones, solo contando la época después de que se gradúe; lo que representaría pagar casi que un semestre más, si se compara con el valor semestral, que estaría cerca de $18,3 millones. Lo que más conviene es hacer los pagos en el menor tiempo posible, para no incurrir en deuda a largo plazo.

“ Financiar con crédito solo sería recomendable si el retorno de los estudios lo amerita. Si al estudiar se espera mejorar sustancialmente su sueldo, puede que se compense el mayor costo de financiación”, asegura Camilo Pérez, director de investigaciones económicas de Banco Bogotá.

Entonces, para este tipo de estudios, lo recomendable es tomar la decisión de financiar solo si aportarán algo al futuro laboral de la persona, pues de lo contrario solo representaría una deuda, no una inversión.

“En la medida de las posibilidades, si se está buscando generar un mejor empleo, funciona financiarse, pero si no tiene trabajo y tampoco ingresos, lo mejor es tratar de conseguir becas”, afirma Ana Vera Nieto, economista jefe de In On Capital.

En el mercado local, el dólar no ha vuelto a superar el umbral de $4.000 desde el 4 de septiembre, cuando alcanzó los $4.002,86

El oro al contado XAU= perdía 1,4%, a US$4.470,56 la onza, después de alcanzar un máximo histórico de US$4.549,71 el viernes

El oro al contado XAU= subía 1% a US$4.374,76 por onza. El lunes registró su mayor pérdida porcentual diaria en más de dos meses

{kind=link}