MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

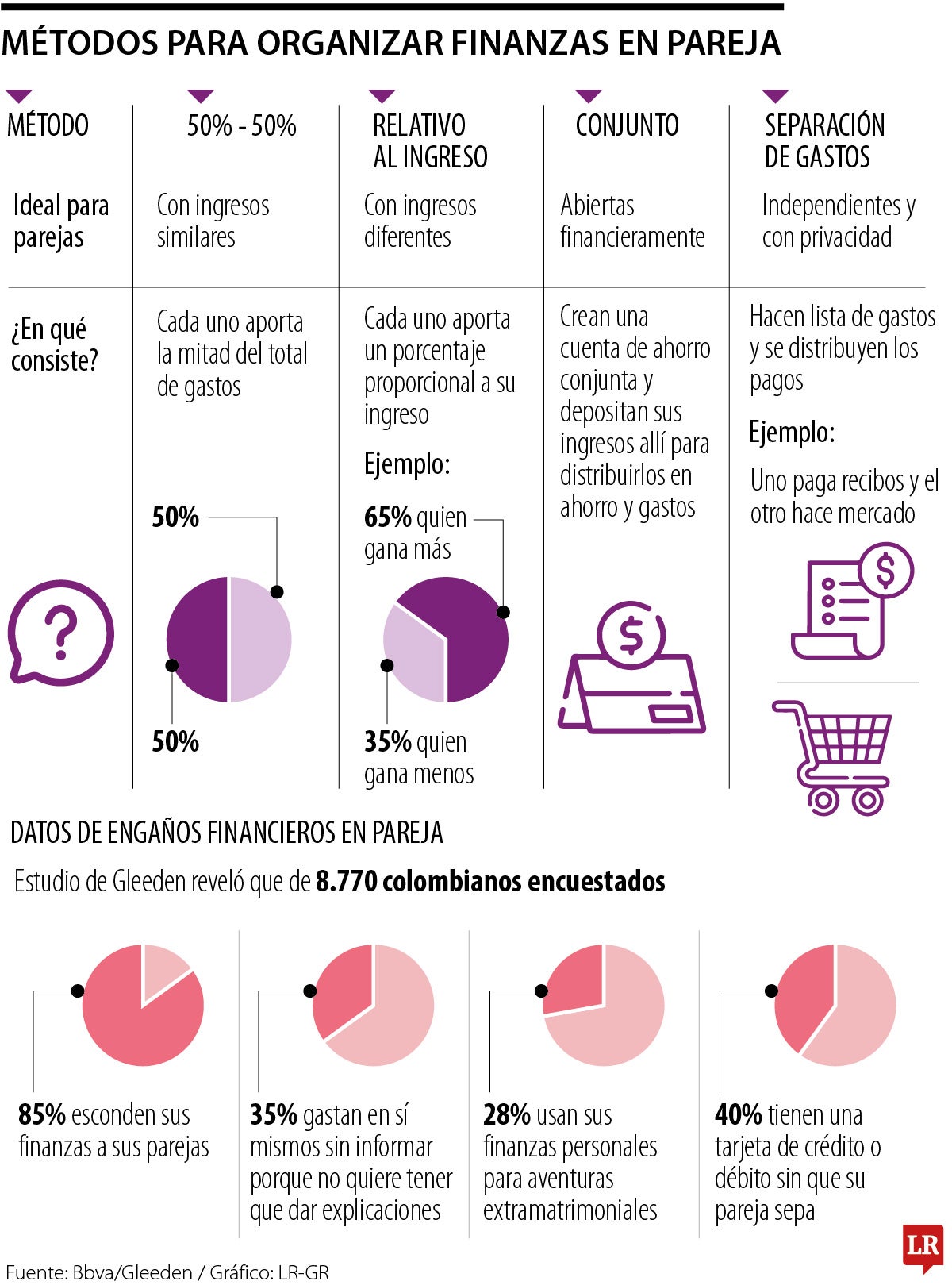

Métodos para organizar finanzas en parejas

Agregue a sus temas de interés

Definir si los gastos serán 50%-50%, en cuentas compartidas o de acuerdo con los ingresos de cada uno, es fundamental antes de casarse o irse a vivir con su pareja

Aunque el lunes es oficialmente el día del amor y la amistad, este fin de semana comenzarán las celebraciones. De hecho, al ser una temporada de amor, hay quienes aprovechan para poner en marcha el plan de vivir con su pareja, o incluso casarse. Si bien, tomar estas decisiones va ligado a muchos factores, uno de los más importantes debería ser el manejo de las finanzas, ya que el no entenderse en ese aspecto es una de las principales causas de divorcio.

Es por eso que desde LR consultamos qué es lo que debe tener en cuenta financieramente antes de convivir con su pareja o de tomar la decisión de casarse. Antes de hablar de las canciones de la boda, o de cómo decorar el apartamento, hable de cómo van a organizar las finanzas cuando vivan juntos o cuando se casen, eso permitirá que conozca cómo es su pareja en ese aspecto y si pueden llegar a acuerdos financieros.

Algunas de las recomendaciones de Bbva tienen que ver con definir si están dispuestos a compartir el patrimonio o si prefieren hacer una separación de bienes previa para que cada uno maneje lo suyo.

Además, el banco recomienda hacer un plan de ahorro y gastos antes de, con el fin de no discutir durante la convivencia. Dentro de las opciones está la distribución de gastos 50%-50%, en donde ambas partes depositan la misma cantidad de dinero a los gastos comunes y al ahorro; sin embargo, esta es una estrategia que funciona más cuando los ingresos son similares.

Cuando uno de los dos recibe más ingresos que el otro, las personas suelen recurrir a la distribución relativa de ingresos, es decir, quien gana más deposita más dinero en números absolutos, pero en porcentaje será más equitativo; sin embargo, antes de definir este método es mejor que ambos estén de acuerdo para evitar malentendidos dada la diferencia en los aportes.

Otra opción y la más frecuente es la separación de gastos. Aquí la pareja hace una lista de los gastos comunes y se distribuye quién pagará qué sin importar el monto. Por ejemplo, uno de los dos se encarga de los recibos y el otro del mercado. Este es un método que les funciona muy bien a quienes prefieren tener más privacidad con su dinero.

“Hay que dejar las reglas de juego claras antes de irse a vivir en pareja, en términos económicos y financieros, porque obviamente eso puede generar, muchos problemas en el futuro”

En contraste, quienes prefieren compartir, optan por depositar todo en una sola cuenta. Aquí las tarjetas débito amparadas son una gran estrategia, pues además de permitir un ahorro conjunto, hacen que la pareja pueda ver el balance del dinero y vaya retirando lo que necesite para gastos, permitiendo un registro permanente.

No obstante, quienes se interesan por este método, pero prefieren que sea más privado, pueden determinar solo un monto de depósito recurrente para compartir y que el resto de ingresos sean privados.

“Hay que dejar las reglas de juego claras antes de irse a vivir en pareja, en términos económicos y financieros, porque obviamente eso puede generar, muchos problemas en el futuro”, indicó Omar Suárez, gerente de renta variable de Casa de Bolsa.

Algo importante para que estas estrategias funcionen es que haya transparencia y sinceridad en el uso del dinero y que ambos cumplan con las tareas que se designen, pues aunque ningún método es exacto, la idea es que su matrimonio no sea “hasta que las finanzas los separen”.

En una relación de pareja suele haber metas en conjunto, por ello, los expertos recomiendan que uno de esos objetivos sea financiero, como, por ejemplo, hacer inversiones con el fin de diversificar los ingresos. Si bien no será fácil ponerse de acuerdo para saber en qué invertir, sentarse a hablar del tema y definir si son perfiles de alto o bajo riesgo ayudará a tomar mejores decisiones.

Por ejemplo, Fincomercio explicó que invertir en pareja genera confianza; además, indicó que para comenzar se pueden tener en cuenta un certificado depósito de ahorro a término, Cdat, con doble titularidad y monto flexible.

Los futuros del brent subían US$86 centavos, llegando a US$78,88 el barril, y los del WTI en Estados Unidos aumentaron US$85 centavos, dejando el barril en US$74,37

La mayor parte de los recursos estuvo dirigida a los pequeños productores, quienes recibieron $2,5 billones en desembolsos

El gremio afirmó que hay nuevas fallas e indisponibilidad de las plataformas digitales, lo cual puede dificultar el trámite de cambio de régimen

{kind=link}