MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los deudores tendrán 12 meses para ponerse al día con sus obligaciones financieras; con esto, podrán exigirle a la central de riesgo que elimine su información negativa

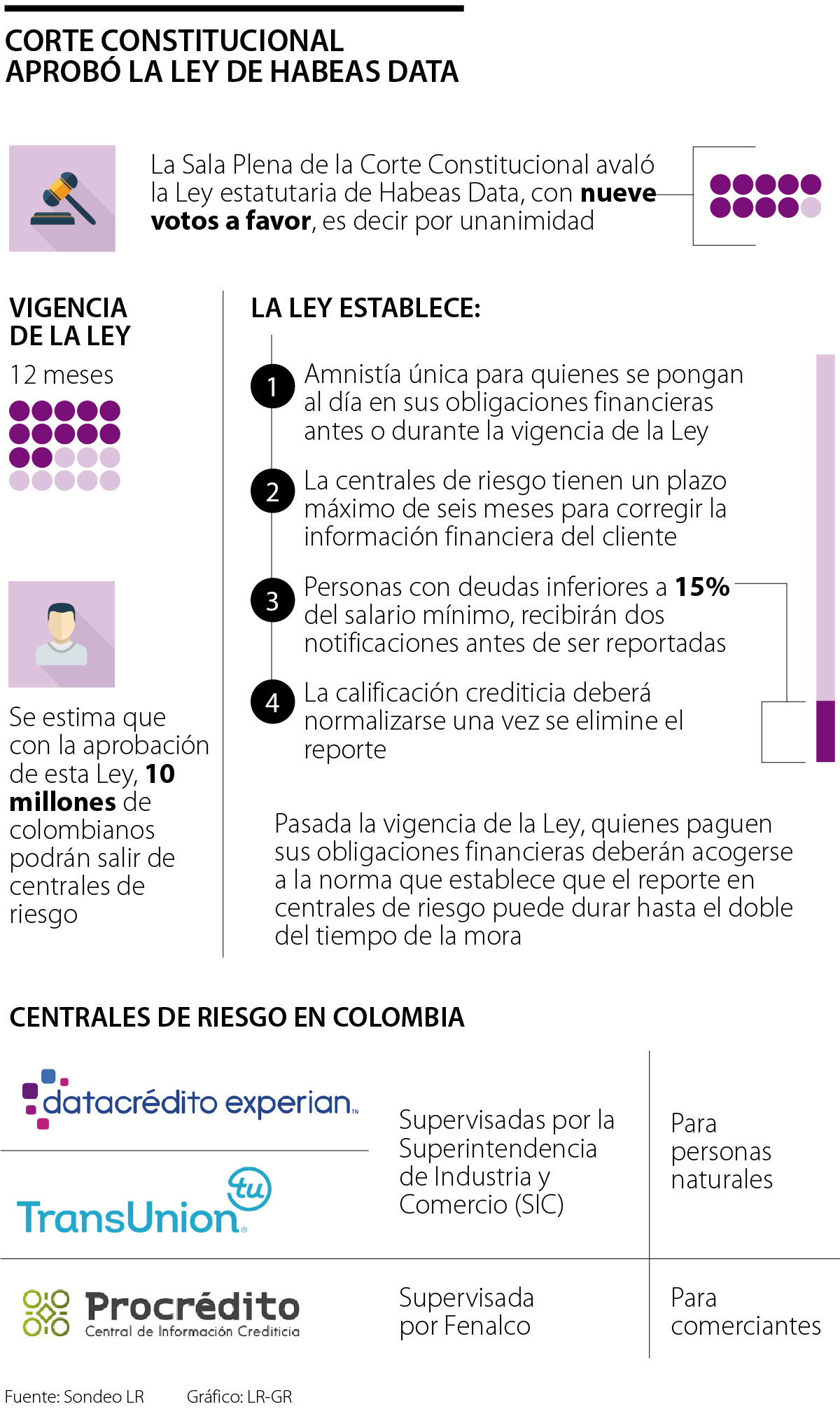

La Corte Constitucional aprobó con nueve votos, es decir por unanimidad, la Ley de Habeas Data , conocida como el ‘borrón y cuenta nueva de las entidades financieras’. La norma fue aprobada en 2020 en el Congreso de la República, pero por tratarse de una reforma a la Ley estatutaria de Habeas Data 1266 de 2008, se exigía una revisión de la Corte para luego pasar a sanción presidencial.

Contrario a lo que muchos creen, esta normativa no elimina la deuda del consumidor financiero, pero sí le da muchos beneficios a su puntaje crediticio. Antes de que entre en vigencia la norma, una persona puede estar reportada en una central de riesgo después de haber pagado su deuda hasta por el doble del tiempo que duró la mora, con una vigencia de hasta cuatro años.

Una vez el presidente Iván Duque sancione la nueva Ley, esto será diferente al menos por un año, pues esta fue la vigencia establecida por la norma para la amnistía única del derecho al Habeas Data. Esto quiere decir que los deudores tendrán 12 meses para ponerse al día con sus obligaciones. Con esto, podrán exigir a la central de riesgo que elimine su información negativa. La entidad tendrá un plazo máximo de seis meses para corregir y limpiar el historial crediticio del solicitante.

“Si el consumidor financiero ve que no ha sido eliminado de las centrales de riesgo, puede enviar una solicitud a la entidad. Si persiste la información negativa, puede acudir a una figura legal como la radicación de una acción de tutela”, explicó Germán Flórez, director de la Asociación Colombiana de Legal Tech.

La iniciativa se convierte, además, en un salvavidas para las personas cuyo historial se vio perjudicado durante la pandemia debido a las complicaciones financieras.

La Ley estipula ciertas excepciones. Las personas con créditos educativos del Icetex, los pequeños productores, las mujeres y los jóvenes que viven en la ruralidad y las víctimas del conflicto armado no deberán esperar los seis meses para que su información se actualizada, sino que podrán acceder al beneficio de una historia crediticia limpia inmediatamente se ponen al día con sus obligaciones.

“La reforma contempla que la amnistía comúnmente denominada ‘borrón y cuenta nueva’ aplicará para quienes en el transcurso de la misma se pongan al día con la deuda”, explicó Daniel Ríos Sarmiento, docente investigador de la Maestría en Innovación en Derecho Digital y Legal-Tech de la Universidad Sergio Arboleda.

Sin embargo, la norma no solo aplica en este caso, también podrán eliminar su reporte crediticio las personas que refinancien su deuda o lleguen a un acuerdo con su entidad financiera.

La norma también establece que personas con deudas inferiores a 15% del salario mínimo tendrán el derecho a recibir dos advertencias, con 20 días de diferencia, antes de ser reportadas en las entidades de riesgo.

El proyecto, iniciativa de los senadores David Barguil Assis y Luis Fernando Velasco, beneficiará a 10 millones de personas, pues podrán salir de las centrales de riesgo.

Datacrédito y TransUnion, supervisadas por la Superintendencia de Industria y Comercio (SIC) y enfocadas en personas naturales, y Procrédito, vigilada por la Federación Nacional de Comerciantes (Fenalco) y con su foco en compañías que dan crédito para ventas, son las tres centrales de riesgo en el mercado local.

“Si el consumidor financiero ve que no ha sido eliminado de las centrales de riesgo, puede enviar una solicitud a la entidad. Si persiste, puede acudir a una tutela”.

“Asegúrese de que nadie, sin su plena y escrita autorización, entre a su bóveda privada. Denuncie diligentemente cuando advierta un intruso o un uso indebido”.

Desde ahora, con la sanción de la Ley, las tres entidades estarán obligadas a crear aplicaciones móviles gratuitas para mantener a sus clientes informados de los avances de su historia crediticia. La consulta de los datos de un consumidor tampoco tendrá costo.

Que la información crediticia esté disponible genera ciertas dudas sobre la seguridad. Sobre esto, Ríos dijo que “se debe reconocer el valor de los datos, sobre todo los personales, como si se tratara de oro. El resguardo ideal del oro es la bóveda administrada por un banco, en materia de datos personales usted es la bóveda y administrador. Asegúrese de que nadie, sin su plena y escrita autorización, entre a su bóveda privada y denuncie diligentemente cuando advierta un intruso o un uso indebido”.

La norma también protege a los consumidores financieros de fraudes, pues muchos reportados denuncian haber sido víctimas de suplantación por parte de personas inescrupulosas que adquirieron obligaciones, como celulares o compras en almacenes, bajo su nombre.

Desde ahora, con una comunicación y la copia de la denuncia penal del fraude a la entidad financiera, se eliminará el reporte negativo, dejando una leyenda que indique que el usuario fue “víctima de falsedad personal”.

¿Para qué sirve y cómo se calcula el puntaje crediticio de los consumidores?

Según Datacrédito Experian, las entidades de crédito utilizan la puntuación crediticia para determinar si una persona es apta para recibir un crédito, determinando su nivel de riesgo. El score de crédito se crea a través de un sistema que recolecta toda la información sobre las experiencias de financiación previas y actuales que ha tenido una persona, para luego utilizar programas estadísticos y comparar la información con los hábitos de comportamiento financiero, con el fin de calcular su capacidad de pago.

Arboleda quien fue uno de los fundadores de la plataforma ahora será el vicepresidente de datos, inteligencia artificial y Activos Digitales de Bancolombia

")

José Alejandro Guerrero, presidente del Banco W, señaló que 50% de su cartera de clientes pertenece al sector comercio, mientras que 30% del total forma parte del sector servicios

Las apps están vendiendo la moneda estadounidense hasta $164 más barato que las casas de cambio y se perfilan como una opción para comprar divisas a la hora de viajar

{kind=link}