MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Asi está la inversión de TES en estos momentos

Comprar TES era un deporte de grandes ligas, reservado para bancos o fondos de pensiones. hoy los inversionistas retail cuentan con cuatro caminos si buscan bonos

En los últimos meses, el Gobierno ha puesto sobre la agenda el tema de los TES, en un contexto marcado por tasas de interés altas y una mayor atención de los inversionistas a la deuda pública. Este renovado interés ha llevado a que muchos ahorradores se pregunten si es un buen momento para invertir en estos títulos y qué factores deben tener en cuenta antes de tomar una decisión.

De acuerdo con el Informe de Renta Fija de enero de Corficolombiana el inicio de 2026 encuentra al mercado de deuda pública colombiano en un entorno retador, marcado por tasas altas, elevada volatilidad y un balance de riesgos inclinado al alza. Durante 2025, los TES registraron fuertes desvalorizaciones, impulsadas por el ajuste en las expectativas sobre la tasa de política monetaria a un año y por el deterioro de la situación fiscal del país.

Al cierre del año, las curvas de TES en tasa fija y en UVR reflejaron incrementos en sus rendimientos cercanos a 117 y 86 puntos básicos, respectivamente. De acuerdo con el informe, este entorno ha mantenido elevada la volatilidad en el mercado local y limita la probabilidad de que las tasas de los TES en tasa fija bajen de forma significativa desde los niveles actuales.

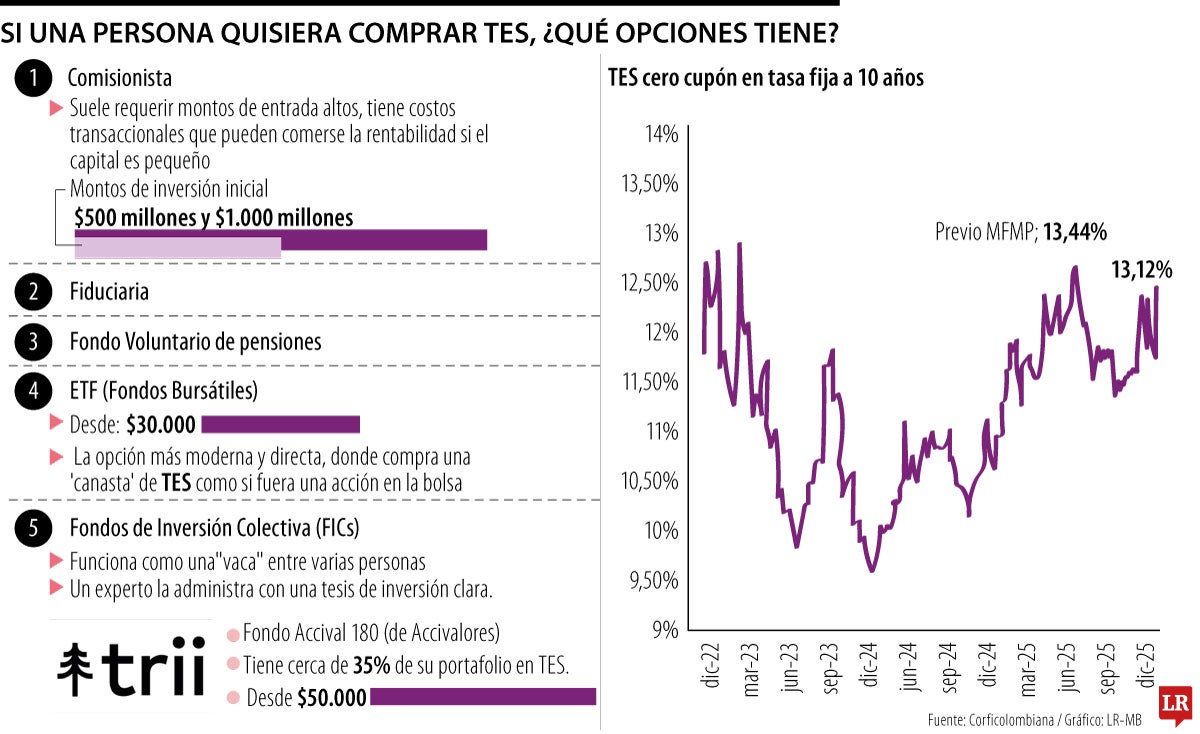

“Se puede hacer a través de fondos de inversión colectiva que invierten en deuda pública; permiten invertir desde bajos montos y son portafolios diversificados”.

En ese contexto, la entidad estima que los TES cero cupón a 10 años se moverán en un rango entre 13,0% y 14,5%, con un balance de riesgos sesgado al alza, un rango que reafirmó Catalina Tobón, jefa de Estrategia y análisis Económico de Skandia, pues dijo que su rango de proyección de TES a 10 años al cierre del año es entre 13% y 14%. Estas tasas altas (TES desvalorizados) llevan a que los ahorradores busquen estas opciones sobre los TES a dos años y cinco años.

Sharon Téllez, estratega de Inversión en Itaú Comisionista de Bolsa Colombia, explicó que la inversión directa en TES tiene una barrera de entrada alta para las personas naturales. “El mercado de TES tiene una particularidad y es el monto mínimo de inversión, que suele ser elevado. Para una inversión directa en un TES puntual, un monto aceptable estaría entre $500 millones y $1.000 millones, y esto se puede hacer a través de una comisionista de bolsa, que actúa como intermediario del mercado de valores”, señaló.

La experta agregó que existe una alternativa más accesible para los inversionistas individuales. “Otra opción es el ETF de TES que lanzó el Gobierno Nacional hace un par de años, el cual invierte de manera agregada sobre la curva de TES. A los niveles actuales, este vehículo debería estar ofreciendo una rentabilidad cercana a 12,5%, de acuerdo con la curva vigente, y permite invertir con montos mínimos desde $100.000”, explicó.

Sobre el momento para invertir, Téllez indicó que la decisión debe analizarse a la luz del entorno macroeconómico. “Hay que tener en cuenta la coyuntura actual, marcada por la expectativa de un ciclo alcista de la tasa de política monetaria por parte del Banco de la República, que debería iniciar hoy y llevar la tasa a niveles cercanos a 12%, desde 9,25% actual. Este escenario ya ha sido incorporado por el mercado desde octubre del año pasado”, afirmó.

Andrés Palacios, CEO de Elemento Alpha, aseguró que otra opción son los fondos de renta fija a través de los fondos de inversión colectiva que tienen las Fiduciarias. “Las Fiduciarias cobran la comisión del fondo; mientras que la comisionista si cobra por la ejecución”, dijo. Además, agregó que los Fondos voluntarios de pensiones también son una buena opción. “Tienen alternativas de inversión únicamente en TES de tasa fija”, dijo.

Si se va a inclinar por comprarlo directamente debe tener en cuenta que hay dos opciones: sobrelote, invertir más de $500 millones a través de una comisionista, o montos pequeños abajo de $250 millones. “Beneficiándose de las tasas para guardarlos hasta que las tasas bajen”, agregó.

La Encuesta de Opinión Financiera mostró una moderación en las expectativas alcistas sobre el Colcap para los próximos tres meses: 63% de los analistas prevé repunte

Las transacciones en electrónicos y mejoras para el hogar subieron 9,4% entre abril y mayo frente al año anterior, impulsadas por la compra de nuevos TV

")

El programa tiene proyectado un total de $2 billones durante 12 meses. La primera emisión hecha hoy es de $250.000 millones

{kind=link}