MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la llegada de junio las personas comienzan a hacer cuentas con este ingreso extra. en LR hicimos un ejercicio para mostrarle alternativas de inversión de su dinero

Antonio González le aseguró a los reporteros de un programa de radio que ya tiene claro cómo destinar la primera de mitad de año. “Voy a saldar unas deudas y también ahorraré una parte para el futuro”, dijo el ciudadano, siguiendo -muy de cerca- las recomendaciones generales que se realizan para este ingreso extra del mes.

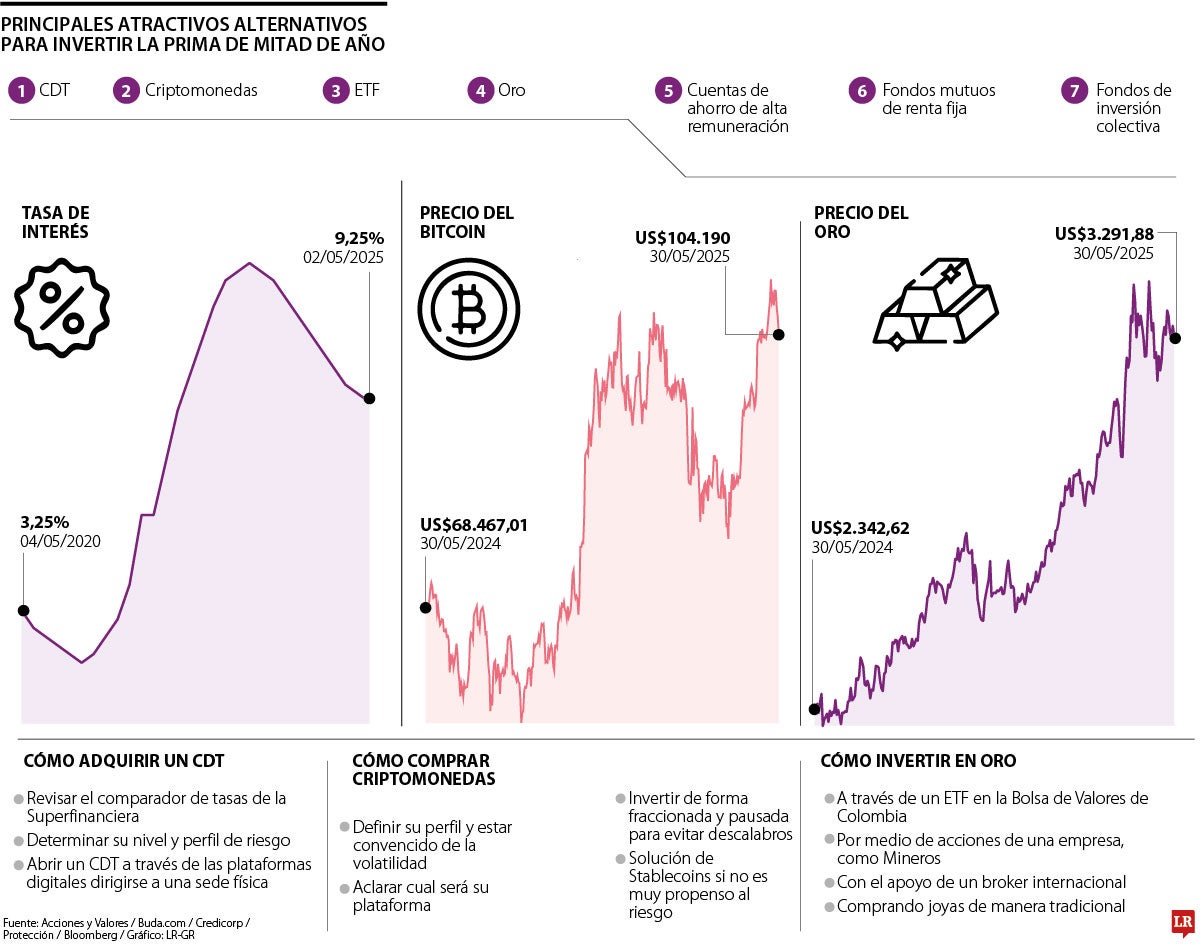

Hay muchas formas tradicionales de invertir su prima de mitad de año. Algunos la depositan en un cúmulo de acciones o compran dólares, pero si usted busca algo diferente, sin importar el tipo de su perfil, desde LR se realizó un ejercicio para descubrir los vehículos alternativos a las figuras tradicionales y darle ese factor diferencial.

La primera opción está relacionada con los Certificados de Depósito a Término, CDT, los cuales todavía representan una opción importante por su alta rentabilidad, toda vez que, aunque la tasa de interés se ha reducido, el ritmo de los recortes todavía es lento.

David Cubides, economista jefe de Banco de Occidente, resaltó que todavía se encuentran “unas tasas en un buen nivel, en la medida que si bien el Banco de la República ha venido bajando, pues todavía se encuentra en un nivel frente al promedio histórico alto, que resultaría atractivo para los colombianos”.

Además, para el experto, “la competencia entre diferentes entidades del sector lleva también a que al final el consumidor tenga como beneficio unas tasas interesantes”.

De acuerdo con la página web de estadísticas de la Superintendencia Financiera, con corte al 29 de mayo, un CDT con plazo a 90 días tiene una tasa promedio ponderada de 8,87% E.A.; mientras que este mismo vehículo a un plazo mayor de 360 días -el que suele preferirse- tiene una tasa promedio de 9,97%, muy por encima de la tasa de interés actual que rige Banco de la República de 9,25%.

Juan Camilo Buendía, estratega senior de Inversiones de Acciones y Valores, remarcó que antes de definir en dónde quiere invertir, es preciso reconocer cuál es su perfil de riesgo y sus necesidades de inversión.

Teniendo en cuenta eso, la segunda recomendación está relacionada con aquellos quienes buscan rentabilidades atractivas en el corto plazo, están los fondos de inversión colectiva a la vista, aquellos “que invierten en títulos de renta fija de muy corto plazo, que tienen un nivel de riesgo muy bajo y que permiten preservar el capital y conseguir unas rentabilidades atractivas. Esto podría ser muy útil de pronto para personas con objetivos de muy corto plazo, seis meses o un año y que necesiten tener los recursos lo más disponible posibles”.

Otra de las oportunidades está relacionada con las cuentas de ahorro con alta rentabilidad, como los casos de los neobancos Nu Colombia o Lulo Bank.

Ahora bien, si usted busca invertir en esos vehículos que han sido tendencia este año por la coyuntura geopolítica, como las criptomonedas o el oro, también es su oportunidad.

“Bitcoin tiene alta volatilidad. Es recomendable invertir de forma periódica, en montos fraccionados y escalonado. Eso ayuda a reducir los riesgos de entrar en un mal momento al mercado cripto”.

“Gracias a la democratización de las finanzas y la tecnología, se puede acceder a este tipo de productos de una forma bastante sencilla y de una forma también asequible. Hay alternativas viables”.

Frente a la primera opción, Alejandro Beltrán, country manager de la plataforma Buda.com, dijo que esta puede ser una buena opción, siempre y cuando se haga con criterios básicos de fondo. “Lo primero que se debe tener claro es que los recursos destinados a necesidades inmediatas o de corto plazo como gastos fijos, ahorro de emergencia o pagos programados no deben invertirse en activos volátiles como las criptomonedas”, mencionó Beltrán.

Una vez aclarado este apartado, se recomienda usar una técnica de inversión periódica, en montos fraccionados y de forma escalonada con el fin de reducir el riesgo de entrar en un mal momento del mercado y “permite suavizar las variaciones de precios con el tiempo”.

Ahora, si por otro lado, prefiere más estabilidad, otra opción digital son las stablecoins, las monedas virtuales asociadas a pares físicos, como el Usdc al dólar estadounidense. “Son útiles si se quiere mantener el ahorro en formato digital, acceder a servicios financieros descentralizados o evitar la exposición al riesgo cambiario, pero no ofrecen retorno por sí solas”, dijo el experto.

Buendía agregó que para un tipo de perfil más arriesgado también es recomendable el oro, aprovechando la tendencia por la guerra arancelaria entre EE.UU. y sus socios comerciales. Si usted está interesado, sepa que hay cuatro maneras de lograrlo: a través de un ETF en la Bolsa de Valores de Colombia; por medio de acciones de una empresa, como Mineros; con el apoyo de un broker internacional con exposición al metal o comprando joyas de manera tradicional.

Para los perfiles con mayores riesgos o con una visión de largo plazo, también existen opciones interesantes como “ un fondo de inversión colectiva moderado que claramente me permite tener mis recursos diversificados en activos locales y activos internacionales, tanto renta fija como renta variable”.

Luis Felipe Molina, vicepresidente de Asesoría de Inversiones en Credicorp Capital, aseguró que más allá de las inversiones que pueda realizar con la prima de mitad de año, es indispensable tener una buena salud financiera “en donde deberá primar el exceso de deuda (prestamos, dinero prestado, etc) sobre la inversión para no sufrir a futuro problemas con falta de efectivo que le hagan a la persona desinvertir y pagar de emergencia”.

Con la entrada de la reforma pensional a la vuelta de la esquina, los fondos de pensiones, como Porvenir y Protección hicieron un llamado para fomentar el ahorro individual a través de la inversión de la prima de mitad de año.

“Las estadísticas muestran que gran parte de estos recursos se van al gasto, en menor medida a la reducción de deuda y en una fracción cercana a 10% al ahorro”, aseguró Julián Cárdenas, especialista en estrategia de inversión de Protección. El nuevo sistema entrará en vigor el 1° de julio.

Tras el terremoto de la mañana del 10 de agosto, el banco tuvo que cerrar las oficinas de las áreas afectadas por seguridad

El sistema tendrá en cuenta datos administrativos para establecer los ingresos y la capacidad económica de los hogares en el país

La tasa más baja entre ocho entidades analizadas parte desde 11,9% efectivo anual; los créditos pueden convenirse en pesos o unidades de valor real

")

{kind=link}