MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Acordar la fecha de pago según el día en el que recibe sus ingresos es un paso para ayudar a su flujo de caja.

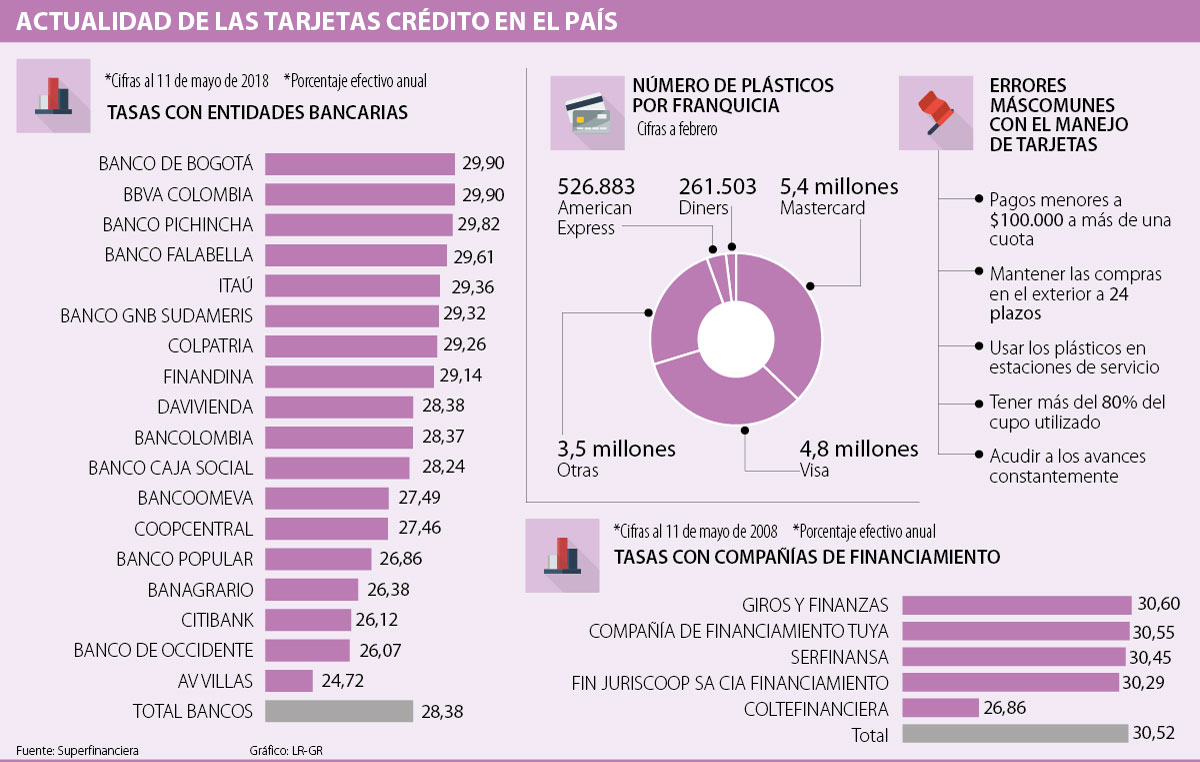

Según el reporte más reciente de la Superintendencia Financiera, al cierre de febrero había 14,6 millones de tarjetas de crédito vigentes, las cuales suman una deuda de $28 billones. Todos estos plásticos tienen en común que cada banco le presenta a su cliente una fecha de corte que define el inicio y fin de facturación mensual.

Para que tenga mejor control sobre sus facturas de tarjetas de crédito, debe tener en cuenta que hay plásticos que ofrecen libertad para definir la fecha de corte según las preferencias del cliente; es decir que se puede comunicarle al banco cuándo quiere que se empiecen a registrar los movimientos del mes.

Por ley, cada banco le debe ofrecer 15 días para pagar la factura después de la fecha de corte, es decir, si le llegó la cuenta del plástico el 1 de mayo tiene hasta el 15 como límite. Pero lo recomendable, según este ejemplo, “es que el cliente fije la fecha de corte una semana antes del día en el que recibe su salario, pues así sabe qué parte de los ingresos que están por llegar deben estar destinados a cumplir con la obligación”, señaló Juliana Salamanca, analista de la Universidad de los Andes.

Por otro lado, hay personas que su salario lo reciben de manera quincenal, y en ese caso la fecha de corte debería ser fijada según otras responsabilidades. Es decir, “la persona podría destinar el dinero de final de mes para los pagos comunes como vivienda, servicios públicos, mercado, entre otros, y el de tarjeta de crédito con el ingreso de mitad de mes, así puede que la carga sea distribuida y evite caer en mora”, agregó Salamanca.

Otra recomendación es que la tarjeta de crédito no debe ser usada para financiar a más de un mes servicios como la cuenta de un restaurante, una entrada a cine o compras de bajo monto, pues son facturas que no deberían arrojar intereses por pagarse a dos plazos o más.

Sin embargo, hay momentos en los que llegan compras de alto o mediano monto como tecnología que se difieren a varios meses. En ese caso, se recomienda que esas transacciones las haga durante la primera semana después de la fecha de corte porque así va a tener más tiempo para reunir el dinero antes de que llegue la factura.

Por ejemplo, teniendo en cuenta que la fecha de corte es el 1 de junio, los movimientos estarán hasta el 1 de julio. Si compra un televisor entre el 2 y 8 de junio va a tener por lo menos 35 días para pagar la cuota (sumando los 15 días después de la fecha de corte).

Si en cambio adquiere el televisor la última semana de junio, tendrá menos de 17 días para reunir lo que debe pagar en la factura y a eso le debe sumar la carga de otras cuentas que tenga pendientes, factor por el que las personas impactan su flujo de caja.

Esto muestra que las personas pueden ganar tiempo entre facturas, siempre y cuando, moderen el gasto por temporadas, ya que además puede que afecte los pagos y caiga en mora.

El Fondo de Garantías mostró que entre 2024 y 2025 hubo un aumento de 76% en las solicitudes de insolvencia

La caída del dólar a niveles no vistos desde la pandemia tiene efectos mixtos para la economía: abarata las importaciones, pero reduce los ingresos de exportadores

La DTF dejará de ser el principal referente de liquidez en Colombia y dará paso al IBR desde enero del otro año

{kind=link}