MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

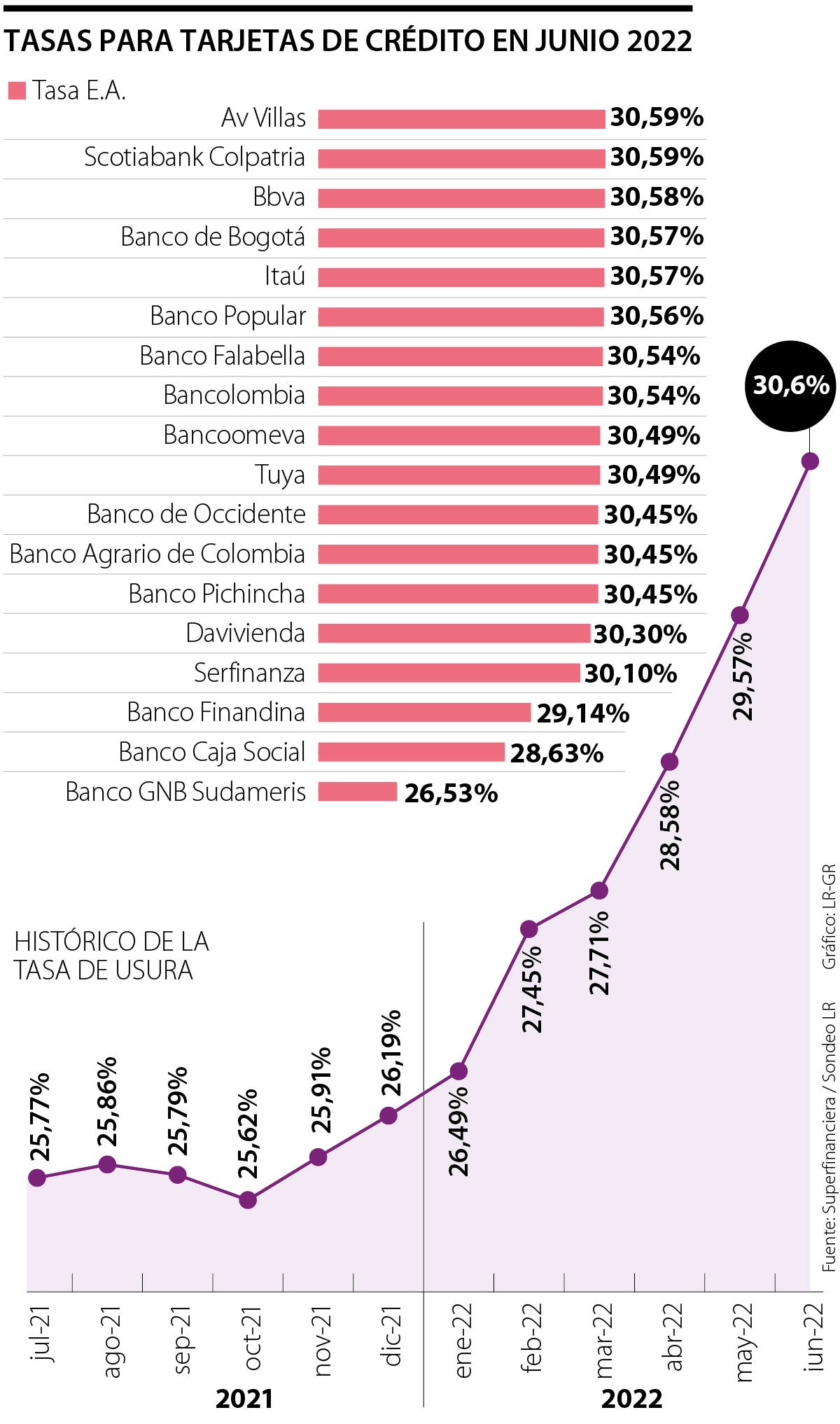

El indicador alcanzó su máximo en cuatro años según la Superfinanciera. Scotiabank, Av Villas y Bbva tienen las tasas más altas en tarjetas de crédito

Las originaciones para todos los productos de crédito han presentado un crecimiento en el último año, según el último reporte de TransUnion. Este comportamiento ha sido impulsado por las tarjetas de crédito, las cuales aumentaron 85%.

Sin embargo, cuando sube la tasa de usura, también impacta al bolsillo de aquellos que tienen estos plásticos. Para junio, la Superintendencia Financiera de Colombia (SFC) certificó este interés en 30,6%, el nivel más alto de los últimos cuatro años, retornando a las cifras que se registraban en 2018 antes de la pandemia. El indicador avanzó 103 puntos básicos si se compara con la tasa de mayo y estará vigente hasta el próximo 30 de este mes.

La usura es el interés máximo que una entidad financiera podrá cobrar a sus clientes por un crédito de consumo y ordinario. En el caso del segmento de tarjetas, los bancos que tienen las tasas de interés (efectiva anual) E.A. más bajas, es decir, las más lejanas al indicador son: GNB Sudameris, Banco Caja Social, Finandina, Serfinanza y Davivienda, con 26,53%, 28,63%, 29,14%, 30,10% y 30,30%, respectivamente.

Por su parte, Scotiabank Colpatria y Av Villas, ambos con una tasa de 30,59% E.A., Bbva (30,58%) e Itaú (30,57%) tienen los niveles de interés más cercanos a la usura definida este mes.

Al ser un medio de pago masivo y de fácil uso al momento de una necesidad, muchas personas siguen acudiendo a las tarjetas de crédito, por lo que los analistas recomiendan tener cautela, pues según indican, los más afectados serán los comerciantes de pequeñas y medianas empresas, y aquellos colombianos de clase media que contemplan viajar a mitad de año o hacer sus compras a más de una cuota.

“A medida que los consumidores continúan mostrando resiliencia y el impacto financiero de la pandemia disminuye, vemos que el riesgo mejora y que un mayor porcentaje de comprador migra a mejores niveles de riesgo. Sin embargo, los usuarios siguen mostrando preocupación, tanto por su situación financiera personal, como por el aumento de la inflación y las tasas de interés, sumado al hecho de que el apetito de riesgo de las entidades financieras no retorna”, manifestó Virginia Olivella, directora de Investigación y Consultoría de TransUnion.

La Superfinanciera también dio a conocer la Resolución No. 0617, por medio de la cual certificó el Interés Bancario Corriente (IBC). El indicador efectivo anual para crédito de consumo y ordinario se ubicó en 20,4%, lo cual representa un aumento de 69 puntos básicos con relación a la anterior certificación, que llegó a 19,71%.

Entre tanto, los intereses remuneratorio y moratorio no podrán exceder 1,5 veces el Interés Bancario Corriente, es decir, 30,6% efectivo anual para la modalidad de crédito de consumo y ordinario ya mencionada.

“De cara a los usuarios es recomendable la cautela que deben tener al momento de tomar una tarjeta de crédito, pues es un producto de fácil acceso, que por un uso indebido genera un sobreendeudamiento que sube como espuma”, dijo Wilson Triana, experto y consultor en banca y seguros.

Tendencia alcista

En 2021, debido al impacto de la pandemia y con el fin de ayudar a los ciudadanos con el pago de sus obligaciones financieras, esta tasa bajó a máximos en diez años, oscilando entre 25,98% a principios de año y finalizando en 26,19%.

No obstante, la tendencia alcista de la usura se mantendrá según el analista financiero, Diego Fernando Palencia, pues “en menos de seis meses hemos presenciado el cambio de una política ampliamente expansiva a una política que se contrae. La inflación está por encima del límite de 4% y no va bajar en el corto plazo, por lo tanto, el interés corriente, que es la fuente para el cálculo de la tasa usura, seguirá subiendo en los próximos meses a un ritmo sucesivo de alzas”, aseguró.

Comercial y consumo, carteras que potencian el sistema financiero

Durante el último trimestre de 2021 y los primeros meses de 2022 se consolidó la recuperación de la actividad crediticia en Colombia. Así lo dio a conocer Daniel Osorio, director de Estabilidad Financiera del Banco de la República, quien agregó que este comportamiento de la cartera total estuvo explicado por mayores aceleraciones en todas las modalidades de crédito, especialmente en las de comercial y de consumo, las cuales, en conjunto, participan con 82,4% de la cartera.

La operación contempla la adquisición de cinco activos corporativos y logísticos con más de 375.000 metros cuadrados de área arrendable

Mientras hace un año las pricipales sucripciones a servicios de streaming, almacenamiento y videojuegos costaban $695.708, este año llegan a $562.913

Es la tercera mayor revaluación del peso colombiano en lo corrido del siglo XXI y la mayor apreciación en 10 años, explicado por el carry trade

{kind=link}